Analisi di mercato

Aprile 2021 – Vendite e prenotazioni, la domanda supera l’offerta

Aprile 2021

Dati aggiornati a Aprile 2021

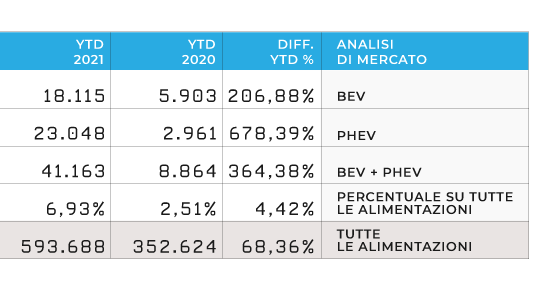

Progressivo vendite 2021

Tot BEV+PHEV

41.163

BEV

18.115 (44%)

PHEV

23.048 (56%)

Parco circolante

Totale unità Bev+Phev

140.302

BEV

73.038

PHEV

67.264

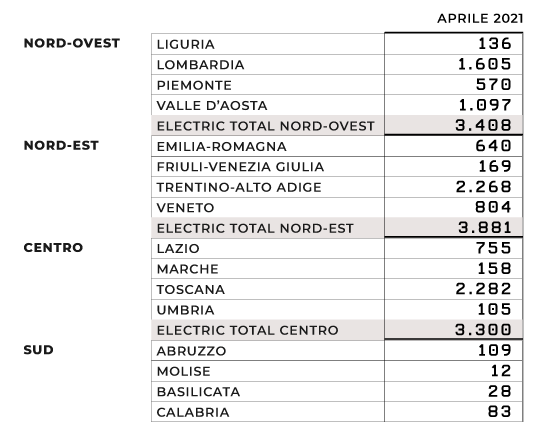

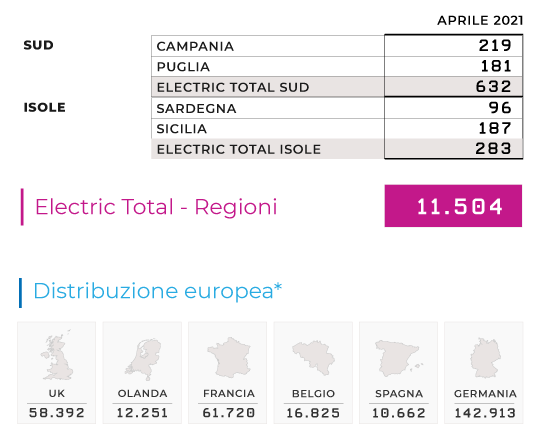

Distribuzione geografica

YTD 2021

Nord-ovest

12.924

Nord-est

13.430

Centro

11.413

Sud

2.267

Isole

1.129

Variazione vendite YTD 2021 Electric Total

YTD

+364%

Totale 2021

41.163

Totale 2020

8.864

Le 5 auto BEV più vendute in Italia (YTD 2021)

1. Fiat 500E

3.115

2. Smart ForTwo

2.324

3. Renault Twingo

1.782

4. Tesla Mod. 3

1.705

5. Renault Zoe

1.659

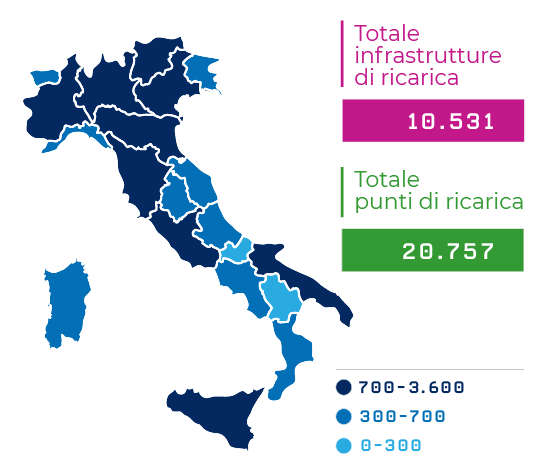

Punti di ricarica e infrastrutture

(al 31 marzo 2021)

Totale punti di ricarica

20.757

Totale infrastrutture

10.531

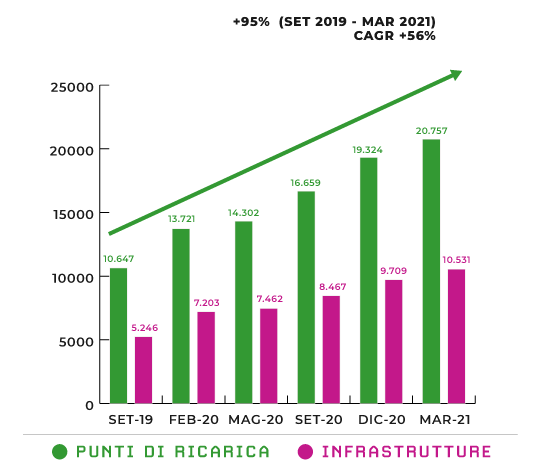

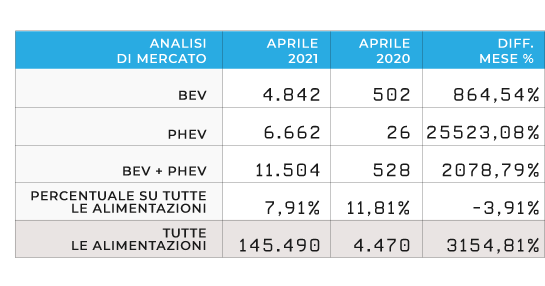

Continua la crescita delle PEV (le auto alla spina Plug-in Electric Vehicle, somma di BEV e PHEV) che questo mese registra 11.504 unità raggiungendo la quota di mercato del 7,91%, nello specifico con 4.842 BEV (auto elettriche a batteria) e 6.662 PHEV (ibride plug-in). Ovviamente la situazione del mercato automotive attuale non è confrontabile con il drastico calo registrato a causa del lockdown dell’anno scorso ma solo con i mercati aperti in situazione pre covid del 2019. Il mercato totale dell’auto ad aprile 2019 ha contato 175.000 unità, registrando pertanto un calo del -17% rispetto allo stesso mese del 2019.

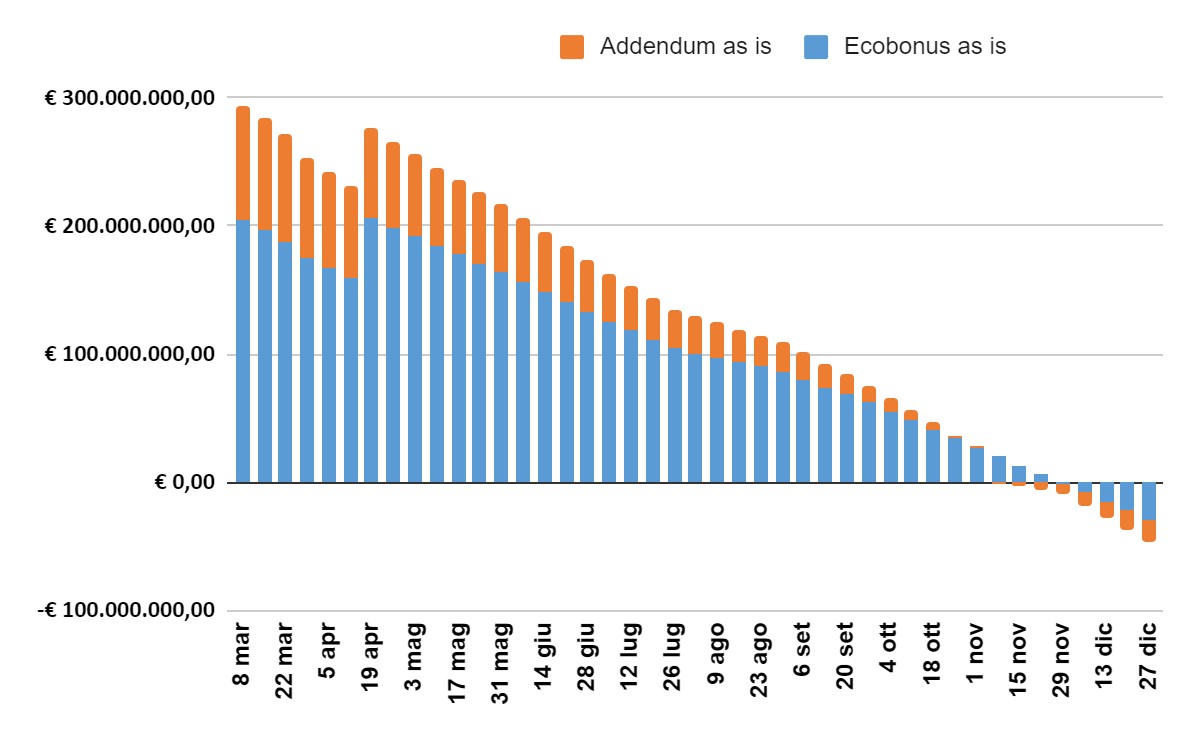

È da evidenziare che i numeri di questo mese sarebbero stati superiori se il 37% del bonus speso in aprile fosse stato utilizzato per immatricolazioni e non solo prenotazioni come effettivamente avvenuto. Questo fenomeno mostra probabilmente un problema di offerta e disponibilità di veicoli nei tempi desiderati dai clienti. È infatti noto agli addetti ai lavori che la carenza di semiconduttori sta rallentando vistosamente negli ultimi mesi la produzione che, già contingentata per il graduale adattamento delle linee produttive, sembra approvvigionare quei paesi UE che hanno percentuali di mercato di PEV sul total market più alte dell’Italia. Nel solo aprile ‘21 i bonus erogati per le auto 0-60 g/km di CO2 sono stati pari a 53 milioni di Euro, dei quali, come visto, il 63% utilizzato per le immatricolazioni del mese. Quindi tra immatricolazioni e prenotazioni si sono spese questo mese quasi tutte le risorse risparmiate negli anni precedenti e che sono state integrate nell’attuale fondo lo scorso 23 aprile (+56 milioni di euro per le fasce 0-20 e 21-60 gCO2/km). Stimiamo perciò, come indicato nel grafico seguente, che i fondi totali a disposizione potrebbero terminare a metà novembre senza che nel PNRR si sia pianificato alcun tipo di supporto alla crescita strutturale dei veicoli a zero e basse emissioni in Italia (al contrario di Spagna, Germania e Francia che hanno prolungato i loro strumenti di supporto lungo il periodo 2022-2026 coperto dai Recovery Plan nazionali).

È evidente quindi che non solo potrebbe essere utile integrare gli attuali incentivi per le fasce 0-20 e 21-60, ma è soprattutto indispensabile che il governo intervenga con chiarezza e tempestività sulla pianificazione del prossimo quadriennio, per far sì che l’Italia sia davvero un Paese appetibile per i veicoli elettrici. Il confronto con gli altri paesi ci mostra un quadro abbastanza chiaro della necessità di un cambio di passo in termini di lungimiranza, poiché mentre altri Stati UE hanno programmato, anche con una riduzione progressiva dell’incentivo unitario, un supporto all’acquisto di mezzi BEV per i prossimi 4 anni, in Italia “l’esperimento” ecobonus terminerà per legge il 31 dicembre 2021 (e per mancanza di risorse probabilmente con un mese e mezzo di anticipo).

Particolarmente interessante l’andamento costante del mercato della categoria N1 (i veicoli destinati al trasporto merci come autocarri e furgoni) che sostanzialmente resta costante con circa 15.000 unità sia nel 2020 che nel 2021. Questo dimostra il ruolo fondamentale che questi mezzi hanno svolto durante il lockdown e continuano a svolgere. In questo quadro, gli N1 elettrificati che rappresentano ancora poco meno dell’1% di mercato, iniziano timidamente ad affacciarsi e questo mese triplicano le vendite con 120 unità rispetto al 2019.

Se analizziamo quanto immatricolato nel 2021 sino ad aprile dal punto di vista delle motorizzazioni si nota che tutti i veicoli “elettrificati” (intendendo oltre che BEV e PHEV anche le “ibride” nelle varie declinazioni) hanno fatto registrare circa 207.000 immatricolazioni, superiori quindi alle diesel (205.000) e alle benzina (197.000). D’altra parte le PEV (BEV+PHEV) con quasi 42.000 immatricolazioni, delle quali 18.600 BEV superano le motorizzazioni a metano (15.600) e GNL (36.800).

La preferenza dei clienti va dunque sempre più nella direzione della sostenibilità, non solo sul versante anidride carbonica ma anche in quello di un miglior impatto degli inquinanti locali.

La BEV più venduta al mese di aprile 2021 è la Fiat 500E che con 3.115 unità incrementa i volumi del 50% rispetto a marzo (2.056). Al secondo posto sale la Smart Fortwo con 2.324 unità (+601, +35% rispetto a marzo) seguita da Renault Twingo con 1.782 (+528, +42%). Tesla Model 3 invece scivola al quarto posto con 1.705 unità, un dato che non stupisce viste le politiche di consegna della casa americana che si focalizzano sull’ultimo mese di ciascun trimestre. Con 1.659 chiude la top 5 la Zoe (+423, +34%).

Per le ibride plug-in, nella top 5 di aprile 2021 continua il testa a testa tra Jeep Compass, ancora stabilmente al primo posto che stacca di poco la sorella Renegade, 2.723 contro 2.307, la Renault Captur al terzo posto allunga a 2.070 unità, seguita da Volvo XC40 con 1.941 e da BMW X1 che chiude la classifica a 1.464.

Fatta eccezione per la Model 3 i modelli BEV di maggior successo sono di segmento A e B (citycar e utilitarie) mentre al contrario le PHEV vedono una maggiore diffusione su segmenti meno di massa (C e D).

Le politiche commerciali delle case e dei rivenditori, con la crescita dei modelli, sta favorendo la soluzione ibrida plug-in rispetto all’elettrico puro. Si ribadisce che servono più modelli elettrificati e soprattutto più auto disponibili e in pronta consegna nel breve periodo, anche per raggiungere prima volumi tali da permettere un abbassamento del prezzo medio di acquisto in ciascun segmento.

Questa politica si nota anche sui canali di vendita e questo mese si assottiglia il divario di BEV rispetto ai plug-in fra i privati (2.358 vs 2.414), mentre nel Noleggio Lungo Termine continua l’exploit delle PHEV: 3.170 contro le 1.784 BEV. L’uso promiscuo sembra perciò attestarsi sempre più come il canale privilegiato delle PHEV, visto anche il pari trattamento con le BEV a livello di fringe benefit.

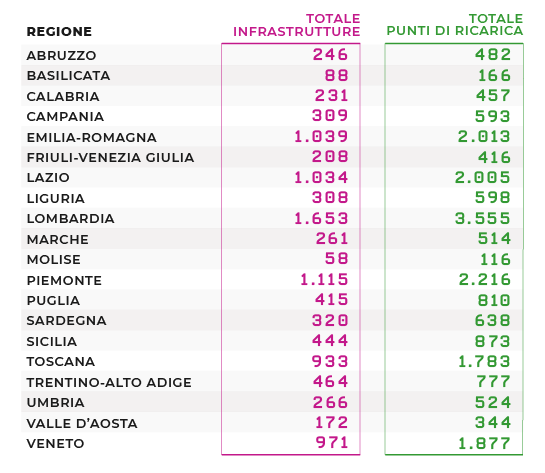

Da un punto di vista della distribuzione regionale l’andamento delle vendite BEV+PHEV, resta piuttosto stabile. Il 34% (3.881) circa è infatti avvenuto nel Nord-Est, segnando un sorpasso sul Nord-Ovest rispetto al mese precedente, che si assesta al 30% (3.408), il Centro intorno al 29% (3.300) e, infine, il Sud e Isole che si confermano all’ultimo posto con poco più del 7% (915). Un divario che si assottiglia sempre di più tra le regioni del centro-nord e che segna invece un solco sempre più profondo con le regioni meridionali del nostro Paese.

Per quanto riguarda le immatricolazioni delle BEV al primo posto troviamo il Trentino-Alto Adige con ben 1.113 unità, seguito da Lombardia (736) e Toscana (696). La regione con il maggior numero di immatricolazioni PHEV è, invece, la Toscana (1586) a cui seguono Trentino-Alto Adige (1155) e Lombardia (869).

Comparando le vendite di marzo 2021 dei principali mercati europei la Germania si conferma sempre saldamente al primo posto con 65.772 immatricolazioni tra BEV e PHEV e un incremento rispetto all’anno precedente di oltre il 173%, segue il Regno unito con 39.333 immatricolazioni e un incremento di circa 82% sul 2020 e, al terzo posto, la Francia con 29.584 immatricolazioni e una crescita di oltre il 111%.

Considerazioni sui fondi Ecobonus

Preoccupa tuttavia l’attuale velocità di spesa dei fondi Ecobonus, senza considerare l’attuale addendum proveniente dal rafforzamento del DL Rilancio attraverso la Legge di Bilancio 2021 e considerando solo i fondi che incentivano con 6.000 e 2.500 euro l’acquisto rispettivamente di BEV e PHEV, a fronte di rottamazione di un veicolo endotermico, e con 4.000 e 1.500 euro le stesse fattispecie ma senza la rottamazione di un veicolo a supporto. Ebbene questi incentivi attualmente si ritengono decisivi per il sostegno del mercato dei veicoli alla spina, fino al raggiungimento di una parità di prezzo di acquisto fra mezzi M1 endotermici ed elettrici, che MOTUS-E ma anche molti altri analisti prevedono si possa verificare con un 15% dei veicoli elettrici nelle immatricolazioni totali. I fondi però sono a plafond, il supporto cioè termina al terminare dei fondi che si possono monitorare sul sito ecobonus.mise.gov.it/, e si riducono a vista d’occhio, il che è un’ottima notizia poiché attesta l’acquisto o la prenotazione di auto a zero (e basse) emissioni; tuttavia se le risorse finissero ad agosto, si potrebbe incorrere in un rischioso blocco del mercato: questo sia perché i cittadini aspetterebbero l’evolversi di nuove eventuali misure di incentivazione, sia perché le case auto si direzionerebbero verso quei mercati che invece ancora propongono incentivi all’acquisto.

In pratica il 37% degli incentivi previsti per l’intero 2021 è stato utilizzato nei primi tre mesi dell’anno (in realtà due mesi e mezzo poiché sono partiti il 18 gennaio).