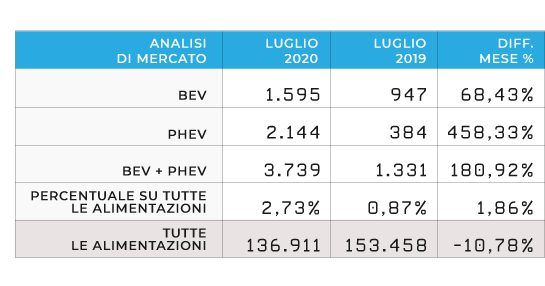

Analisi di mercato

Aspettando gli incentivi…

Luglio 2020

Dati aggiornati al 31 Luglio 2020

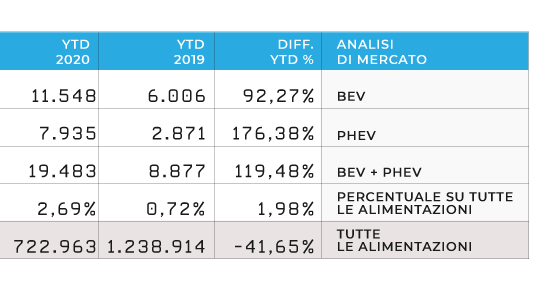

Progressivo vendite 2020

BEV

11.548

PHEV

7.935

Parco circolante

58.581

Percentuale di vendite

BEV

59%

PHEV

41%

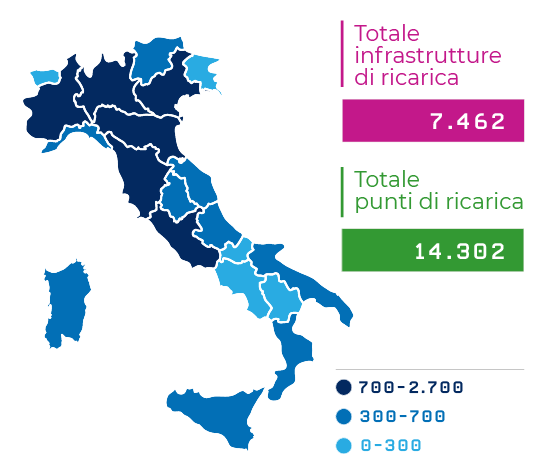

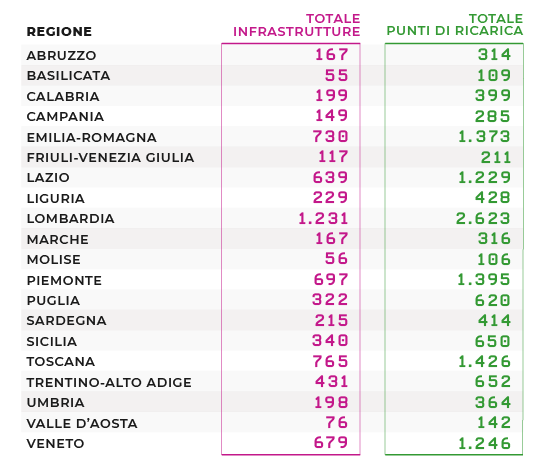

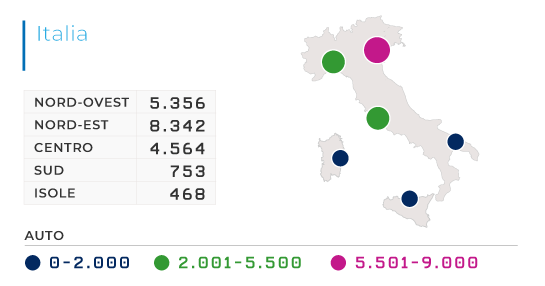

Distribuzione geografica

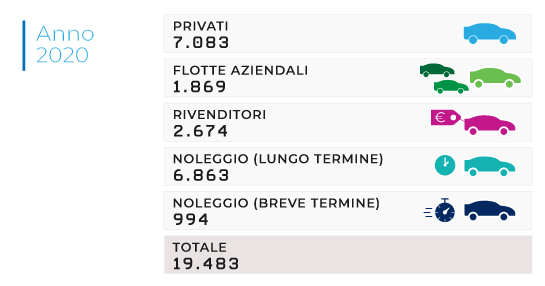

Totale unità Bev+Phev

19.483

Variazione vendite Year To Date

YTD

100%

Totale 2020

19.483

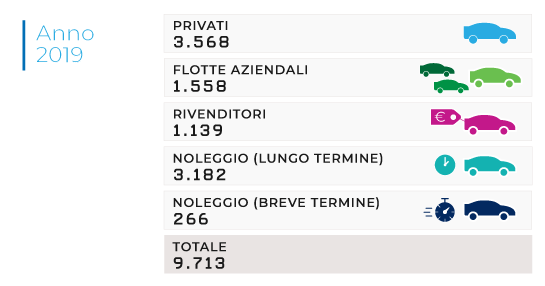

Totale 2019

9.713

Le 5 auto BEV più vendute in Italia

1. Renault Zoe

2.235

2. Smart Fortwo

1.546

3. Vw Up

1.249

4. Tesla Mod. 3

1.153

5. Peugeot 208

1.046

Punti di ricarica e infrastrutture

Totale punti di ricarica

14.302

Totale infrastrutture

7.462

Il mercato complessivo si sta pian piano riprendendo, -11% luglio 2020 vs luglio 2019, dopo il tragico intervallo del lockdown, forte anche degli incentivi che a partire dal primo agosto hanno visto scendere i fondi da 50 milioni ai 41,5 di queste ore. Impressionante anche l’andamento delle basse e zero emissioni, con 3 milioni di euro esauriti nel giro di 3 giorni. Nel contesto di un mercato che chiedeva ossigeno e per il momento lo ha ottenuto, le ibride plug in spiccano il volo superando nel mese di luglio le elettriche pure, che scontano probabilmente l’attesa sia dei 2.000€ statali e 2.000€ dei concessionari, che si aggiungevano ai 6.000€ già previsti dalla misura ecobonus in caso di rottamazione, sia la disponibilità all’ordine di nuovi modelli puramente elettrici sia del costruttore nazionale sia di alcuni importanti OEM esteri. Stiamo comunque parlando di un +70% rispetto a luglio 2019 e il dato cumulato nel 2020 si aggira a un sostanziale raddoppio, +93%, delle BEV; prevediamo che alla fine dell’anno assisteremo a un aumento più che doppio rispetto al volume dello scorso anno, a questo punto però la palla passa ai costruttori che dovranno rendere disponibili i mezzi elettrici il prima possibile e in volumi significativi.

Interessante è analizzare i canali di vendita, dove nel privato continua a farla da padrona l’auto elettrica pura, con il 42% del venduto, segno che per il momento i vantaggi all’acquisto stanno trainando consumatori già convinti di questa scelta e che possono beneficiare anche dei significativi risparmi sui costi operativi, che con le plug-in sono più contenuti. Crescita delle BEV anche nel noleggio lungo termine, che spesso si riferisce a clienti business ma che sempre di più sta presentandosi come una formula interessante per i privati, vista la limitata perdita di valore dei veicoli che sta vivacizzando un nuovo mercato dell’usato, insieme alla possibilità di adottare tecnologie migliori nel corso dei prossimi anni. Le PHEV viaggiano lente nel privato, solo il 28% dei volumi, comprensibile vista la fascia di prezzo media dei modelli spostata verso segmenti C o superiori, e veloci sia nel canale Manufacturer e Dealer, le cosiddette auto-immatricolazioni che più che verso i km zero sono orientate verso i test drive, visti i tanti nuovi modelli plug-in usciti quest’anno, sia nel NLT, dove in questo caso è plausibile si concentrino gli ordini di Uso Promiscuo dei dipendenti delle aziende che non se la sentono ancora di passare al full-electric; del resto le Plug-in invece poco si prestano all’utilizzo aziendale in pool, visti i costi operativi comparabili, se non talvolta superiori, ai cugini ibridi e termici. Dal punto di vista geografico al Sud crescono molto più le PHEV delle BEV (+218% contro +55%) ma a fronte di volumi comunque maggiori sulle seconde e di volumi assoluti che sono un decimo di quelli del nord est, ancora troppa disparità. Il centro vede aumentare fortemente, +175%, la quota aggregata di BEV + PHEV, ma continuano a trainare il Nord ovest e, soprattutto il Nord Est, +126%, con il Trentino Alto Adige campione dell’elettrico con più di 5.000 veicoli immatricolati nel solo 2020.

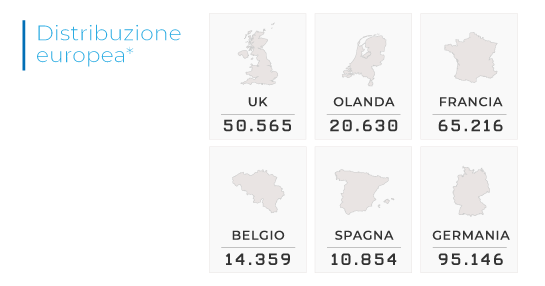

Vediamo in ultimo gli altri paesi europei, con dati dei primi sei mesi del 2020. In Francia viaggiamo sui 65.000 veicoli YTD, a un’altra velocità rispetto all’Italia, speriamo di colmare il gap sia grazie agli incentivi sia attraverso un buon utilizzo del DL Semplificazioni e alla maggior diffusione delle colonnine di ricarica (a proposito, il PNIRE è da riscrivere). In Germania sale veloce la quota dei PHEV che triplicano i loro numeri, più morbido l’aumento dei BEV dopo numeri veramente impressionanti che sono comunque superiori rispetto agli ibridi plug-in. In Olanda diminuisce tutto e il Total Market affossa anche i veicoli elettrificati, che addirittura assistono a un calo rispetto allo stesso periodo dello scorso anno.

Aspettiamoci un agosto molto più vivo del solito periodo di stanca del mercato auto, c’è da riprendere punti di quei -42% che ancora pesano sull’immatricolato totale di quest’anno. Le elettriche potranno giocare un ruolo fondamentale, forti di fondi importanti e di nuovi modelli che si affacciano sulle nostre strade. Ad maiora!