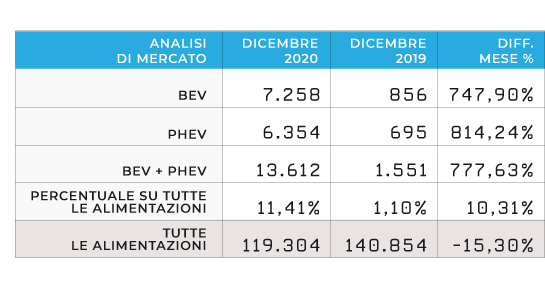

Analisi di mercato

Dicembre 2020 – La rivoluzione che non si ferma

Dicembre 2020

Dati aggiornati al 31 dicembre 2020

Progressivo vendite 2020

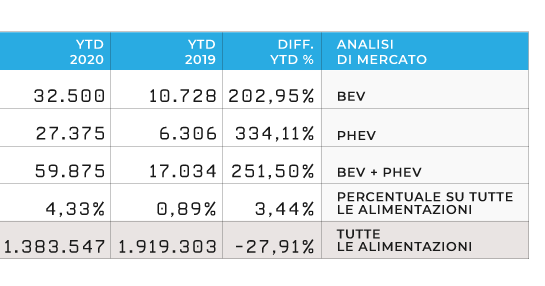

BEV

32.500

PHEV

27.375

Tot BEV+PHEV

59.875

Parco circolante

Parco circolante

99.257

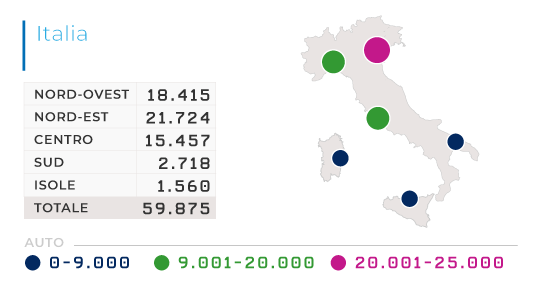

Distribuzione geografica

Totale unità Bev+Phev

59.875

BEV

54%

PHEV

46%

Variazione vendite Year To Date

YTD

251,5%

Totale 2020

59.875

Totale 2019

17.034

Le 5 auto BEV più vendute in Italia

1. Renault Zoe

5.427

2. Smart ForTwo

3.770

3. Tesla Mod. 3

3.352

4. Vw UP

2.839

5. Fiat 500E

2.175

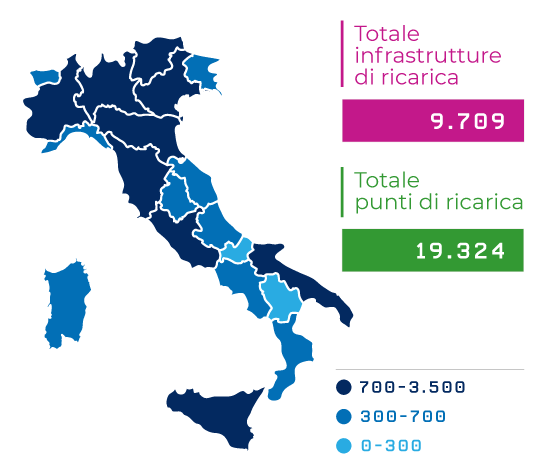

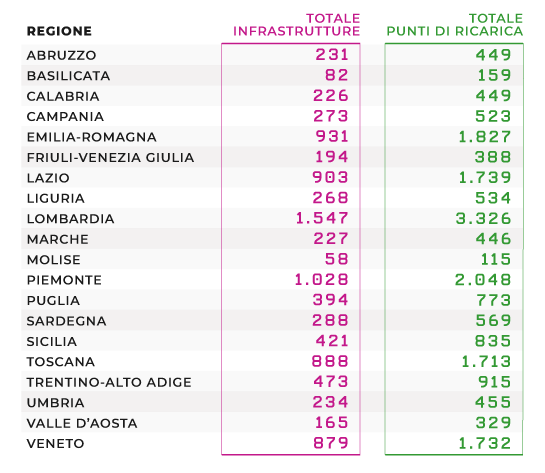

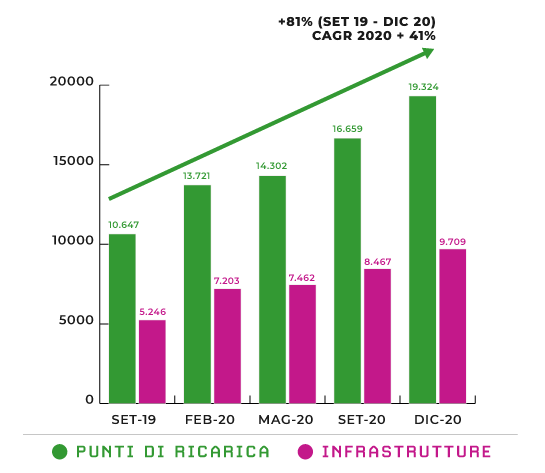

Punti di ricarica e infrastrutture

Totale punti di ricarica

19.324

Totale infrastrutture

9.709

Il 2020 è stato sicuramente un anno imprevedibile. La pandemia da COVID-19 ha impattato ogni settore, costringendo tutti noi ad un inaspettato e repentino cambio di abitudini ed approcci ma anche ad acquisire nuove competenze ed una maggiore consapevolezza del delicato equilibrio del nostro mondo. Compreso il comparto dell’automotive, che ha affrontato un anno complicato, con impianti fermi a causa del lockdown e il conseguente calo complessivo delle vendite durante tutto il 2020, ma nonostante le difficoltà il mercato delle auto elettriche ha continuato a crescere, opportunamente supportato dagli incentivi.

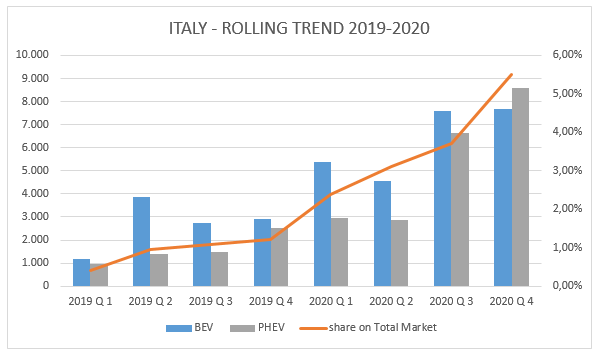

Guardando all’andamento del grafico, il COVID-19 ha sicuramente portato una leggera flessione nel trend di crescita soprattutto nel Q2 ma, al contrario dei motori a combustione le elettriche pure (BEV) e plug-in (PHEV) continuano a crescere superando anche le previsioni pre-COVID.

Nel dettaglio, elettriche pure (BEV) e plug-in (PHEV), registrano rispettivamente 7.258 e 6.354 unità vendute nel mese di dicembre. La crescita rispetto a Novembre 2020 è impressionante, del 52% per le BEV e del 30% per le PHEV; questi numeri sono certamente figli, come abbiamo più volte spiegato negli scorsi editoriali, delle caratteristiche intrinseche dell’offerta di veicoli “alla spina” e delle logiche di consegna: a dicembre si assiste infatti a una impennata di Tesla, come atteso, con la Model 3 che passa da 240 immatricolate di novembre alle 850 di oggi, di FCA con la sua 500e che triplica le consegne di novembre e sale a 1543 immatricolate, di Renault che vede la Zoe doppiare il mese precedente arrivando a 1170 unità e la Twingo che fa un +50% di immatricolato, la VW ID.3 che sicuramente è destinata a crescere ancora ma che raggiunge i 450 pezzi dai 160 di novembre. Aumento anche per la Leaf della Nissan, che sale a 177 immatricolate a dicembre e per la Volvo che con il plug-in specie XC40 raggiunge numeri interessanti pari a 440 pezzi nel solo mese di dicembre, in attesa della sua BEV che crescerà nel 2021. Da registrare inoltre nel mese di dicembre 2020 il nuovo sorpasso dei BEV sui PHEV che continuano a concorrere appaiati, con una quota mensile, che rispecchia anche quella annuale, del 54% per i primi e del 46% per i secondi. Un risultato importante per i plug-in hybrid che l’anno scorso rappresentavano il 37% del totale delle auto “alla spina”.

Così, gli scenari di penetrazione delle elettriche di MOTUS-E, sono stati superati nonostante questo periodo così particolare, attestandosi per le sole BEV a 32.500 unità e a 27.375 per le PHEV (ricordiamo che l’immatricolato BEV + PHEV nel 2019 è stato di 17.600 unità), con un impressionante aumento percentuale complessivo di + 251,5%. Da notare il calo del -15% del Total Market nel mese di dicembre, probabilmente effetto sia delle misure di contenimento della pandemia messe in atto dal Governo, sia dell’annuncio dei nuovi incentivi per i veicoli termici all’interno della legge di bilancio 2021, che ha certamente rallentato la ripresa del totale immatricolato a cui si era assistito a settembre 2020. Interessante però che la quota BEV + PHEV, sul totale immatricolato, si attesta al 11.41% sul mese; se certamente il dato mensile è da prendere con le pinze, c’è da dire che il calo del mese di dicembre rispetto allo stesso mese del 2019 non giustifica da solo una quota tanto importante, che in effetti è confermata anche dai dati trimestrali: nel quarto trimestre 2020 la quota di BEV + PHEV è stata del 7,6% di media contro un calo medio del total market di -8,2% nello stesso periodo. Questo è sicuramente indice di una domanda che si sta davvero spostando sui veicoli a zero e basse emissioni. Tuttavia non si può non considerare la drammatica riduzione di più di 500.000 auto sull’immatricolato totale, che in percentuale si traduce in un -27.1% rispetto al 2019. Oggi contiamo su quote di mercato 2020 di BEV e PHEV pari al 2,3% e 1,97% rispettivamente, ma se il mercato fosse stato pari a quello del 2019 la quota di sole BEV e sole PHEV sarebbero dell’1,6% e dell’1,4%; questi dati ci dicono che di strada da fare ne abbiamo ancora tanta e che gli incentivi sono necessari al sostegno di un mercato ancora parzialmente maturo per almeno altri 3 anni.

Le auto elettriche BEV più vendute in Italia sono risultate, nell’ordine: la Renault Zoe, Smart Fortwo, Tesla Model 3, VW e-up e la Fiat 500E che è riuscita in soli due mesi dall’inizio delle vendite ad entrare nella top five italiana. Eccetto per la Tesla Model 3, come già fatto notare negli scorsi mesi, si apprezza il progressivo arricchimento del portafogli di offerta che si allinea alle preferenze dei consumatori italiani che puntano soprattutto verso segmenti di classe piccola e media (A, B e C basso).

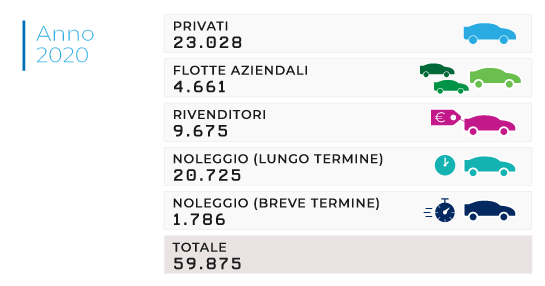

Per quanto riguarda i segmenti di distribuzione in Italia, l’effetto del COVID ha portato a una contrazione nell’incidenza di flotte, cioè le auto acquistate dalle aziende, e noleggio a lungo termine (pur in crescita rispettivamente del 60% e 185% rispettivamente) a vantaggio di uno sviluppo del canale privato che sale del 253%. Salgono anche le auto-immatricolazioni di BEV e PHEV, entrambe sopra il 300%, per l’aumento significativo di nuovi modelli da far testare ai clienti, e del noleggio a breve termine che finalmente e meritoriamente, nonostante il momento di grande difficoltà che sta vivendo, sta inserendo veicoli “alla spina” nel proprio infleet. Da un punto di vista della distribuzione regionale si registra una crescita nel Nord-Ovest Italiano, mentre restano sostanzialmente stabili le percentuali di Centro, Isole e Sud che soffrono ancora un grosso gap nei confronti di Nord-Est e Nord-Ovest. Basti pensare che Sud e Isole rappresentano solo il 7% del totale di veicoli BEV+PHEV venduti in Italia, mostrando inoltre che tale gap è speculare con lo sbilanciamento di installazione delle infrastrutture di ricarica.

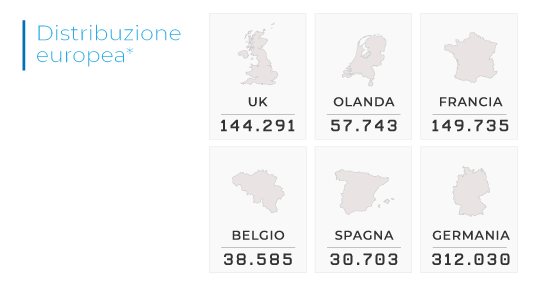

In Europa continua l’impressionante corsa delle elettriche. In Germania, il più grande mercato europeo in termini di immatricolazioni di veicoli elettrici, si immatricolano tante BEV in un mese quasi al pari del consolidato italiano annuo, infatti a novembre 2020 i tedeschi targano 28.992 BEV e 30.651 PHEV (un’alimentazione su cui i marchi tedeschi di medio-alta gamma stanno presentando parecchi modelli). In Olanda a novembre 2020 i BEV arrivano al 23% del mercato totale, pari a tre volte le vendite delle PHEV nel dato YTD 2020 proprio grazie alla rete di infrastruttura di ricarica più capillare e sviluppata d’Europa. In Francia BEV e PHEV pareggiano a circa 10.000 ma nell’YTD ancora abbiamo 90.000 BEV e 60.000 PHEV, mentre in Spagna si rimane indietro e le PHEV superano le BEV sia nel dato mensile si in quello consolidato annuo. Nel Regno Unitole le BEV continuano a viaggiare su cifre importanti, 10.345 unità contro le 7.726 di PHEV, con un consolidato di poco inferiore a quello francese. In generale anche negli altri mercati europei il total market purtroppo è fiaccato dalla crisi, con un -26,5% medio. Sugli stessi paesi (Belgio, Germania, Francia, Olanda, Spagna e Regno Unito) la media della penetrazione di BEV+PHEV sul mercato totale YTD è del 10,6%. Se prendessimo in considerazione un mercato 2020 allineato al 2019 avremmo comunque un valore medio del 8%.

Nonostante il 2020 sia stato un anno complesso per tutto il comparto automotive, i dati sull’immatricolato delle auto elettriche ci mostrano uno scenario e un trend di crescita positivo nel nostro paese che crediamo ci annuncino un 2021 di conferme. La crescita delle auto elettriche nel nostro Paese però dovrà essere accompagnata da un parallelo e sostanziale sviluppo delle infrastrutture di ricarica.