Analisi di mercato

Febbraio 2021 – Rincorsa delle PHEV, tempo di agire sulle infrastrutture

Febbraio 2021

Dati aggiornati a Febbraio 2021

Progressivo vendite 2021

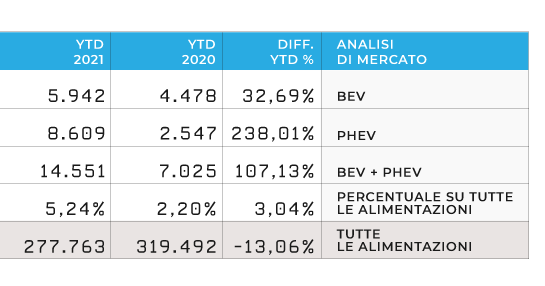

Tot BEV+PHEV

14.551

BEV

5.942 (41%)

PHEV

8.609 (59%)

Parco circolante

Totale unità Bev+Phev

113.787

BEV

60.882 (53%)

PHEV

52.905 (47%)

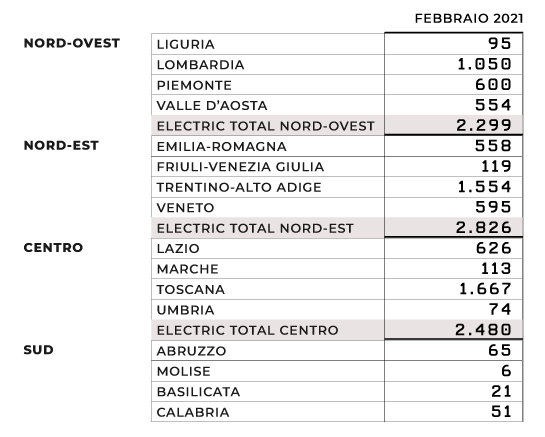

Distribuzione geografica

YTD 2021

Nord-ovest

3.945

Nord-est

5.117

Centro

4.198

Sud

857

Isole

434

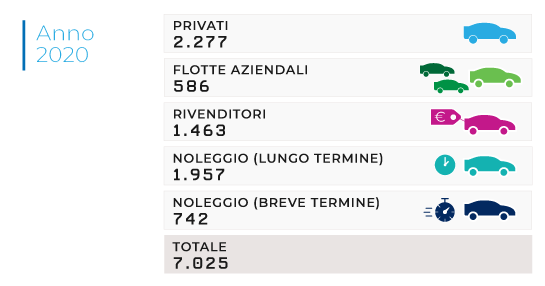

Variazione vendite YTD 2021 Electric Total

YTD

+107%

Totale 2021

14.551

Totale 2020

7.025

Le 5 auto BEV più vendute in Italia (YTD 2021)

1. Fiat 500E

1.002

2. Smart ForTwo

964

3. Renault Zoe

542

4. Renault Twingo

515

5. Peugeot 208

377

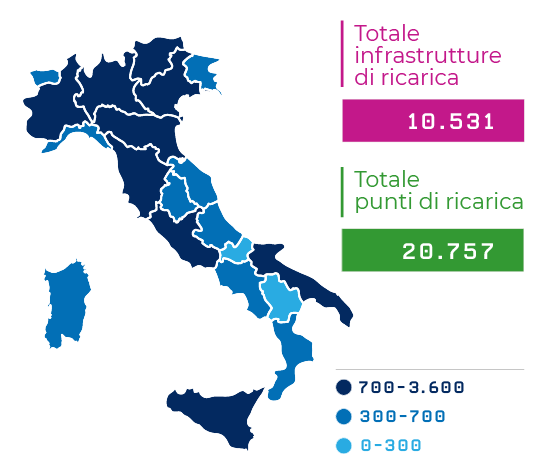

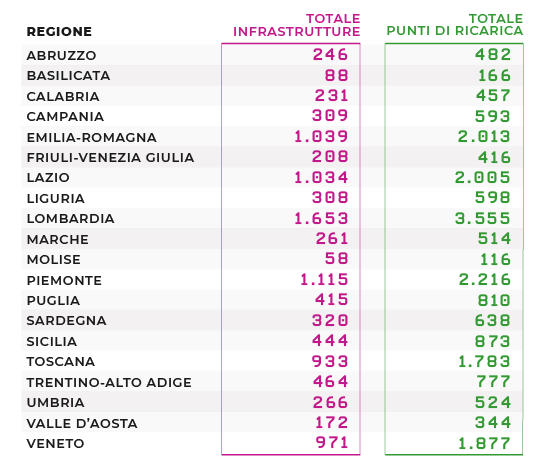

Punti di ricarica e infrastrutture

(al 31 dicembre 2020)

Totale punti di ricarica

19.324

Totale infrastrutture

9.709

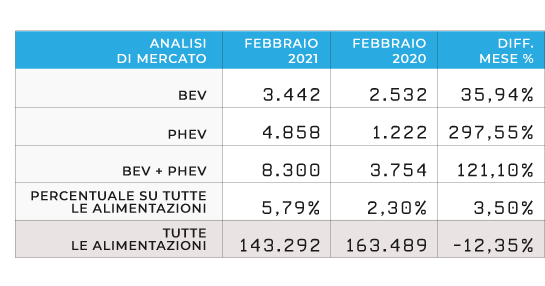

Febbraio 2021, riparte la rincorsa delle “auto alla spina” (PEV) che sono la somma delle elettriche pure (BEV) e delle ibride plug-in (PHEV): complessivamente registriamo + 121,1% rispetto a febbraio 2020. E questo sempre a fronte di una flessione globale del 12,35% del mercato auto, la quale fa sì che l’immatricolato complessivo delle PEV raggiunga il 5,8%, rispetto al 2,3% del corrispondente mese del 2020, anche in considerazione del fatto che si è potuto usufruire degli incentivi nazionali tutto il mese di febbraio a differenza di gennaio.

Ma ancora una volta le PHEV fanno la parte del leone, poiché aumentano le vendite del 297% (4.858 contro 1.222 immatricolazioni tra febbraio ’21 e febbraio ’20), mentre le BEV passano da 2.532 del secondo mese 2020 alle 3.442 di febbraio 2021 crescendo dunque del 36%.

Le auto elettriche BEV più vendute in Italia sono risultate, nell’ordine: Fiat 500E e SMART FORTWO, rispettivamente con 1.002 e 964 consegne, seguite da Renault con la ZOE (542) e la Twingo (515). Chiude Peugeot con 377 unità della 208 E. Possiamo continuare a confermare come gli italiani prediligano i segmenti A e B anche grazie al progressivo arricchimento dei portafogli di offerta.

Tra le PHEV più vendute nel nostro Paese abbiamo al primo posto la Jeep Compass con 1.005 unità seguita da Volvo XC40, Renault Captur, Jeep Renegade e Mercedes GLE. Sarebbe interessante incentivare il più possibile l’utilizzo della spina per ricaricare le ibride plug-in rispetto a una prevalente trazione a benzina a vantaggio delle emissioni del parco.

Appare che le preferenze siano nettamente virate verso le ibride plug-in, trainate sì dalle flotte rental long term (che quadruplicano i numeri) con clienti che preferiscono questa “motorizzazione” per i suoi minori effetti di “range anxiety”, infatti le PHEV destinate al rental long term sono 2.250 e le BEV 1.209. Ma, anche dai privati che preferiscono nettamente le PHEV, quintuplicando le prese di posizione passando dalle 285 unità PHEV di febbraio 2020 a 1.666 di febbraio 2021.

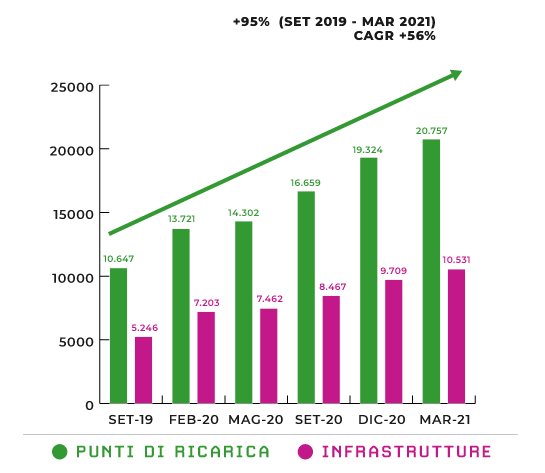

Questi dati ci devono far riflettere su quanto sia essenziale, diremmo vitale, provvedere alla crescita delle infrastrutture di ricarica del nostro Paese. Ormai le auto a batteria garantiscono chilometraggi ben maggiori di quelli di qualche anno fa, il problema si sposta dunque sulla diffusione delle infrastrutture (in particolare pubbliche) ben mixate in quantità e potenza. Non si può accettare di vedere una sostanziale mancanza di colonnine sulle nostre autostrade. È ora di passare dagli annunci alle realizzazioni e il Governo, come già avvenuto in altri Paesi, deve provvedere speditamente, anche derogando dalle norme sugli aiuti di stato per lanciare il business, come successo ad esempio in Germania.

Infine va colpito il Leviatano della burocrazia, particolarmente pervasivo in Italia, il quale fa sì che il tempo medio di installazione, ad esempio nei comuni, superi i trecento giorni per ogni singola colonnina.

Da un punto di vista della distribuzione regionale l’andamento delle vendite BEV+PHEV, resta piuttosto stabile. La maggior parte delle quali sono state nel Nord-Est (35%, comunque in crescita rispetto al mese precedente), mentre il 29% si è concentrato nel Centro (quota in crescita di un punto rispetto al mese precedente) e quota sostanzialmente stabile nel Nord-Ovest (27%) anche perché non si sono manifestati gli effetti degli incentivi lombardi. Quote sostanzialmente invariate nel Sud e Isole sempre ferme al 9%.

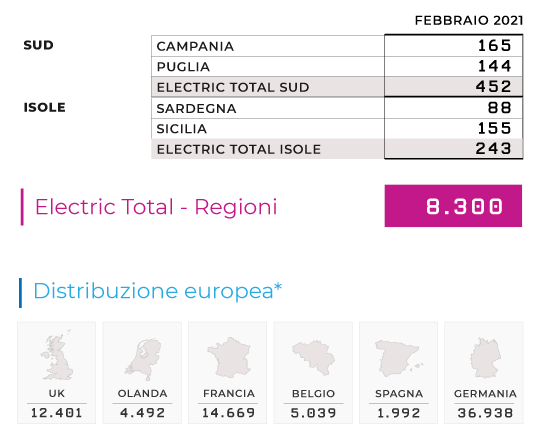

Il mercato complessivo europeo a gennaio scende del 29% rispetto a gennaio dell’anno precedente mentre l’elettrico continua a crescere in modo significativo. In particolare la Germania continua a mantenere il primato delle vendite, 36.938 unità con una crescita differenziale del 129% e con 16.323 BEV vendute, il mercato tedesco è il migliore in Europa.