Analisi di mercato

Giro di boa, verso il superamento del raddoppio.

Giugno 2020

Dati aggiornati al 30 Giugno 2020

Progressivo vendite 2020

BEV

9.946

PHEV

5.773

Parco circolante

54.842

Percentuale di vendite

BEV

63%

PHEV

37%

Distribuzione geografica

Totale unità Bev+Phev

15.719

Variazione vendite Year To Date

YTD

108%

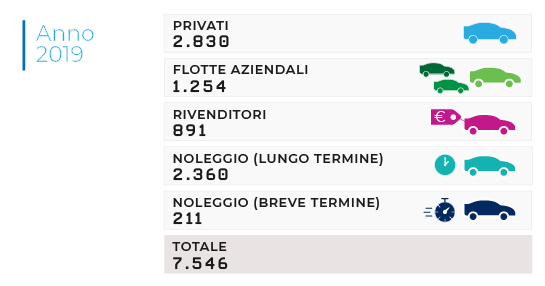

Totale 2020

15.719

Totale 2019

7.546

Le 5 auto BEV più vendute in Italia

1. Renault Zoe

2.053

2. Smart Fortwo

1.196

3. Vw Up

1.164

4. Tesla Mod. 3

1.117

5. Peugeot 208

904

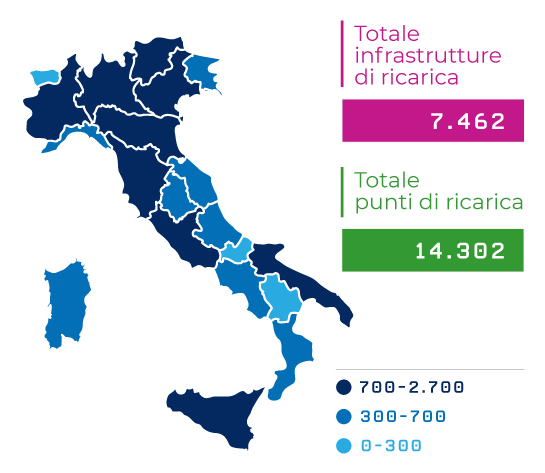

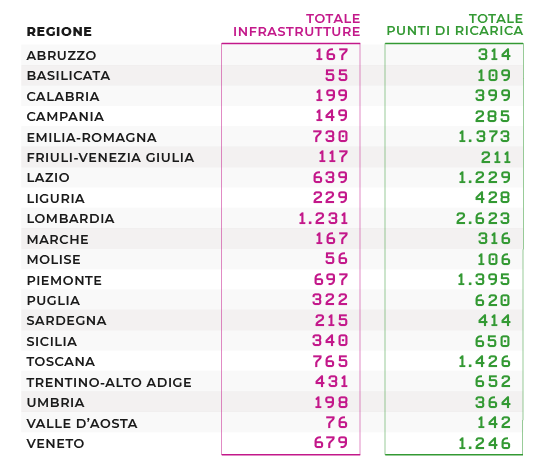

Punti di ricarica e infrastrutture

Totale punti di ricarica

14.302

Totale infrastrutture

7.462

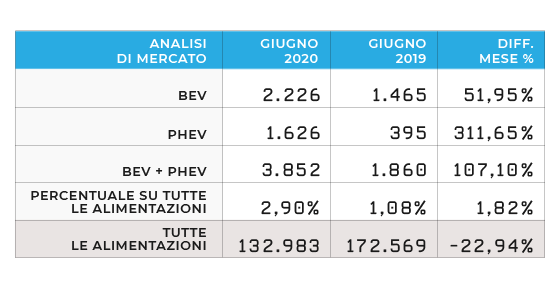

Il mese di giugno, guardato nel complesso di tutte le motorizzazioni, comincia a dare segni di ripresa con la riduzione nel mese che passa al 23%, rispetto al -50% dello scorso mese. Il complessivo “year-to-date” vede tuttavia ancora un complessivo di -46%.

Sempre in controtendenza il mercato delle elettriche (BEV più PHEV) con numeri sempre in grande crescita: le BEV hanno fatto registrare un aumento del 52% (2.226 vs. 1.465) mentre le PHEV hanno segnato un eccezionale +311,65% in più (1.626 vs. 395), sempre giugno ’20 vs. giugno ’19. Questo grande aumento, da un certo punto di vista, potrebbe far ipotizzare uno spostamento dei consumatori verso veicoli comunque parzialmente elettrificati.

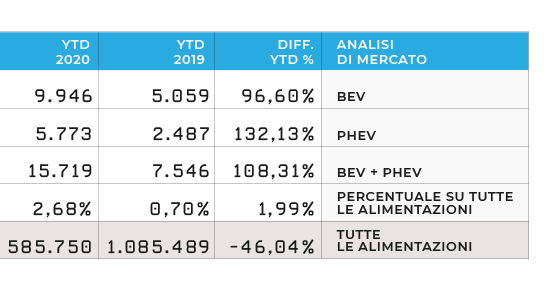

Il totale BEV più PHEV fa registrare un aumento del 107% mensile ed un aumento del 108,31% anno su anno. Quindi nei primi 6 mesi del 2020 sono state vendute in particolare 9.946 BEV, esattamente quanto quelle di tutto il 2019. Possiamo quindi considerare centrato l’obiettivo di scenario di 20.000 BEV a fine anno, anzi sarà certamente superato (nonostante il Covid-19), scenario che fu elaborato da MOTUS-E a inizio ’19.

Il rapporto BEV su PHEV è stato 58/42, quindi con un grande recupero della quota PHEV rispetto alle elettriche pure, questo conferma il grande interesse a lanciare (e vendere) PHEV da parte delle Case, sempre per cercare di rispettare il limite di 95 g/km di CO2. Ma l’arrivo di nuovi modelli di BEV potrà modificare questo rapporto.

La quota di mercato di BEV + PHEV si è attestata al 2,9% in maggio e 2,7% nei primi 6 mesi, naturalmente numeri sempre influenzati dalla grande flessione delle motorizzazioni convenzionali.

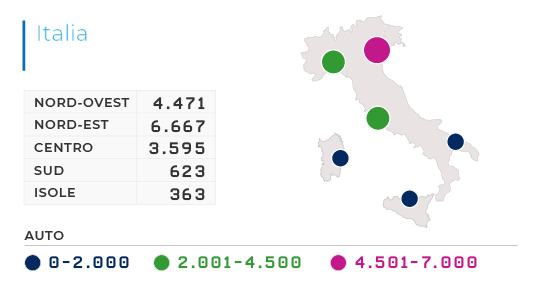

Restando ai segmenti BEV + PHEV, analizziamo le aree territoriali:

Nord-Ovest: +100%, Nord-Est: +130%, Centro: +163%, Sud: +185%, Isole: +153%

Sono, secondo noi, numeri molto interessanti (pur tenendo presenti le ancora eccessive differenze di numeri assoluti) che diminuiscono l’”electric divide” che finora ha caratterizzato lo sviluppo della e-mobility in Italia. A parere nostro significa che le politiche di installazione di infrastrutture anche in aree a minor mercato può essere una scommessa vincente.

Dunque, sempre avanti tutta senza tentennamenti o rinvii. I segnali sono molto promettenti, sempre considerando che stiamo parlando di una transizione che ha i suoi tempi. Quindi è essenziale mantenere lo sguardo prospettico da qui al 2030 evitando distrazioni. La sostenibilità è un fattore strategico e di rilancio per il nostro Paese.