Analisi di mercato

Maggio 2021 – Il mercato cresce. Imperativi: infrastrutturare e supportare la domanda

Maggio 2021

Dati aggiornati a maggio 2021

Progressivo vendite 2021

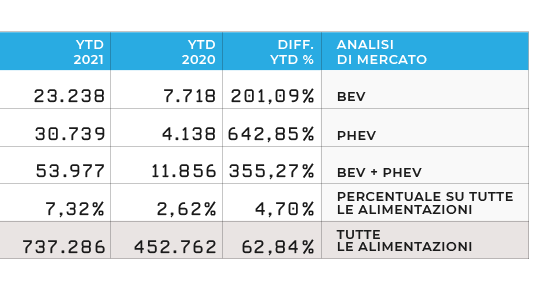

Tot BEV+PHEV

53.977

BEV

23.238 (43%)

PHEV

30.739(57%)

Parco circolante

Totale unità Bev+Phev

153.092

BEV

78.155

PHEV

74.937

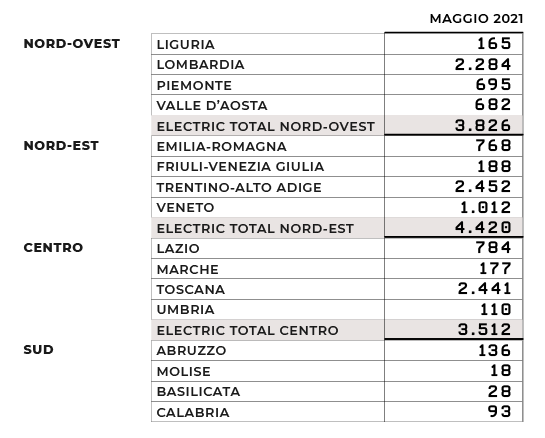

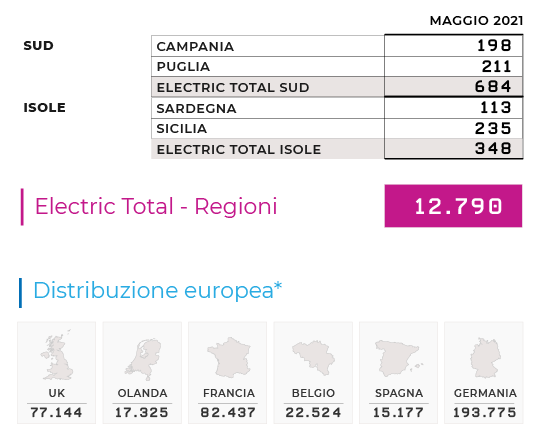

Distribuzione geografica

YTD 2021

Nord-ovest

16.761

Nord-est

17.859

Centro

14.927

Sud

2.953

Isole

1.477

Variazione vendite YTD 2021 Electric Total

YTD

+355%

Totale 2021

53.977

Totale 2020

11.856

Le 5 auto BEV più vendute in Italia (YTD 2021)

1. Fiat 500E

4.144

2. Smart ForTwo

2.965

3. Renault Twingo

2.297

4. Tesla Mod. 3

2.131

5. Renault Zoe

1.864

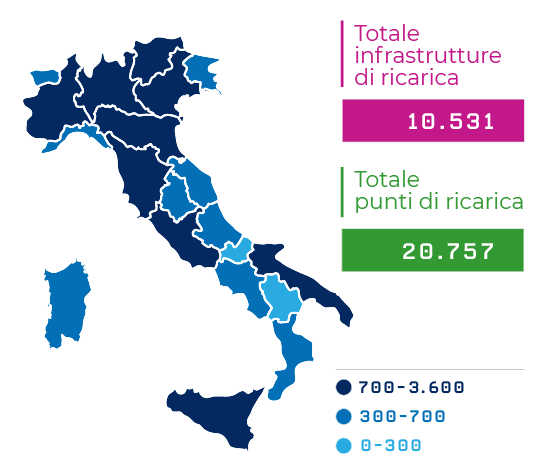

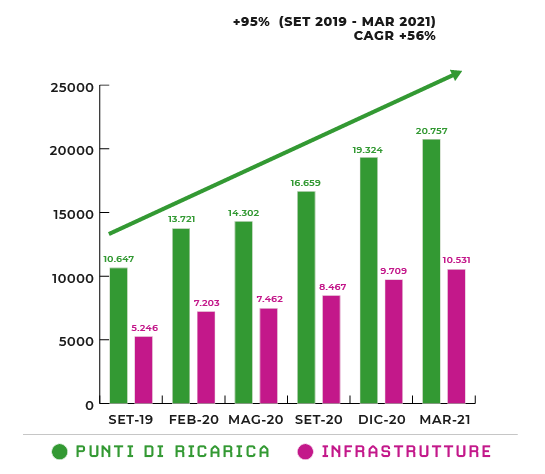

Punti di ricarica e infrastrutture

(al 31 marzo 2021)

Totale punti di ricarica

20.757

Totale infrastrutture

10.531

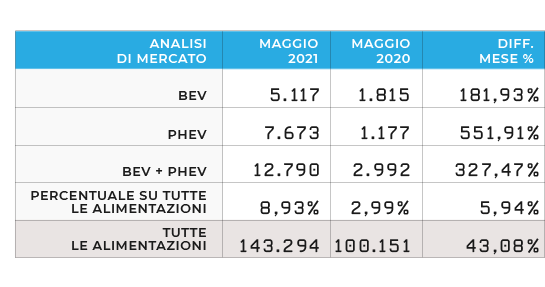

Continua la crescita delle PEV (le auto alla spina Plug-in Electric Vehicle, somma di BEV e PHEV) che questo mese raggiunge le 12.790 unità toccando la quota di mercato del 8,93% (la più alta di sempre, seppur su singolo mese), nello specifico con 5.117 BEV (auto elettriche a batteria) e 7.663 PHEV (ibride plug-in). Maggio dell’anno scorso, con la riapertura dei concessionari dopo il lockdown, fu il primo vero segnale di ripresa per il mercato dell’auto e si registrarono 2.992 veicoli elettrici (1.814 BEV + 1.177 PHEV). A maggio 2019, con un mercato ancora in salute, si registrarono 1.575 immatricolazioni di vetture nella fascia di emissioni 0-60 g/km, di cui: 1.201 BEV e 374 PHEV.

Prosegue dunque, senza pause, la crescita del mercato delle vetture “alla spina”, con una maggiore vendita delle Plug-in Hybrid rispetto alle elettriche pure, segno della disponibilità di un maggior numero di modelli sul mercato, nonché dell’apprezzamento di questa motorizzazione ibrida soprattutto nelle flotte aziendali (acquisti da parte delle imprese e P.IVA e noleggi lungo termine). Il maggior peso delle PHEV rispetto alle full hybrid ed i minori risparmi in termini di consumi rispetto alle BEV, portano a concludere che l’applicazione principale nel canale aziendale è quella delle auto a uso promiscuo, tipicamente adottate quindi da dipendenti che vorrebbero passare all’elettrico ma possono permettersi una “tappa intermedia” grazie al benefit aziendale. Naturalmente va segnalato che affinché il ricorso a questa motorizzazione abbia un senso dal punto di vista ambientale, e non solo per superare limitazioni di circolazione (come l’Area C di Milano) e per usufruire di parcheggi gratuiti (ad es. a Roma), è importante utilizzare quanto più possibile la modalità full electric, ricaricando spesso il pacco batterie. Solo così l’auto PHEV può realmente contribuire a disintossicare i nostri centri urbani.

Guardando dunque al confronto 21/20 le BEV hanno fatto registrare +182% mentre le PHEV hanno messo a segno un significativo +552%, maggio ‘21 rispetto a maggio ‘20.

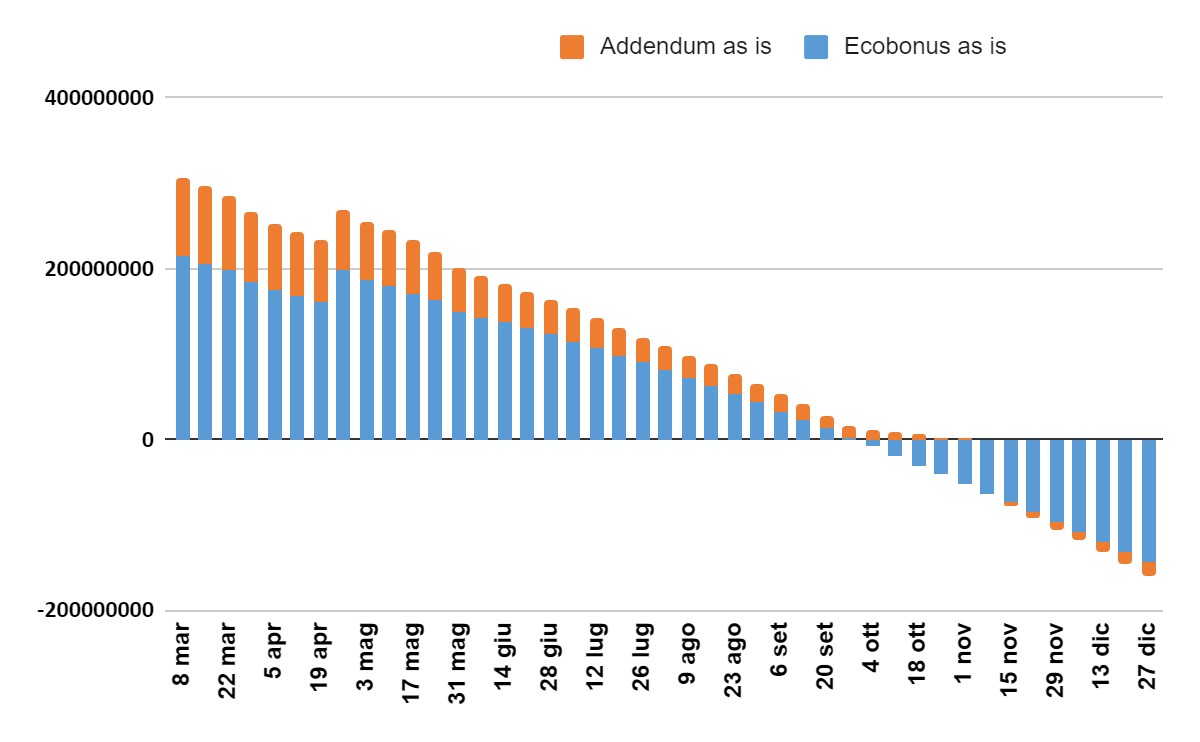

Questo ritmo di crescita fa ipotizzare che, seppure con la recente integrazione di 56 milioni di euro, i bonus non permetteranno di raggiungere la fine dell’anno, con il rischio che addirittura si interrompano ad ottobre.

Ribadiamo quindi quanto sia necessario che si intervenga al più presto a supportare strutturalmente la domanda per evitare distorsioni di mercato tra prenotazioni, magari “al buio” o in attesa di nuovi interventi di supporto all’acquisto.

Ricordiamo sempre come il nostro Paese non abbia previsto queste azioni di sostegno, a differenza di quanto hanno fatto ad esempio: Germania, Francia Spagna nei rispettivi Recovery Plan, e quanto questa indecisione possa gravemente nuocere all’industria automotive di costruttori e componentisti italiani.

Tornando alla segmentazione di mercato registriamo come, mentre le elettriche pure predominano nel privato rispetto alla somma delle varie modalità di acquisto aziendale e per noleggio (3.029 contro 2.088 immatricolazioni delle PHEV) per le ibride plug-in il fenomeno è opposto (2.786 contro 4.887): in particolare il noleggio a lungo termine delle PHEV riscontra da solo ben 3.451 immatricolazioni, segnando dunque una spinta dei consumatori.

Naturalmente le evidenze di mercato fanno rimarcare la necessità di provvedere quanto prima ad un’accelerazione nell’infrastrutturazione della rete di ricarica pubblica. La nostra Associazione lo ripete in tutte le sedi da quando è nata (maggio 2018) e, se da un lato registriamo che anche gli scettici della prima ora si stanno finalmente accorgendo del tema, dall’altro lato non possiamo che registrare una sostanziale passività dei decisori politici sul tema della sburocratizzazione delle pratiche di intallazione, a livello nazionale per poter guidare procedure e regolamenti ma soprattutto a livello locale dove, tranne rare eccezioni virtuose, andrebbe abbandonata la pratica degli annunci e si cominciasse finalmente a permettere rapidamente la realizzazione e la connessione delle infrastrutture da parte degli operatori.

La BEV più venduta fino al mese di maggio 2021 è ancora la Fiat 500E che con 4.144 unità, cresce del 25% in un singolo mese. Al secondo posto stabile la Smart Fortwo con 2.965 unità (+614 rispetto ad aprile) seguita dalla Renault Twingo con 2.297 (+515). Anche la Tesla Model 3 resta al quarto posto con 2.131 unità, ma che ci aspettiamo di veder crescere dal prossimo mese date le politiche di consegna della casa americana che si concentrano all’ultimo mese del trimestre. Con 1864 unità chiude la top 5 la Renault Zoe (+205).

Per quanto riguarda le ibride plug-in, nella top 5 di maggio 2021 la Jeep Compass è ancora al primo posto con 3.631 unità seguita al secondo dalla sorella più piccola Renegade, con 2.785 vetture. Sale al terzo posto la Volvo XC 40 con 2.703 unità seguita dalla Renault Captur con 2.563 unità, e dalla BMW X1 che chiude la classifica a 1.998.

Si conferma, a eccezion fatta della Tesla Model, che i 3 i modelli BEV di maggior successo sono di segmento A e B, ovvero citycar e utilitarie mentre al contrario le PHEV vedono una maggiore diffusione su segmenti meno di massa (C e D) a ulteriore dimostrazione dell’adozione delle ibride plug-in specialmente nell’uso promiscuo.

Dal punto di vista della distribuzione geografica, l’andamento delle vendite BEV+PHEV nel nostro Paese resta piuttosto stabile. Il 35% (4.420) circa è infatti avvenuto nel Nord-Est, crescendo leggermente rispetto al mese precedente. Il Nord-Ovest si conferma al secondo posto che si assesta al 30% (3.826), il Centro scende di 3 punti percentuali rispetto al mese precedente, al 27% (3.512), infine, il Sud e Isole che si confermano all’ultimo posto con una leggera crescita salendo al 8% (1.032). Nonostante ciò il divario tra Nord e Sud resta ancora uno dei principali ostacoli da superare.

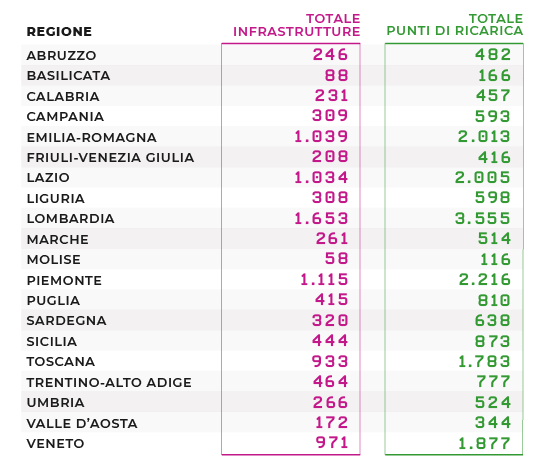

Per quanto riguarda le immatricolazioni delle BEV al primo posto troviamo la Lombardia con ben 1.065 unità superando il Trentino-Alto Adige con ben 1.051 unità, seguono la Toscana (510), il Veneto (490) e il Lazio (392). La regione con il maggior numero di immatricolazioni di veicoli PHEV è, invece, la Toscana (1.931) a cui seguono Trentino-Alto Adige (1.401) e Lombardia (1.219), dato tuttavia che può essere influenzato dalle immatricolazioni delle case NLT, concentrate nelle regioni dove hanno sede e non dove i mezzi poi vengono effettivamente utilizzati.

Comparando le vendite di aprile 2021 dei principali mercati europei la Germania si conferma sempre saldamente al primo posto con 50.862 immatricolazioni tra BEV e PHEV e un incremento rispetto all’anno precedente di oltre il 209%, segue la Francia con 20.717 immatricolazioni con un incremento di circa il 122% sul 2020, il Regno unito con 18.752 immatricolazioni e un incremento di circa 130% sul 2020.

Un’occhiata infine al mercato dei veicoli N1 alla spina, settore in cui le soluzioni plug-in sostanzialmente ancora poco presenti sul mercato. Nel mese di maggio i veicoli 0-3,5 tonnellate nella fascia 0-60 gCO2/km arrivano all’1,8% del mercato totale, con 285 veicoli PEV su 15.653 nel mese di maggio e a consuntivo 779 veicoli su 74.549 totali, con i veicoli PEV che superano quindi l’1% nei primi cinque mesi dell’anno. Trainano le Zoe Van e gli NV200, ma segna un buon risultato il nuovo arrivato Sprinter della Mercedes ed i commerciali leggeri del gruppo PSA ora Stellantis. Dallo stesso gruppo ci si aspetta ottimi risultati con il Ducato Elettrico che dall’andamento degli incentivi, esauritisi a ritmi molto più alti dei mesi precedenti e dopo sole tre settimane dalla messa sul mercato di questo modello, dovrebbe influenzare fortemente i numeri dei veicoli alla spina dei prossimi mesi in questo settore. Nella fascia 3,5 – 7 tonnellate invece ancora si riscontra una mancanza di modelli che possa far segnare numeri significativi dei veicoli alla spina.