Analisi di mercato

Maggio 2022 – In un mercato con il freno a mano, elettrico in attesa delle materie prime

Maggio 2022

Dati autovetture aggiornati a maggio 2022

Progressivo vendite 2022

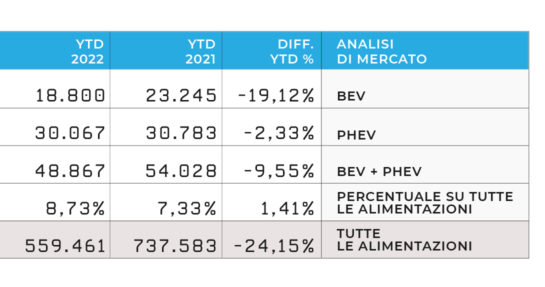

Tot BEV+PHEV

48.867

BEV

18.800 (38%)

PHEV

30.067(62%)

Parco circolante

Totale unità Bev+Phev

284.588

BEV

140.938

PHEV

143.650

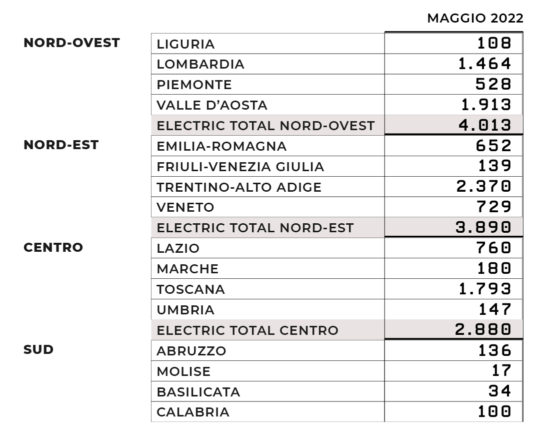

Distribuzione geografica

(BEV + PHEV) YTD 2022

Nord-ovest

14.880

Nord-est

17.416

Centro

12.176

Sud

2.923

Isole

1.472

Variazione vendite YTD 2022 (BEV + PHEV)

YTD

-9,55%

Totale 2022

48.867

Totale 2021

54.028

Le 5 auto BEV più vendute in Italia (YTD 2022)

1. Fiat 500E

2.796

2. Dacia Spring

1.875

3. Smart ForTwo

1.696

4. Tesla Model Y

951

5. Renault Zoe

811

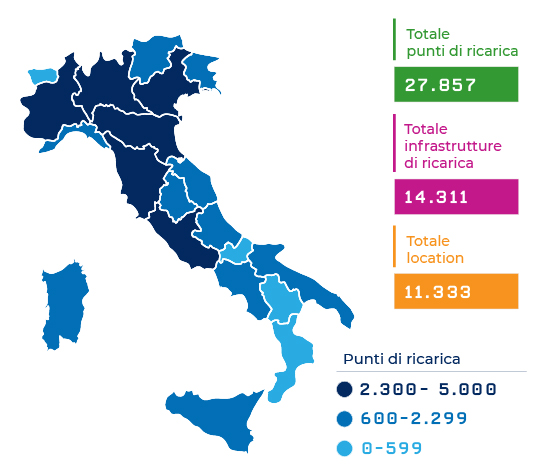

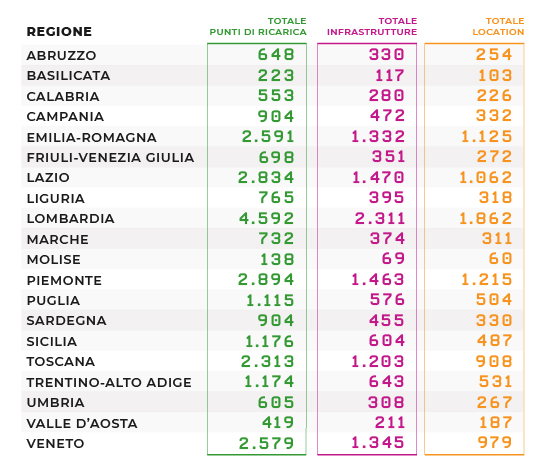

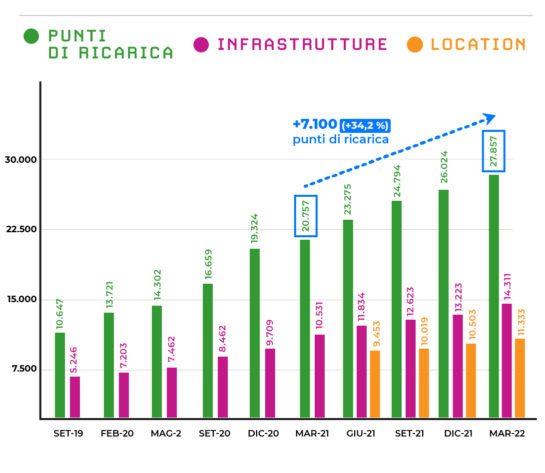

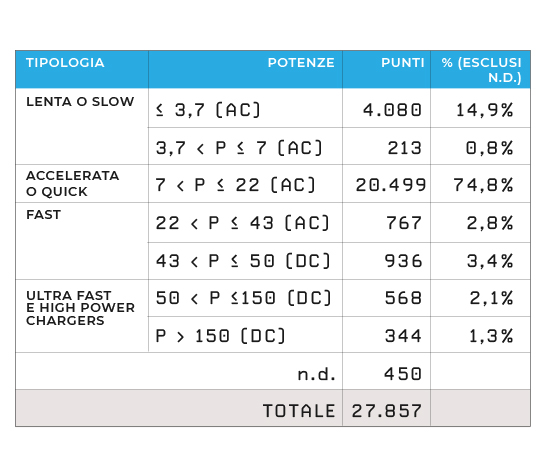

Punti di ricarica e infrastrutture

(marzo 2022)

Totale punti di ricarica

27.857

Totale infrastrutture

14.311

Totale Location

11.333

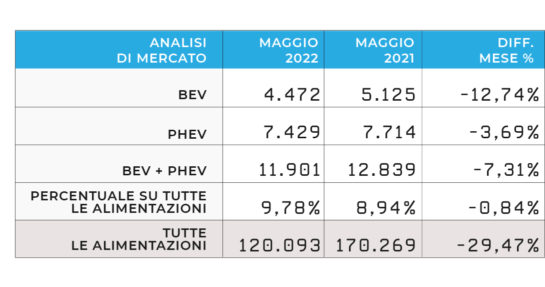

A maggio 2022, i veicoli completamente elettrici BEV conservano la quota di mercato dei mesi precedenti, in leggero aumento la quota PHEV, attestandosi rispettivamente al 3,7% ed al 6,1%. Le immatricolazioni sono, però, ancora molto basse, in un quadro complessivo di totale immatricolato pari a 121.722 auto, ancora inferiore a maggio 2021 (-15,5%) e di gran lunga al di sotto dei livelli pre-pandemia, quando a maggio 2019 si immatricolavano quasi 200.000 auto.

Confermato il ritardo sui veicoli elettrici rispetto agli altri mercati europei, con Germania, Spagna, Francia, Belgio, Olanda e Regno Unito che fanno registrare un incremento di BEV rispetto al 2021, mentre l’Italia è l’unica in calo, probabilmente perché è l’unico mercato in cui gli incentivi sulle auto elettriche sono appena stati reintrodotti dopo una lunga pausa che ha distorto il mercato.

Nel confronto europeo è interessante notare che i modelli di auto BEV che si trovano ai primi posti per le immatricolazioni in Italia, registrano risultati simili anche negli altri Paesi, segnale del fatto che le auto elettriche sono scelte in primis dagli utenti finali. L’alto numero di auto-immatricolazioni che continuiamo a registrare è dunque frutto di un’ansia da parte dei costruttori e delle reti di vendita che i fondi ecobonus dello scorso anno finissero prima del previsto. A causa della carenza di chip e materie prime, che colpiscono maggiormente le elettriche, dovremo attendere ancora molti mesi prima di poter vedere l’elettrico tornare a quote di immatricolazioni paragonabili a fine 2021.

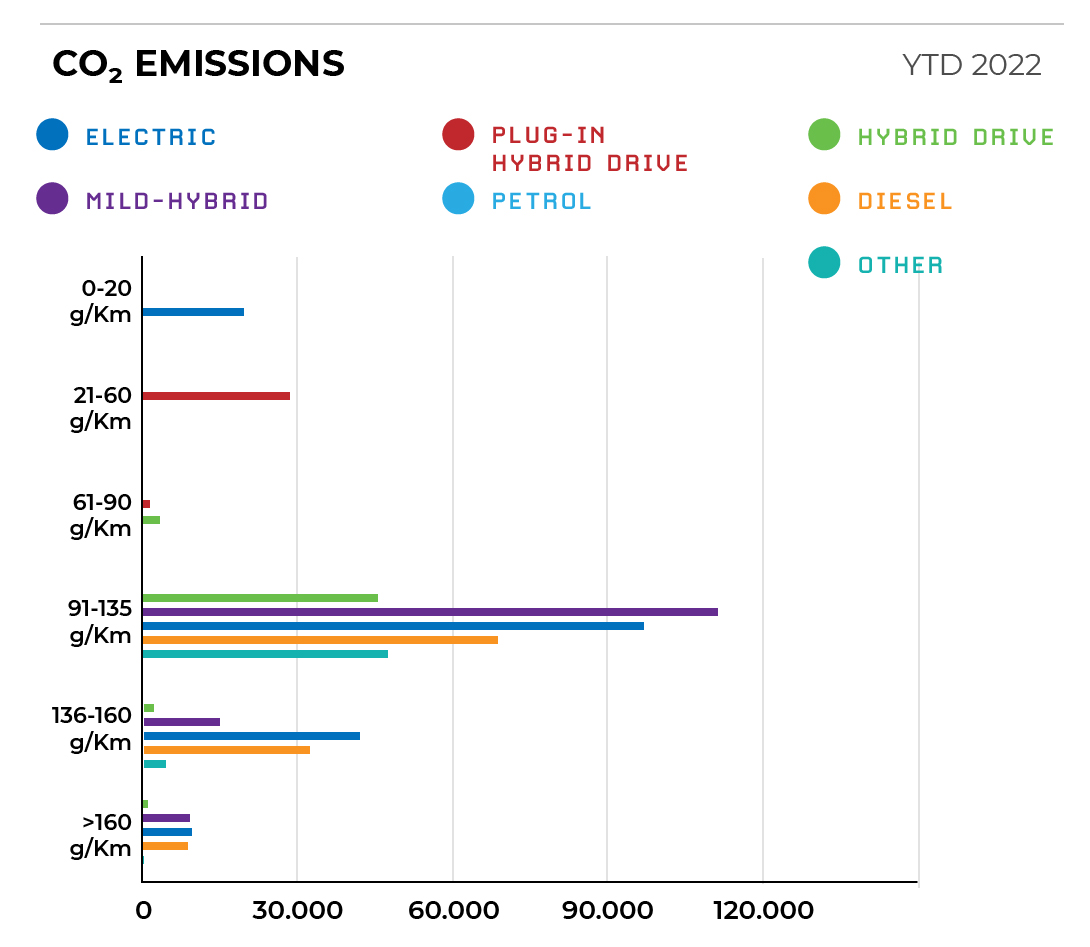

Rispetto agli incentivi messi a disposizione nel mese di maggio, è da sottolineare che in questi primi 15 giorni, sono stati prenotati circa 134 Milioni di euro dei 170 previsti per la classe di emissioni 61-135 gCO2/km, e quindi stimiamo che non arriveranno oltre la metà del mese di giugno e che il riflesso sul totale del mercato auto sarà molto limitato, infatti, come dimostrano i dati delle immatricolazioni dei primi cinque mesi del 2022 (in assenza totale di incentivi), quasi 7 auto su 10 immatricolate appartengono in ogni caso a questa classe di emissioni. Risulta quindi sempre più difficile comprendere come mai lo sforzo statale è stato dirottato verso questa categoria di auto inquinanti, che ad oggi non riceve incentivi in nessun altro mercato europeo. Ancora una volta facciamo osservare come sia controproducente confondere aiuti verso un mercato in crisi con incentivi strutturali per aiutare lo sviluppo di nuovi prodotti.

Le auto elettriche

A maggio 2022 le auto con possibilità di ricarica (somma di BEV, elettriche pure, e PHEV, veicoli ibridi plug-in) sono in calo rispetto a maggio 2021; infatti, in questo mese sono state immatricolate 11.901 unità a fronte delle 12.839 vendute nello stesso mese dello scorso anno, con un calo pari al -7,31%.

Le auto BEV (elettriche a batterie) scendono del -12,74% rispetto allo stesso mese dello scorso anno, per un totale di 4.472 unità immatricolate; mentre le PHEV (ibride plug-in) diminuiscono del -3,69% registrando un totale di 7.429 unità immatricolate nel mese. La quota di mercato delle auto BEV e PHEV cresce di circa 1 punto percentuale rispetto al mese precedente, con un valore di 9,78% ed in aumento anche rispetto a maggio 2021, quando era 8,94%. Tale aumento è trainato dalle auto PHEV, confermando ancora una volta che sono le BEV a risentire maggiormente dell’assenza degli incentivi.

Le auto ibride plug-in (PHEV) immatricolate a maggio continuano a superare i veicoli full electric (BEV) contrariamente a quanto visto a fine 2021. A maggio 2022 le ibride plug-in (PHEV) superano i veicoli full electric (BEV) di +2.957 unità, rappresentando ben il 62% delle auto elettriche immatricolate.

In questo mese, quindi, il parco circolante è di 284.588 auto elettriche, delle quali 140.938 sono BEV e 143.650 PHEV. I veicoli elettrici circolanti sono, quindi, ad oggi sostanzialmente equamente distribuiti tra BEV e PHEV nel nostro Paese.

Il mercato totale delle auto

La crisi del mercato auto è purtroppo una costante: sono 121.722 le auto immatricolate in Italia nel mese di maggio 2022, seppur in leggera ripresa rispetto allo scorso mese, il calo rispetto a maggio 2021, quando se ne immatricolavano 143.622 è di -15,25%. Di seguito la distribuzione delle immatricolazioni da inizio anno per alimentazione.

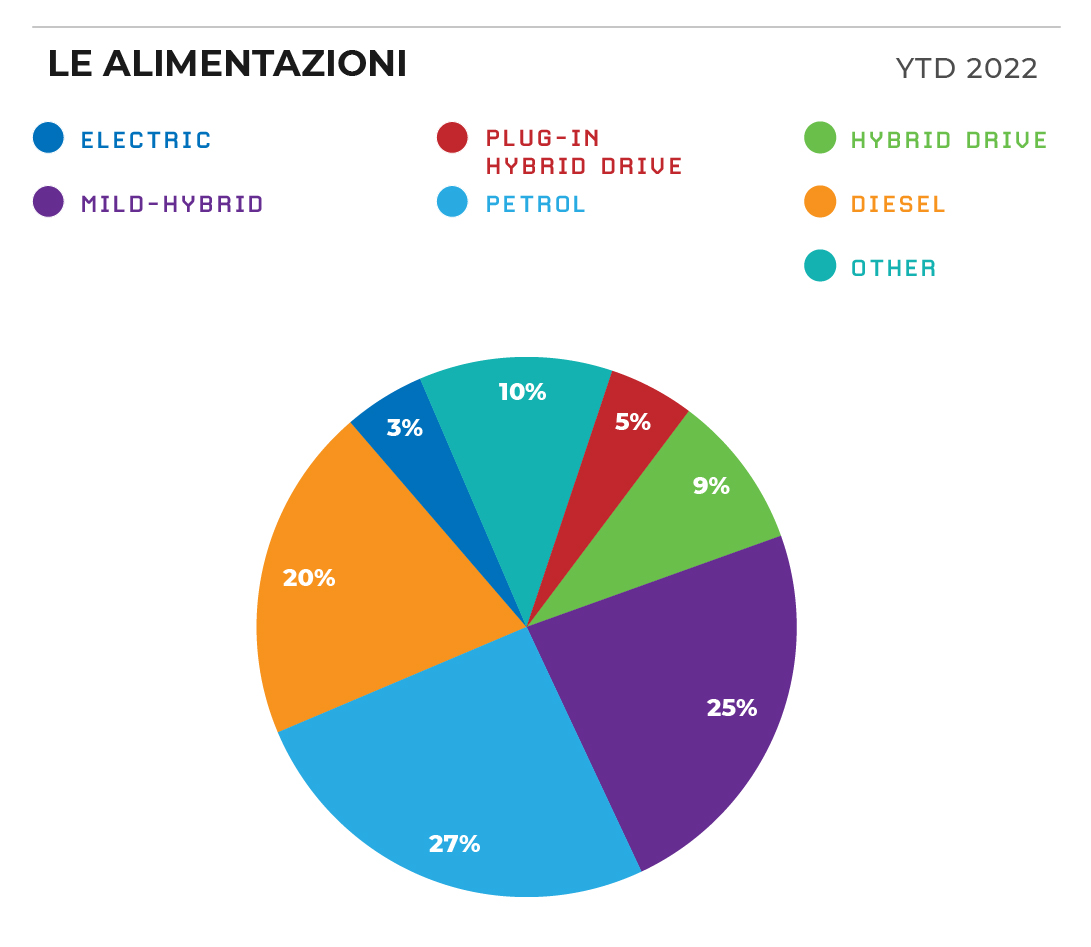

Riteniamo interessante far notare che il mercato dell’auto da gennaio a maggio 2022 è stato trainato dalla categoria di emissione 91-135 gCO2/km in assenza di incentivi: nei primi cinque mesi del 2022 quasi 7 auto su 10 immatricolate (il 67,3%) appartiene a questa categoria.

I canali di mercato delle elettriche

Per quanto riguarda i canali di mercato, nel mese di maggio 2022, le BEV totalizzano nel canale privato un numero di unità pari a 2.323, in diminuzione rispetto al mese di maggio 2021 (-23,38%). Il canale privato nel mese di maggio rappresenta però il 51,97% del totale delle immatricolazioni mensili dei veicoli elettrici a batteria, ritornando ad essere il canale con il più alto numero di immatricolazioni, analogamente, anche se con un numero di immatricolato inferiore, a quanto accaduto nello stesso mese dello scorso anno (in cui le immatricolazioni di questo canale erano il 59,43% del totale auto BEV). L’unico canale a registrare un aumento rispetto a maggio 2021 è il Manufacturer and Dealer, che fa segnare un +319 di immatricolazioni in termini assoluti, pari a +81,79% in termini relativi rispetto allo scorso anno.

Per quanto riguarda le PHEV, gli unici segmenti che registrano una crescita rispetto allo stesso mese dello scorso anno sono quelli del noleggio, sia a lungo termine (+313) che a breve termine (+509). Interessante notare che per quest’ultimo canale la crescita registrata è del +176,74% rispetto a maggio 2021. Il primo canale di vendita continua ad essere il noleggio a lungo termine (50,65% del totale delle immatricolazioni di questo mese).

Se consideriamo il numero delle immatricolazioni avvenute da inizio anno fino a maggio 2022, per le BEV le auto-immatricolazioni rimangono, come lo scorso mese, quelle che registrano un aumento più forte rispetto al dato registrato lo scorso anno fino a maggio 2021 (+2457), mentre per le PHEV l’aumento più forte è avvenuto nel canale del noleggio a breve termine (+1.198), comunque seguito al secondo posto dalle auto-immatricolazioni (+1.015).

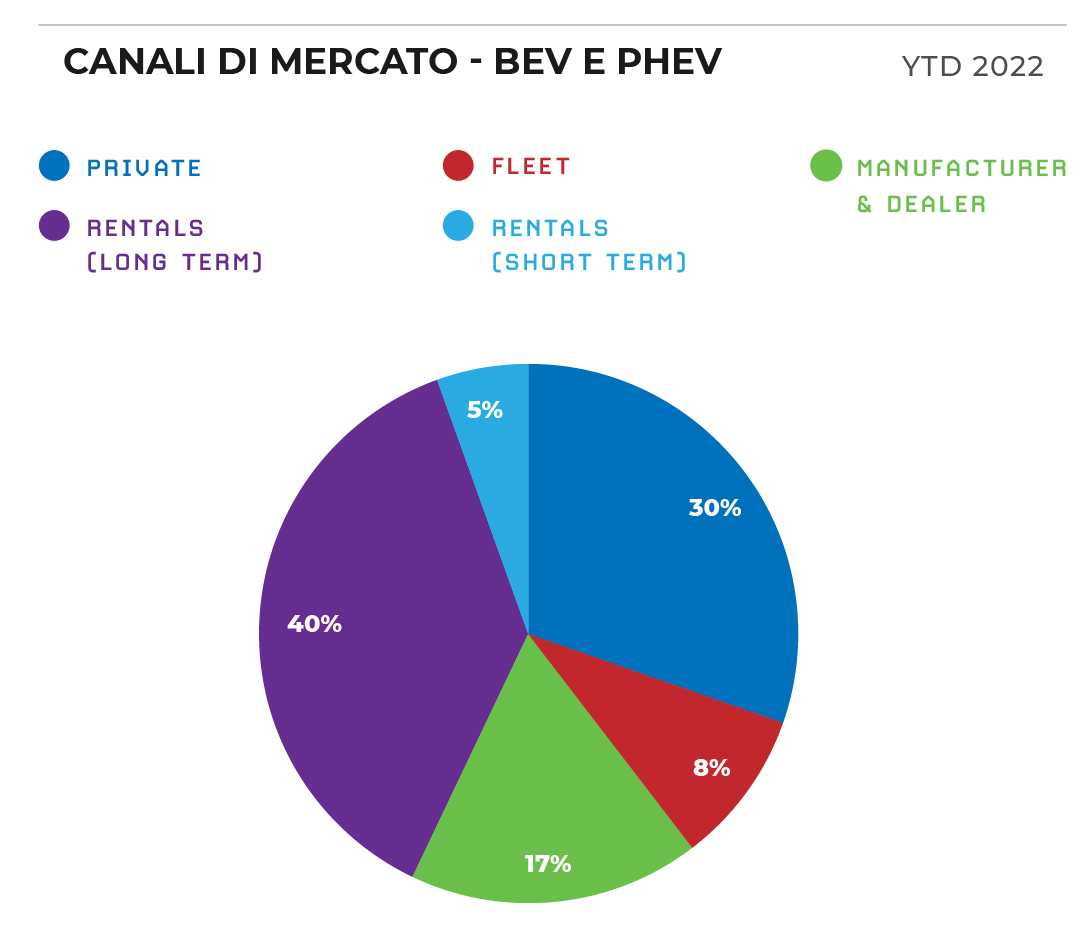

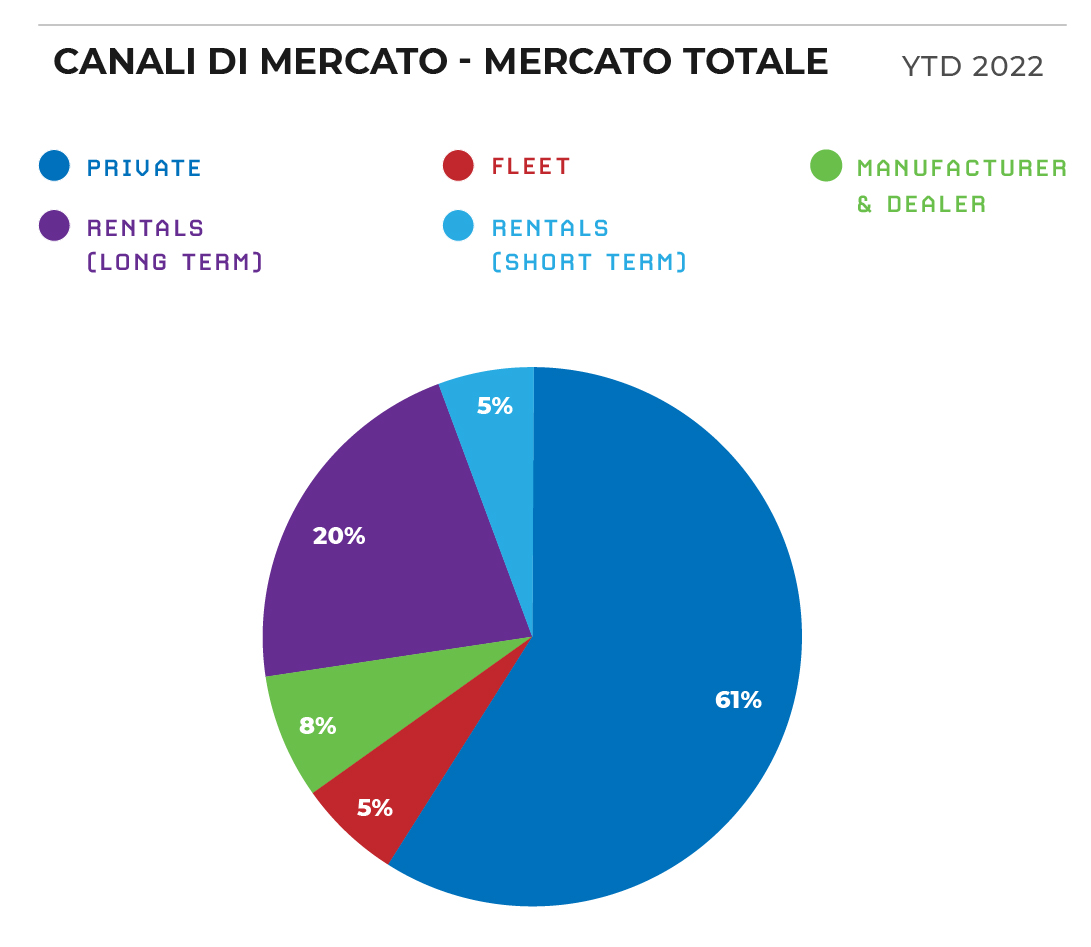

Se si guarda il valore complessivo della auto elettriche (BEV e PHEV) immatricolate fino a maggio il canale del noleggio si presenta come il canale predominante (44,88% delle immatricolazioni), seguito da: canale privato (30,17%), auto-immatricolate (16,81%), flotte aziendali (8,14%). Complice di questa configurazione è l’aspetto innovativo della tecnologia che rende queste auto interessanti per un periodo di prova per i consumatori.

La top 5 di modelli BEV e PHEV

Per la top 5 delle BEV più vendute fino a maggio 2022 si conferma esattamente la classifica del mese precedente. Al primo posto la Fiat 500E con 2.796 unità seguita dalla Dacia Spring con 1.875 veicoli. Stabile al terzo posto la Smart Fortwo con 1.696 vetture. Al quarto posto si trova la Tesla Model Y con 951 auto ed al quinto posto sale la Renault Zoe con 811 unità.

Per quanto riguarda le ibride plug-in, regina nella top 5, resta salda al primo posto la Jeep Compass, con 6.139 unità. Seguono al secondo e terzo la sorella più piccola Renegade (3.048) e la BMW X1 (1.933). Chiudono la classifica la Mercedes GLE (1.350) e la Peugeot 3008 (1.092).

Anche nel mese di maggio 2022 i principali modelli 100% elettrici di maggior successo sono citycar e utilitarie (segmenti A e B), mentre al contrario le PHEV continuano con una maggiore diffusione nei segmenti più premium (C e D). Questo, come già sottolineato, è dovuto all’assenza sul mercato di modelli PHEV nei segmenti più piccoli e conferma l’impiego delle ibride plug-in specialmente nell’uso promiscuo aziendale, coerentemente con il fenomeno della maggiore penetrazione per le PHEV del canale di noleggio, rispetto alle BEV.

La distribuzione geografica

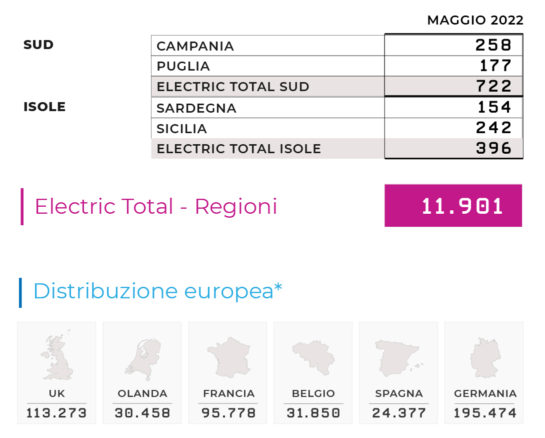

Dal punto di vista geografico, la distribuzione di BEV e PHEV nel nostro Paese resta piuttosto stabile e in linea con il trend di mercato. In termini di vendite il Nord-Ovest torna in prima posizione con 4.013 unità (34%) seguito dal Nord-Est con 3.890 unità (33%). Il Centro invece si assesta al 24% con 2.880 immatricolazioni, mentre Sud e Isole chiudono rispettivamente al 6% (722) e al 3% (396). Il divario tra Nord e Sud resta ancora uno dei principali ostacoli da superare.

Per quanto riguarda le immatricolazioni delle sole BEV, questo mese al primo posto troviamo la Lombardia con 714 unità (16%), seguito dal Trentino-Alto Adige 640 unità (14%). La Toscana resta stabile al terzo posto con 464 unità (10%), in quarta posizione la Valle d’Aosta con un sorprendente numero di immatricolato per questo mese, 386 unità (9%) e in quinta posizione il Veneto con 381 (8%).La regione con il maggior numero di immatricolazioni di veicoli PHEV è di nuovo il Trentino-Alto Adige (1.730 unità; 23%). Al secondo posto troviamo stabile la Valle d’Aosta che anche per le PHEV registra un’ottima performance (1.527 unità; 20%) ed al terzo la Toscana (1.329 unità; 18%) a cui seguono la Lombardia (750 unità; 10%) e Lazio (468 unità; 6%).

Il confronto con l’Europa ad aprile 2022

Guardando ai dati di aprile 2022 del mercato europeo, il primato sulle immatricolazioni di veicoli completamente elettrici (BEV) nel mese, va alla Germania, con un totale di 22.222 veicoli BEV, nonostante la riduzione di -6,87% rispetto ad aprile 2021. Al secondo posto il Regno Unito con 12.899 auto BEV (che continua la serie positiva degli ultimi mesi con +40,94% rispetto ad aprile 2021). Al terzo posto, per pochi veicoli, la Francia con 12.692 auto BEV (+32,72% rispetto ad aprile 2021) ed al quarto posto l’Olanda con 4.778 unità immatricolate (che fa segnare addirittura un raddoppio rispetto ad aprile 2021, +100%). Infine, al quinto e sesto posto Belgio e Spagna con rispettivamente 2.352 e 1.989 auto BEV immatricolate ad aprile, in aumento del +80,1% e +37,8%. Questi ultimi due Paesi sono anche gli unici, rispetto ai precedenti, in cui le immatricolazioni di vetture PHEV è superiore rispetto alle BEV.

In questo scenario l’Italia, ad aprile 2022, si colloca solo sotto l’Olanda con sole 3.033 auto BEV, a fronte però di un mercato auto circa 4,5 volte quello dell’Olanda (ricordiamo che ad aprile in Italia il mercato auto crolla a 97.912, mentre il mercato olandese immatricola 22.087 auto) e confrontabile con quello dei primi Paesi in classifica.

Appare evidente come le politiche di incentivi all’acquisto di vetture BEV adottate in questi Paesi abbiano portato ad un’importante e costante crescita nelle vendite di queste vetture completamente elettriche, nonostante un total market in calo in tutti i Paesi.

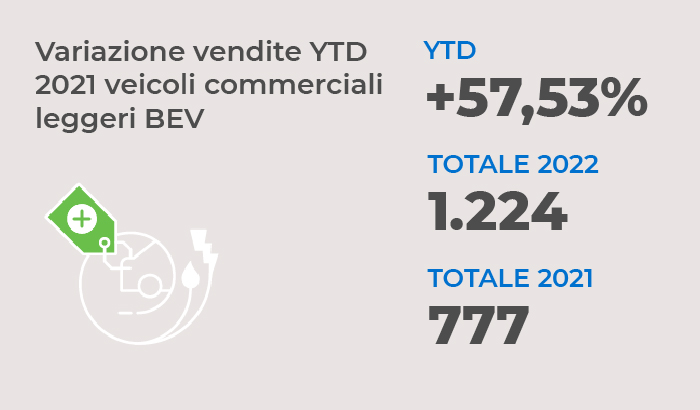

I veicoli commerciali leggeri

A maggio 2022 i veicoli commerciali leggeri full electric proseguono la loro crescita, facendo segnare 1.224 veicoli immatricolati da inizio anno con una market share del 1,78% e una crescita del + 57,53% rispetto allo stesso periodo del 2021 (in cui erano stati immatricolati 777 veicoli).

Tutto questo in un momento in cui il mercato totale dei primi mesi si contrae del -8,72% (con 68.939 veicoli immatricolati nel 2022, a fronte dei 75.522 del 2021, da inizio anno). Attendiamo di vedere gli effetti degli incentivi a questa categoria introdotti dalle nuove misure a favore del settore automotive.