Analisi di mercato

Marzo 2021 – Con grande velocità i numeri salgono, i fondi scendono

Marzo 2021

Dati aggiornati a Marzo 2021

Progressivo vendite 2021

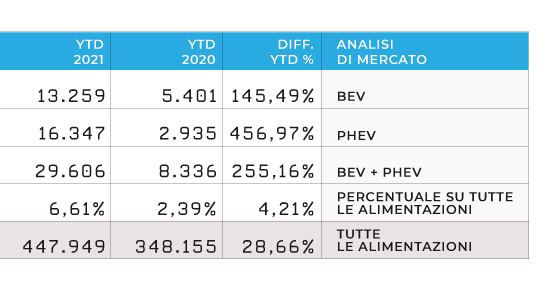

Tot BEV+PHEV

29.606

BEV

13.259 (45%)

PHEV

16.347 (55%)

Parco circolante

Totale unità Bev+Phev

128.798

BEV

68.196 (53%)

PHEV

60.602 (47%)

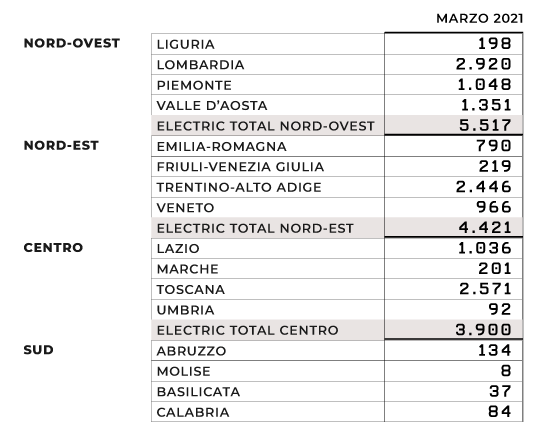

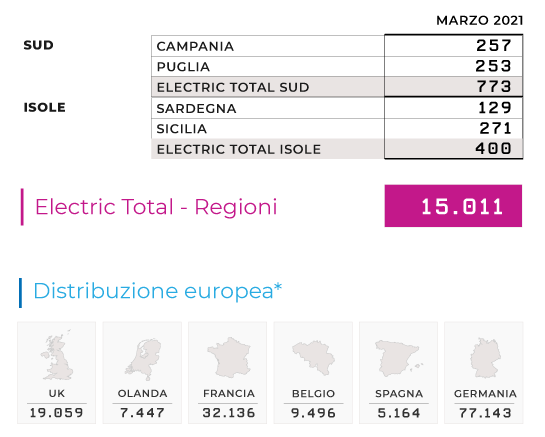

Distribuzione geografica

YTD 2021

Nord-ovest

9.492

Nord-est

9.546

Centro

8.102

Sud

1.632

Isole

834

Variazione vendite YTD 2021 Electric Total

YTD

+255%

Totale 2021

29.606

Totale 2020

8.336

Le 5 auto BEV più vendute in Italia (YTD 2021)

1. Fiat 500E

2.056

2. Smart ForTwo

1.723

3. Tesla Mod. 3

1.683

4. Renault Twingo

1.254

5. Renault Zoe

1.236

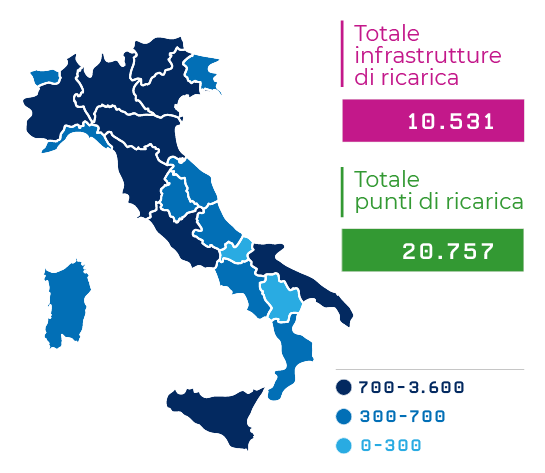

Punti di ricarica e infrastrutture

(al 31 marzo 2021)

Totale punti di ricarica

20.757

Totale infrastrutture

10.531

Il mercato

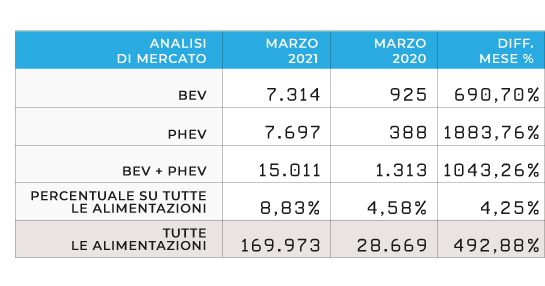

Marzo 2021, i numeri delle PEV (le auto alla spina Plug-in Electric Vehicle, somma di BEV e PHEV) crescono in maniera significativa toccando il record assoluto di 15.011 unità in un solo mese e a un passo dalle 30.000 in un solo trimestre. Questo mese, in particolare le BEV, come sempre alla fine dei trimestrali, segnano un clamoroso 7.314 battendo il precedente record di dicembre 2020, mentre le PHEV mantengono il loro appeal superando di poco le auto 100% elettriche con 7.697 unità. Rispetto ai due mesi precedenti perciò il delta fra le ibride plug-in e le BEV si assottiglia di molto, se pensiamo che a febbraio 2021 le PHEV rappresentavano il 59% dell’immatricolato di veicoli alla spina. Questi risultati si presentano a fronte di un totale delle immatricolazioni pari a 188.653, -11,6% rispetto allo stesso mese del 2019, giacché confrontare rispetto a marzo 2020, quando si sono targate 34.550 auto nel pieno dello scoppio della pandemia, non ha granché senso. È anche corretto indicare che le immatricolazioni totali rispetto allo stesso mese del 2018 erano già scese del -8% nel 2019, si sta perciò assistendo a un calo delle vendite che sembra configurarsi come un tendenziale stabile, accelerato purtroppo dalla pandemia.

Marzo 2020 anche per le PEV ha poco senso come confronto, quando si targarono circa 1280 veicoli alla spina a causa della pandemia, ma se confrontiamo con febbraio 2020 la crescita fa tremare i polsi: circa 3700 PEV, un 2,06% del mercato, contro l’impressionante 7,97% di marzo 2021, quasi 4 volte la quota di mercato di un anno fa e con la pandemia ancora in corso (per quanto febbraio è sempre meno confrontabile di marzo facciamo appositamente il confronto sulle quote di mercato e non sui valori assoluti).

La BEV più venduta di marzo 2021 è la Tesla Model 3 con 1.363 veicoli, un dato che non stupisce viste le politiche di consegna della casa americana che si focalizzano sull’ultimo mese di ciascun trimestre; segue la 500e che addirittura raddoppia rispetto a febbraio e raggiunge le 1.054 unità. Terza classificata è la Smart Fortwo con 759 veicoli, quarta la Twingo con 738 e con 722 chiude la top 5 la Zoe . Eccetto per la Model 3 quindi anche le BEV confermano che i grandi numeri si fanno con i segmenti A e B, al contrario delle PHEV delle quali modelli mass-market ancora se ne targano pochi. Se andiamo a vedere sul trimestre Q1 2021 si rafforza quanto detto con la 500e in testa, Smart fortwo seconda e Model 3, Zoe e Twingo a seguire.

Per le ibride plug-in invece concorrono nella top 5 del primo trimestre 2021 la Jeep Compass, ancora stabilmente al primo posto staccando di poco la sorella Renegade, 1893 vs 1731; la Renault capture con 1651 unità, la Volvo XC40 con 1.427 e la BMW X1 con 948 finiscono la classifica.

È interessante notare che i numeri della Top 5 del Q1 2021 in realtà vedono numeri comparabili fra BEV e PHEV, se non leggermente migliori per modelli 100 % elettrici, eppure a livello di alimentazione le PHEV guidano il trimestre con 16.347 contro le 13.259 immatricolazioni delle BEV; è plausibile perciò che le politiche commerciali delle case e dei rivenditori applicate a un numero maggiore di modelli stia favorendo la soluzione ibrida plug-in rispetto all’elettrico puro. Servono più modelli e servono soprattutto più auto disponibili, anche per avere volumi tali da permettere un abbassamento del prezzo medio di acquisto in ciascun segmento.

Questa politica si nota anche sui canali che mostrano una forte preferenza delle BEV rispetto ai plug-in fra i privati (3.700 vs 2796 in questo mese), mentre nel Noleggio Lungo Termine continua l’exploit delle PHEV: 3.538 contro le 2.233 BEV. L’uso promiscuo perciò sembra attestarsi sempre più come il canale privilegiato delle PHEV, visto anche il pari trattamento con le BEV a livello di fringe benefit.

Da un punto di vista della distribuzione regionale l’andamento delle vendite BEV+PHEV, resta piuttosto stabile. La maggior parte delle quali sono state nel Nord-Ovest 37%, sempre in crescita rispetto al mese precedente, mentre seguono il Nord-Est con il 29%, il Centro si attesta al 26%, Sud e Isole si confermano all’ultimo posto con l’8%.

Il mercato complessivo europeo a gennaio scende del 25% rispetto a febbraio dell’anno precedente mentre l’elettrico continua a crescere in modo significativo. Sempre la Germania continua a mantenere il primato delle vendite con circa 40.000 unità e una crescita differenziale del 143% e con 18.306 BEV vendute.

Considerazioni sui fondi Ecobonus

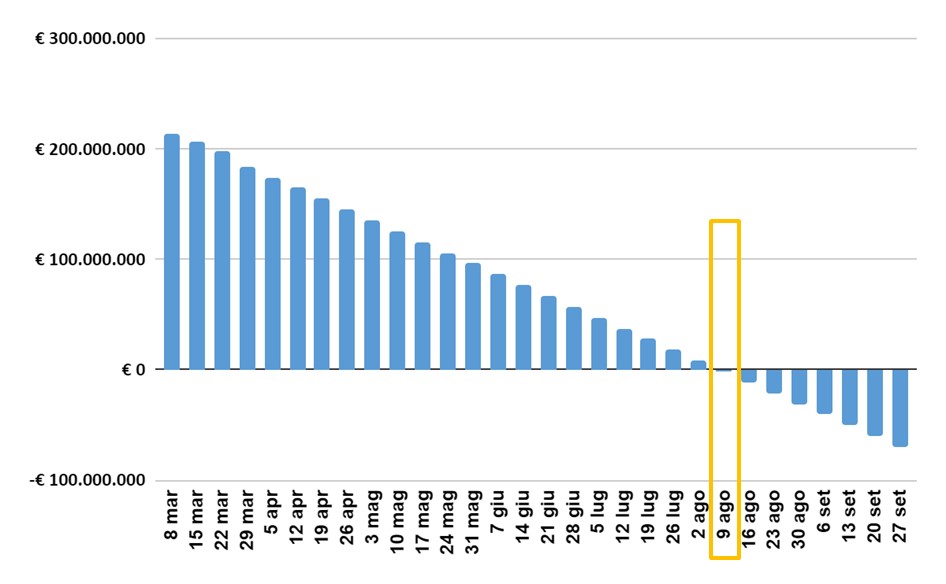

Preoccupa tuttavia la attuale velocità di spesa dei fondi Ecobonus, senza considerare l’attuale addendum proveniente dal rafforzamento del Dl Rilancio attraverso la Legge di Bilancio 2021 e considerando solo i fondi che incentivano con 6000 e 2500 euro l’acquisto rispettivamente di BEV e PHEV, a fronte di rottamazione di un veicolo endotermico, e con 4000 e 1500 euro le stesse fattispecie ma senza la rottamazione di un veicolo a supporto. Ebbene questi incentivi attualmente si ritengono decisivi per il sostegno del mercato dei veicoli alla spina, fino al raggiungimento di una parità di prezzo di acquisto fra mezzi M1 endotermici ed elettrici, che MOTUS-E ma anche molti altri analisti prevedono si possa verificare con un 15% dei veicoli elettrici nelle immatricolazioni totali. I fondi però sono a plafond, il supporto cioè termina al terminare dei fondi che si possono monitorare sul sito https://ecobonus.mise.gov.it/, e si riducono a vista d’occhio, il che è un’ottima notizia poiché attesta l’acquisto o la prenotazione di auto a zero (e basse) emissioni; tuttavia se le risorse finissero ad agosto, come mostrato nel grafico seguente, si potrebbe incorrere in un rischioso blocco del mercato: questo sia perché i cittadini aspetterebbero l’evolversi di nuove eventuali misure di incentivazione, sia perché le case auto si direzionerebbero verso quei mercati che invece ancora propongono incentivi all’acquisto.

In pratica il 37% degli incentivi previsti per l’intero 2021 è stato utilizzato nei primi tre mesi dell’anno (in realtà due mesi e mezzo poiché sono partiti il 18 gennaio).

È evidente quindi che non solo serve integrare gli attuali incentivi per le fasce 0-20 e 21-60, ma è anche necessario rapidamente che il governo sia chiaro nella pianificazione del prossimo triennio, per far sì che l’Italia sia davvero un paese appetibile per i veicoli elettrici. Il confronto con gli altri paesi ci mostra un quadro abbastanza chiaro della necessità di un cambio di passo in termini di lungimiranza, poiché mentre altri Stati UE hanno programmato, anche con una riduzione progressiva dell’incentivo unitario, un supporto all’acquisto di mezzi BEV per i prossimi 3 anni, in Italia “l’esperimento” ecobonus terminerà per legge il 31 dicembre 2021 e per mancanza di risorse almeno due mesi prima.

Dalle analisi effettuate anche sull’addendum da 120 milioni di euro che garantisce ulteriori 2000 e 1000 euro di supporto statale per l’acquisto di un mezzo nella fascia 0-60 gCO2/km a fronte o meno della rottamazione di un veicolo endotermico ante-euro 5, simulando una spesa media nei prossimi mesi pari a quella effettuata dal 18 gennaio 2021, giorno di partenza di questi incentivi, anche qui vediamo che basteranno plausibilmente fino alla seconda metà di settembre 2021.

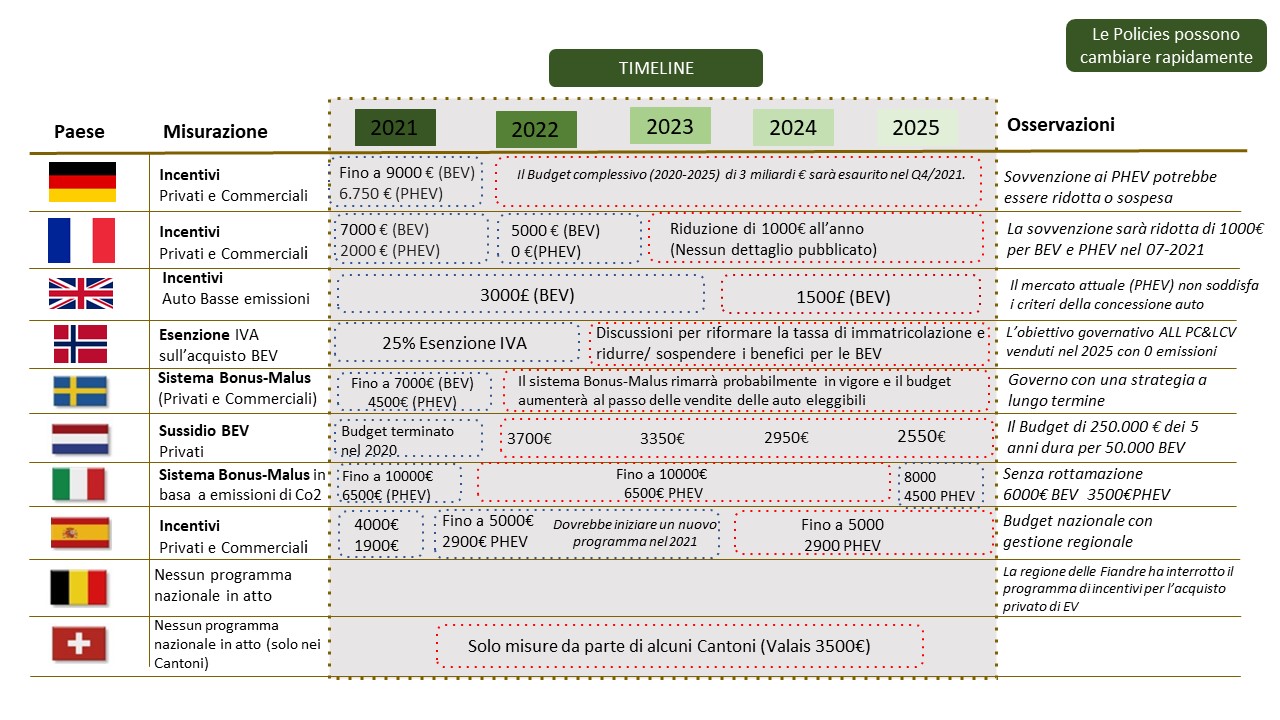

Di seguito si riporta lo schema degli incentivi utilizzato dai principali Paesi europei che dimostra ancora una volta l’essenzialità di tali misure per lo sviluppo del mercato:

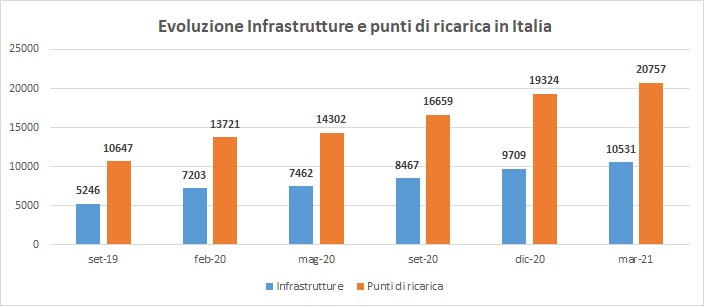

Il punto su infrastrutture e punti di ricarica

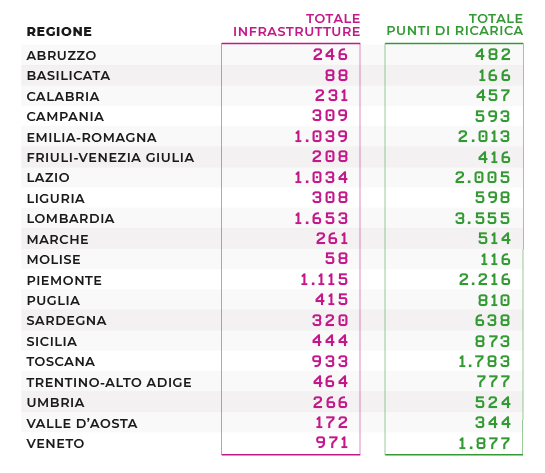

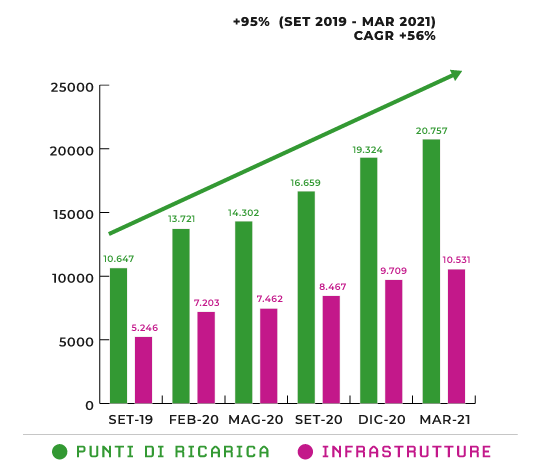

Stando alle elaborazioni che effettuiamo periodicamente, e relative al periodo 1 gennaio – 31 marzo 2021, sul suolo nazionale sono ad oggi presenti 20.757 punti di ricarica in 10.351 stazioni accessibili al pubblico, realizzando rispetto alla precedente elaborazione, effettuata su dati relativi a fine dicembre 2020, un incremento di 1.433 punti (+7% rispetto ai 19.324 precedenti) e 10.531 infrastrutture (+8% rispetto alle 9.709 precedenti).

Questo dato si riferisce al numero di infrastrutture installate. Purtroppo, circa il 22% di esse risulta attualmente non utilizzabile dagli utenti finali in quanto non è stato finora possibile finalizzare il collegamento alla rete elettrica da parte del distributore di energia o per altre motivazioni autorizzative.

Rispetto alla prima rilevazione di MOTUS-E di settembre 2019 (10.647 punti in 5.246 infrastrutture), si registra una crescita del +95% e una crescita media annua del +56%.

Si rileva in media che delle 10.531 stazioni di ricarica, il 79% è collocato su suolo pubblico (e.g. strada) mentre il restante 21% su suolo privato a uso pubblico (e.g. supermercati o centri commerciali).

In termini di potenza, il 96% dei punti di ricarica è in corrente alternata, mentre solo il 4% in corrente continua. Inoltre, il 18% dei punti sono a ricarica lenta (con potenza installata pari o inferiore a 7 kW), il 77% a ricarica accelerata o veloce in AC (tra 7,5 kW e 43 kW) e solo un 5% veloce e ultraveloce in DC (da 44 kW in su), di cui lo 0,6% ad alta potenza o High Power Chargers – HPC (con potenze di almeno 100 kW).

Il 57% circa delle infrastrutture sono distribuite nel Nord Italia, il 23% circa nel Centro mentre solo il 20% nel Sud e nelle Isole.

La Lombardia è la regione con più punti di ricarica, e da sola possiede il 17% di tutte le installazioni, con 3.555 punti contro i 3.326 registrati a dicembre. Seguono nell’ordine il Piemonte con l’11%, Emilia-Romagna e Lazio col 10% a testa, Veneto e Toscana con circa il 9% a testa. Le sei regioni complessivamente coprono il 65% del totale dei punti in Italia.

Mentre, in termini di crescita relativa, le regioni che hanno incrementato di più i loro punti rispetto a dicembre sono state Lazio, Marche e Umbria che hanno registrato un +15% a testa.