Analisi di mercato

Marzo 2022 – Mercato al palo, incentivi ad auto elettriche che ricaricano lente su infrastrutture che ricaricano sempre più veloci

Marzo 2022

Dati autovetture aggiornati a marzo 2022

Progressivo vendite 2022

Tot BEV+PHEV

28.344

BEV

11.293 (40%)

PHEV

17.051(60%)

Parco circolante

Totale unità Bev+Phev

264.065

BEV

133.431

PHEV

130.634

Distribuzione geografica

(BEV + PHEV) YTD 2022

Nord-ovest

8.139

Nord-est

10.361

Centro

7.288

Sud

1.700

Isole

856

Variazione vendite YTD 2022 (BEV + PHEV)

YTD

-4,44%

Totale 2022

28.344

Totale 2021

29.661

Le 5 auto BEV più vendute in Italia (YTD 2022)

1. Fiat 500E

1.552

2. Dacia Spring

1.234

3. Tesla Model Y

912

4. Smart ForTwo

841

5. Tesla Model 3

455

Punti di ricarica e infrastrutture

(marzo 2022)

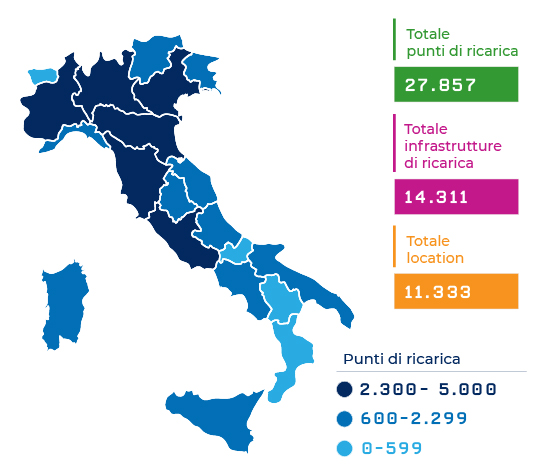

Totale punti di ricarica

27.857

Totale infrastrutture

14.311

Totale Location

11.333

È ormai evidente a tutti che il mercato sta aspettando gli incentivi, oltre a vivere nell’incertezza. Il totale immatricolato da inizio anno va peggio sia di marzo 2021 sia, incredibilmente, dei primi tre mesi del 2020 e l’Italia è maglia nera dei grandi mercati, con Germania, Spagna e Regno Unito che vedono crescere l’immatricolato totale rispetto al 2021. Tutti i mercati in cui ci sono gli incentivi solo sulle elettriche (BEV e PHEV).

Tornando all’Italia il canale manufacturer e dealer è aumentato vertiginosamente per le auto elettriche, in particolare per quelle a batteria (BEV). Probabilmente la chiusura trimestrale ha spinto i concessionari ad immatricolare auto che erano in attesa, con incentivo già prenotato, dinamica che abbiamo più volte esposto.

I veicoli elettrici plug-in (PHEV) sono quelli che riescono a non crollare nelle immatricolazioni, segno che gli incentivi dello scorso anno hanno avuto un grande effetto su questi modelli; inspiegabile a questo punto la decisione presa in queste ore dal governo di aumentare ulteriormente l’incentivo unitario per questa categoria fino a 4.000 euro (a fronte dei 2.500 euro dello scorso anno) e di ridurlo per le auto BEV. Sottolineiamo che i veicoli PHEV immatricolati nel primo trimestre sono in gran parte SUV (più dell’80%), mentre le BEV con modello SUV sono solo il 44%: numero comparabile con tutte le immatricolazioni nella fascia di emissioni 61-135 gCO2/km, e inferiore al totale del mercato auto di questo primo trimestre 2022 che vede il 52% dei veicoli immatricolati SUV. Questo è indice della presenza di modelli elettrici per tutte le categorie di veicoli che scontano tuttavia un prezzo medio più alto per i costi di sviluppo che le case affrontano sui modelli puri a batteria. Per diffondere modelli non solo premium serve perciò un supporto anche a potenziali prime auto di famiglia (ad esempio berline). Perciò risulta ancor meno comprensibile l’annuncio di un cap di prezzo a 35.000€ per le BEV contro i 45.000€ delle PHEV.

Questa impostazione degli incentivi risulta ulteriormente incoerente con gli sviluppi attuali delle infrastrutture di ricarica ad uso pubblico, con i fondi stanziati nel PNRR (focalizzati sulle ricariche veloci e ultraveloci) e gli importanti investimenti privati che sono già stati pianificati per questo e i prossimi anni. Infatti, con il tetto massimo degli incentivi a 35.000€ si escludono quasi del tutto le auto che ricaricano a potenze superiori ai 100 kW.

I valori delle installazioni delle infrastrutture di ricarica ci mostrano una crescita significativa della potenza media (il 16% delle IdR installate nel trimestre gennaio-marzo 2022 è veloce o ultraveloce, contro una percentuale media degli anni precedenti sotto al 5%) a fronte di numeri di punti di ricarica installati anche superiori rispetto allo stesso trimestre dell’anno scorso. Troppo bassi ancora i numeri sulle autostrade, 152 punti di ricarica contro i 2.000 che si dovrebbero raggiungere al minimo entro il 2030 secondo i nostri scenari per supportare la crescita del mercato.

Le auto elettriche

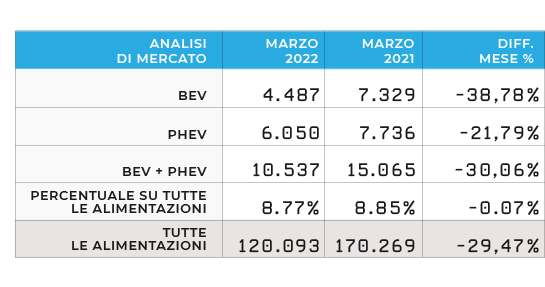

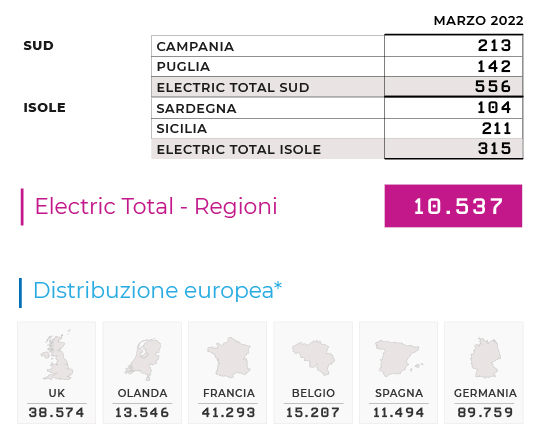

A marzo 2022 le auto con possibilità di ricarica (somma di BEV, elettriche pure, e PHEV, veicoli ibridi plug-in) sono in netto calo rispetto a marzo 2021, raggiungendo solo 10.537 unità immatricolate, a fronte delle 15.065 vendute a marzo dello scorso anno, portandosi quindi a -30,06%.

Le auto BEV (elettriche a batteria) scendono del -38,78% rispetto allo stesso mese dello scorso anno, registrando un totale di 4.487 unità; mentre le PHEV (ibride plug-in) si riducono del -21,79% con 6.050 unità immatricolate.

La quota di mercato delle auto BEV e PHEV risale leggermente rispetto al mese precedente, portandosi a 8,77% del totale immatricolato mensile, poco sotto l’8,85% di marzo 2021, ma in netto calo rispetto agli ultimi mesi del 2021 in cui ci eravamo abituati a valori oltre il 12%. Il calo importante è dovuto alle minori immatricolazioni di veicoli completamente elettrici (che più risentono dell’assenza degli incentivi), mentre le immatricolazioni PHEV calano meno vertiginosamente.

Negli ultimi mesi le auto ibride plug-in continuano a superare i veicoli full electric, al contrario di quanto abbiamo registrato a fine 2021. A marzo 2022 le ibride plug-in superano i veicoli full electric di +1.563 unità, rappresentando il 57% delle auto elettriche immatricolate.

Questo mese, quindi, il parco circolante è di 264.065 auto elettriche, delle quali 133.431 sono BEV e la restante parte sono PHEV (130.634). I veicoli elettrici circolanti, quindi, rimangono distribuiti equamente tra BEV e PHEV (51%; 49%).

Il mercato totale delle auto

La crisi del mercato auto in generale è purtroppo una costante anche per il mese di marzo 2022: sono 120.093 le auto immatricolate in Italia, con un calo del -29,47% rispetto a marzo 2021, quando se ne immatricolavano 170.269.

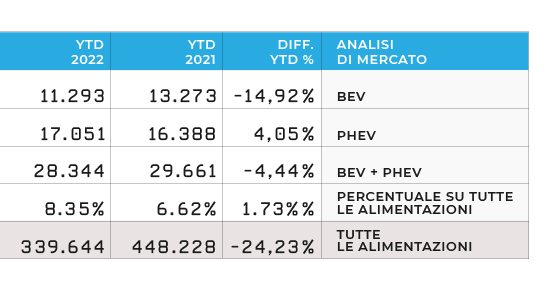

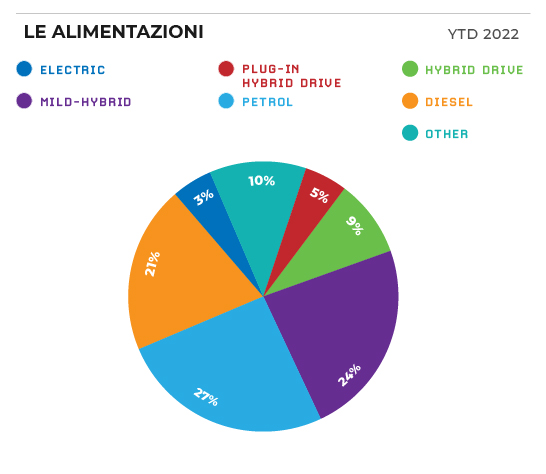

Di seguito la distribuzione delle immatricolazioni da inizio anno per alimentazione.

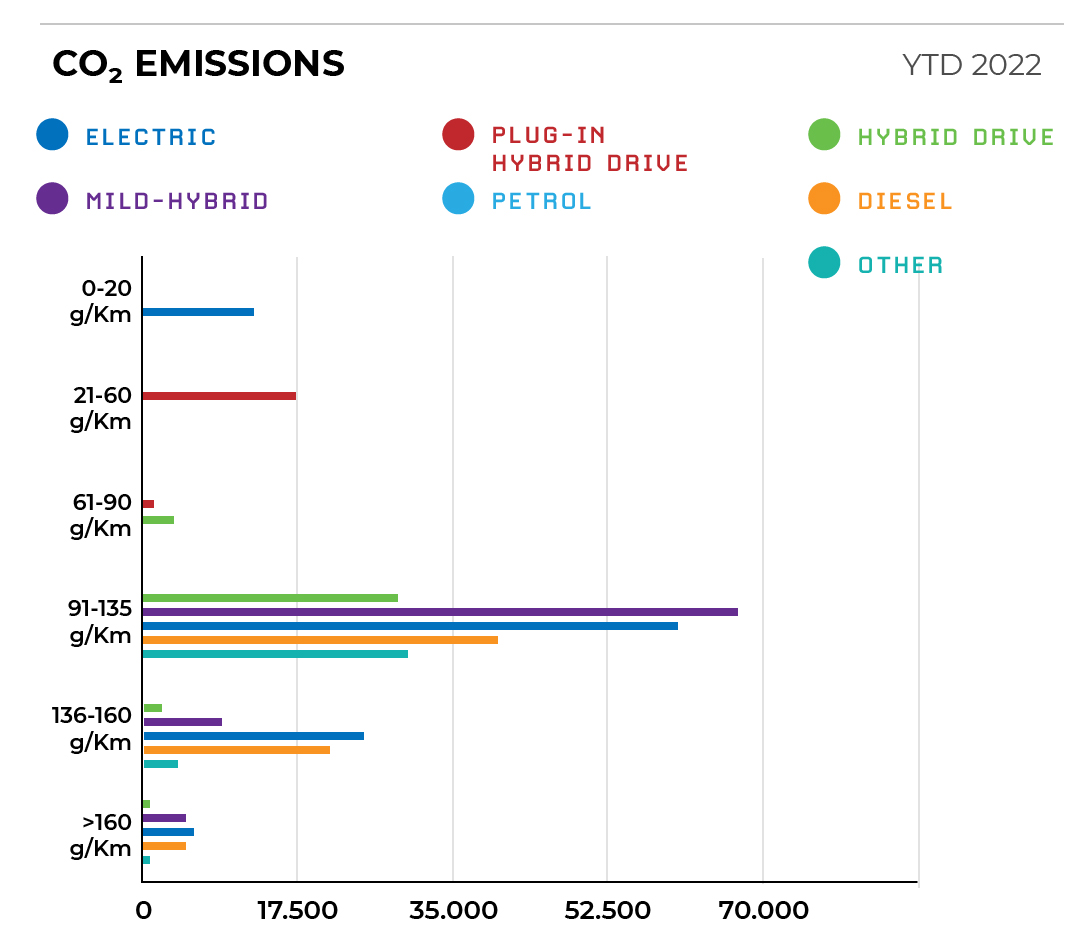

Riteniamo interessante far notare che in assenza di incentivi il mercato dell’auto è anche questo mese trainato dalla categoria di emissione 91-135 gCO2/km: nei primi tre mesi del 2022 il 68,5% delle auto vendute appartiene a questa categoria.

I canali di mercato delle elettriche

Per quanto riguarda la segmentazione di mercato, nel mese di marzo 2022, le BEV totalizzano nel segmento privato un numero di unità pari a 1.599 in netta diminuzione rispetto al mese di marzo 2021 (-57%).

Il segmento privato nel mese di marzo rappresenta il 35% del totale delle immatricolazioni mensili dei veicoli elettrici a batteria, di contro invece alla situazione di marzo 2021, in cui rappresentavano il canale con più auto immatricolate (oltre il 50% del totale). Oggi invece l’unico canale cresciuto rispetto a marzo dello scorso anno è quello Manufacturer and Dealer, che fa segnare un +55% di immatricolazioni, a causa delle auto-immatricolazioni di chiusura trimestre con incentivi già prenotati lo scorso anno.

Per quanto riguarda le PHEV, il segmento con crescita relativa più elevata è quello Manufacturer and Dealer, che vede la vendita di +162 veicoli ibridi plug-in in più rispetto a marzo del 2021. Il primo canale di vendita risulta essere il noleggio a lungo termine, complice l’aspetto innovativo della tecnologia che rende questa tipologia di segmento la scelta più conveniente.

A marzo 2022 ci sono già 2.790 BEV e 2.644 PHEV auto-immatricolate da inizio anno, con un aumento vertiginoso rispetto al 2021 in cui le BEV e le PHEV auto-immatricolate erano complessivamente poco più di 2.900.

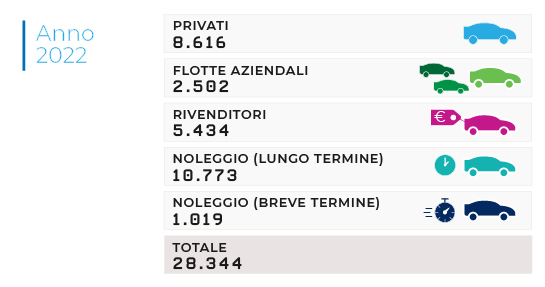

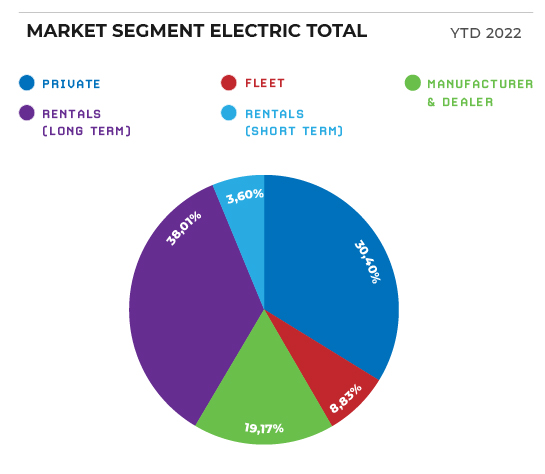

Se si guarda al totale delle auto elettriche (BEV e PHEV) immatricolate nel primo trimestre 2022, il noleggio rimane il canale predominante (41,6% delle immatricolazioni), seguito dal canale privato (30,4%), dalle auto-immatricolazioni (19,2%) e dalle flotte aziendali (8,8%). Quando gli effetti degli incentivi che si stanno varando in questi giorni, e che sembra escludano le auto a noleggio, le flotte aziendali e le auto BEV sopra i 35.000 euro, saranno visibili, sarà interessante analizzare l’impatto.

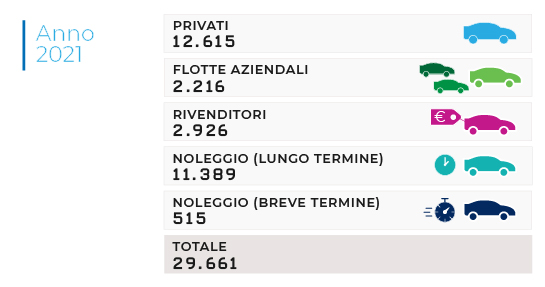

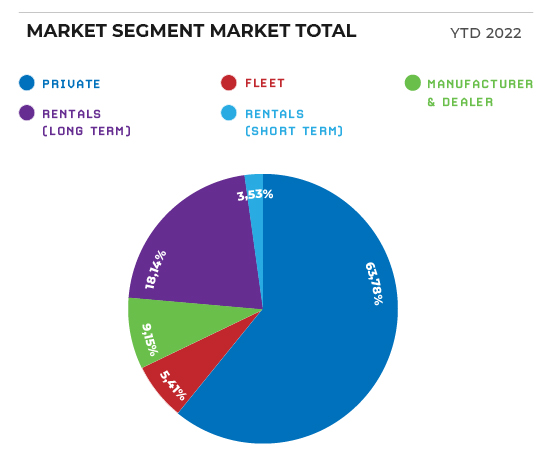

La distribuzione tra i diversi canali per il mercato totale auto, ad oggi, rimane pressoché inalterata rispetto all’anno scorso: primo è il canale privato (63,8%), seguito dal noleggio (21,7%) ed infine i segmenti Manufacturer and Dealers (9,1%) e flotte aziendali (5,4%).

La top 5 di modelli BEV e PHEV

Per la top 5 delle BEV più vendute fino a marzo 2022 si conferma al primo posto la Fiat 500E con 1.552 unità seguita dalla Dacia Spring con 1.234 veicoli. Sale al terzo posto la Tesla Model Y con 912 vetture. Al quarto posto scende la Smart Fortwo con 841 auto ed al quinto posto sale la Tesla Model 3 con 455 unità.

Per quanto riguarda le ibride plug-in, regina nella top 5, resta salda al primo posto la Jeep Compass, con 3.035 unità. Seguono al secondo e terzo la sorella più piccola Renegade (1.747) e la BMW X1 (965). Chiudono la classifica la Peugeot 3008 (841) e la Mercedes GLE (755).

Anche nel primo trimestre del 2022 i principali modelli 100% elettrici di maggior successo sono citycar e utilitarie (segmenti A e B), mentre al contrario le PHEV continuano con una maggiore diffusione dei segmenti meno di massa (C e D), a conferma dell’impiego delle ibride plug-in specialmente nell’uso promiscuo aziendale, coerentemente con il fenomeno della maggiore penetrazione per le PHEV del canale di noleggio, rispetto alle BEV.

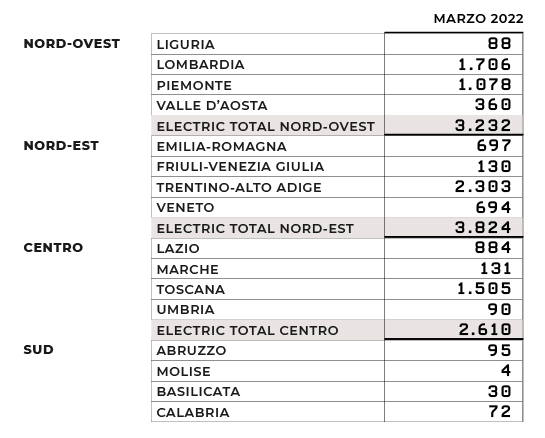

La distribuzione geografica

Dal punto di vista della distribuzione geografica, l’andamento delle vendite di BEV e PHEV nel nostro Paese resta piuttosto stabile. In termini di vendite, il Nord-Est e il Nord-Ovest si collocano rispettivamente al primo (36%, con 3.824 unità) e al secondo posto (31%, 3.232 unità). Il Centro invece si assesta al 25% (2.610), mentre Sud e Isole chiudono rispettivamente al 5% (556) e al 3% (315). Il divario tra Nord e Sud resta ancora uno dei principali ostacoli da superare.

Per quanto riguarda le immatricolazioni delle sole BEV, anche questo mese al primo posto troviamo il Trentino-Alto Adige con 976 unità (22%), seguito dalle 870 unità della Lombardia (19%). Lazio e Toscana sono entrambe al terzo posto con 452 unità (10%), seguono in quarta e quinta posizione il Veneto con 362 auto (8%) e l’Emilia-Romagna (361, 8%). La regione con il maggior numero di immatricolazioni di veicoli PHEV è di nuovo il Trentino-Alto Adige (1.327; 22%). Al secondo posto troviamo la Toscana (1.053; 17%) ed al terzo la Lombardia (836; 14%) a cui seguono Piemonte (817; 14%) e Lazio (432; 7%).

Il confronto con l’Europa a Febbraio 2022

Guardando ai dati di febbraio 2022 del mercato europeo, il primato sulle vendite di veicoli elettrici rimane della Germania che, con un totale di 28.342 BEV vendute, segna un +54% rispetto a febbraio dello scorso anno. Al secondo posto si colloca la Francia con 13.455 BEV vendute (+60% rispetto a febbraio 2021). Al terzo posto troviamo il Regno Unito, dove, nonostante una leggera diminuzione rispetto al mese di gennaio (4.016 unità in meno), sono state immatricolate 10.417 BEV per un aumento percentuale rispetto a febbraio 2021 di oltre 196 punti.

Al quarto posto l’Olanda con un immatricolato BEV di 3.663 unità per un incremento del 198% rispetto al febbraio 2021.

Infine, al quinto e sesto posto, troviamo Belgio e Spagna con rispettivamente 3.071 e 2.522 BEV immatricolate a febbraio 2022, entrambe in aumento rispetto allo stesso mese del 2021 di circa il 167%. Questi ultimi due Paesi sono anche gli unici, rispetto ai precedenti, in cui le immatricolazioni di vetture PHEV è superiore rispetto alle BEV.

In questo scenario, l’Italia si colloca soltanto sopra l’Olanda, a fronte di un mercato auto confrontabile con quello dei primi Paesi in classifica.

Appare evidente come le politiche di incentivi all’acquisto di vetture BEV e PHEV adottate in questi Paesi abbiano portato ad un’importante e costante crescita nelle vendite di queste vetture, nonostante un total market che in Francia perde oltre il 15%, in Belgio 11% e in Olanda il 5% rispetto al 2021. Da sottolineare, infine, che i mercati di Germania, Regno Unito e Spagna segnano un’importante ripresa rispetto all’anno precedente, con crescite del 2,50% per la Spagna, 5,60% la Germania e ben il 23% per il Regno Unito.

I veicoli commerciali leggeri

A marzo 2022 i veicoli commerciali full electric proseguono la loro crescita, facendo segnare 607 veicoli immatricolati da inizio anno, con una market share del 1,49% e mostrando quindi una crescita del +55,6% rispetto allo stesso periodo del 2021 (in cui erano stati immatricolati 390 veicoli).

Tutto questo avviene nonostante l’assenza totale di incentivi al settore, ed a fronte di una contrazione del mercato totale nei primi tre mesi del 2022 del -5,84% (con 40.752 veicoli immatricolati nel 2022, a fronte dei 43.279 del 2021). Auspichiamo che gli incentivi a questa categoria, che percorre molti chilometri ed il cui impatto diretto nelle nostre città è di conseguenza elevato, siano reintrodotti dalle nuove misure a favore del settore automotive, anche se ad oggi non ci risulta se ne stia discutendo quanto necessario.

La ricarica dei veicoli elettrici

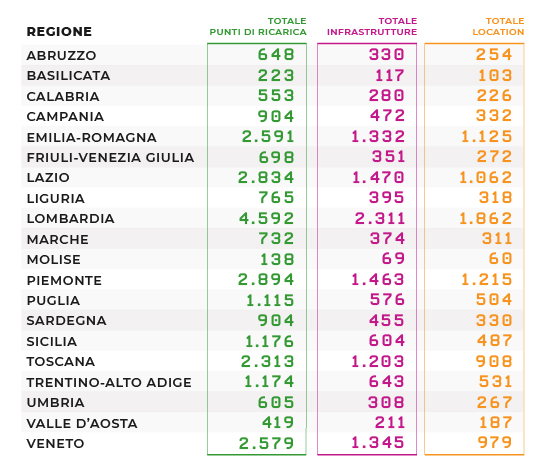

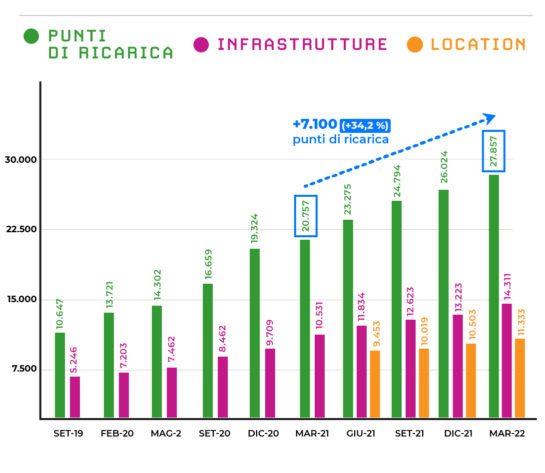

Dalla nostra rilevazione trimestrale, al 31 marzo 2022 in Italia risultano installati 27.857 punti di ricarica in 14.311 infrastrutture di ricarica (o stazioni, o colonnine) e 11.333 location accessibili al pubblico, delle quali, il 77,3% è collocato su suolo pubblico (e.g. strada) mentre il restante 22,7% su suolo privato a uso pubblico (e.g. supermercati o centri commerciali).

Rispetto alla precedente elaborazione di dicembre 2021, che riportava 26.024 punti in 13.223 infrastrutture si osserva una leggera accelerazione del tasso di crescita rispetto ai trimestri precedenti, in particolare se si considera che le installazioni stanno aumentando nella potenza del singolo punto di ricarica. Si registra, infatti, un incremento di 1.833 punti (+7%) contro un +1.230 punti (+5%) del trimestre precedente. Rispetto a dicembre 2021 si rilevano +1.088 nuove infrastrutture e +830 nuove location.

Rispetto a marzo 2021 la crescita è di +7.100 punti di ricarica (+34%), invece rispetto alla prima rilevazione di MOTUS-E di settembre 2019 (10.647 punti in 5.246 infrastrutture), si registra una crescita del +162% e una crescita media annua del +47%.

Le infrastrutture attive

Purtroppo, circa il 12% delle infrastrutture installate risulta attualmente non utilizzabile dagli utenti finali, in quanto non è stato finora possibile finalizzare il collegamento alla rete elettrica da parte del distributore di energia o per altre motivazioni autorizzative, ma il valore si attesta su questa cifra da circa 9 mesi, dopo un importante trend di miglioramento. Infatti, a marzo 2021 si attestava al 22%, era sceso al 15% a giugno 2021, fino al 12% di settembre e al 13% di dicembre. Questo conferma l’efficacia degli sforzi di miglioramento dei processi di autorizzazione sia da parte dei distributori locali che da parte delle amministrazioni, ma che ora è necessario un ulteriore cambio di passo al fine di ridurre ulteriormente il tempo necessario all’attivazione.

La potenza dei punti di ricarica

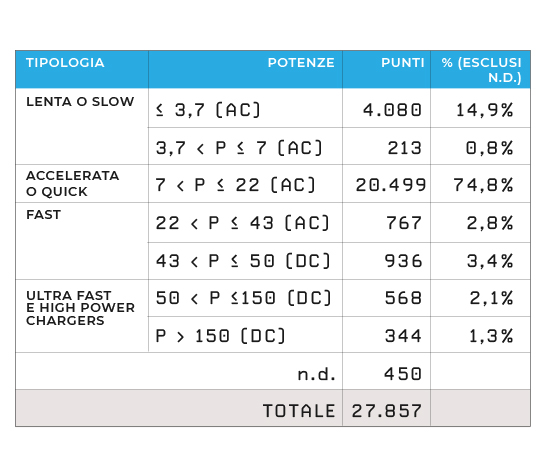

In termini di potenza, il 93% dei punti di ricarica è in corrente alternata (AC), mentre il 7% in corrente continua (DC). Inoltre, il 16% dei punti sono a ricarica lenta (con potenza installata pari o inferiore a 7 kW), il 77% a ricarica accelerata o veloce in AC (tra più di 7 kW e 43 kW), solo un 3,5% fast DC (fino a 50 kW) e le restanti 3,5% ad alta potenza (di cui il 2% fino a 150kW e l’1,5% oltre i 150 kW).

Si assiste ad installazioni a potenze sempre più elevate, ad esempio guardando solo i punti di ricarica installati nell’ultimo trimestre, il 16% circa è in DC (con potenze superiori ai 43 kW).

La distribuzione sul territorio

Per quanto riguarda la distribuzione geografica, è confermato anche questo trimestre che il 57% circa dei punti di ricarica sono distribuiti nel Nord Italia, il 23% circa nel Centro mentre solo il 20% nel Sud e nelle Isole. Del totale dei punti di ricarica. Inoltre, il 32% è disponibile nei capoluoghi di provincia ed il restante negli altri comuni del territorio.

La Lombardia con 4.592 punti è la regione più virtuosa, e da sola possiede il 16% di tutti i punti. Seguono nell’ordine Piemonte e Lazio con il 10% a testa, Emilia-Romagna e Veneto al 9% e la Toscana all’8%. Le sei regioni complessivamente coprono il 64% del totale dei punti in Italia.

In termini di crescita assoluta, le regioni che sono cresciute maggiormente nell’ultimo trimestre sono (nell’ordine da quella che ha registrato l’aumento maggiore): il Piemonte, l’Emilia-Romagna, il Lazio, la Toscana ed il Veneto. Mentre, in termini di crescita relativa, le regioni che hanno incrementato di più i loro punti rispetto a dicembre sono state la Basilicata con un +19% seguita dalla Campania con + 16%, dalla Puglia +15% e da Calabria e Sardegna, entrambe con +12%. Nonostante i numeri assoluti ancora non paragonabili, questo dato è un buon segnale per cercare di raggiungere una maggiore uniformità tra regioni in futuro.

La ricarica in autostrada

Ancora fortemente limitata la presenza di infrastrutture di ricarica in ambito autostradale. Dalla nostra rilevazione i punti di ricarica oggi presenti sono circa 150, di cui circa 115 con ricarica veloce o ultraveloce.Considerando la rete italiana autostradale complessiva di circa 7.318 km, come riportato dall’ART, risultano 1,6 punti di ricarica veloce ed ultraveloce ogni 100 km.