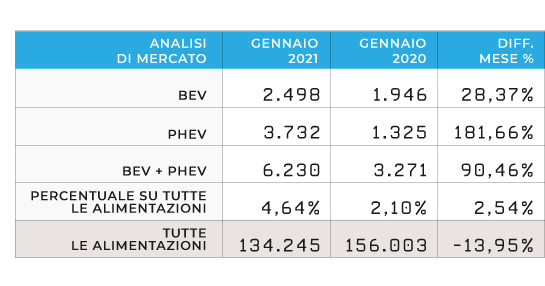

Analisi di mercato

Gennaio 2021 – Minor crescita, come atteso

Gennaio 2021

Dati aggiornati al gennaio 2021

Progressivo vendite 2021

Tot BEV+PHEV

6.230

BEV

2.498 (40%)

PHEV

3.732 (60%)

Parco circolante

Totale unità Bev+Phev

105.487

BEV

57.440 (54%)

PHEV

48.047 (46%)

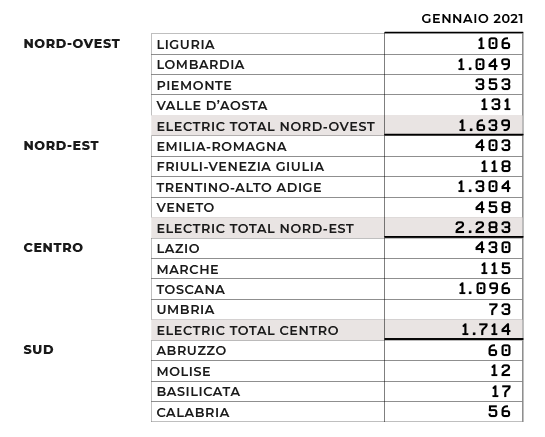

Distribuzione geografica

YTD 2021

Nord-ovest

1.639

Nord-est

2.283

Centro

1.714

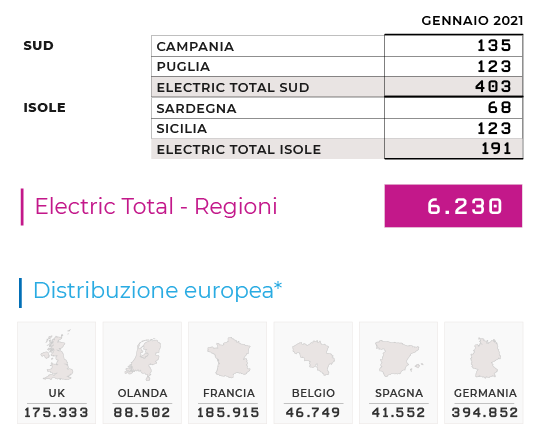

Sud

403

Isole

191

Variazione vendite YTD 2021 Electric Total

YTD

+90,45%

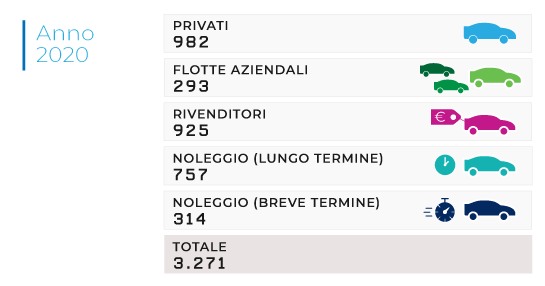

Totale 2021

6.230

Totale 2020

3.271

Le 5 auto BEV più vendute in Italia (YTD 2021)

1. Fiat 500E

419

2. Smart ForTwo

419

3. Renault Zoe

255

4. Opel Corsa

216

5. Peugeot 208

193

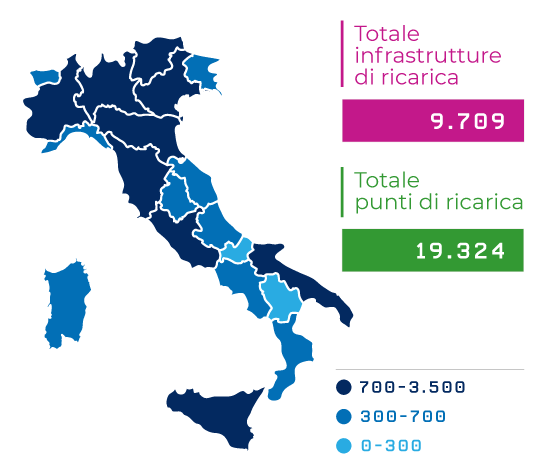

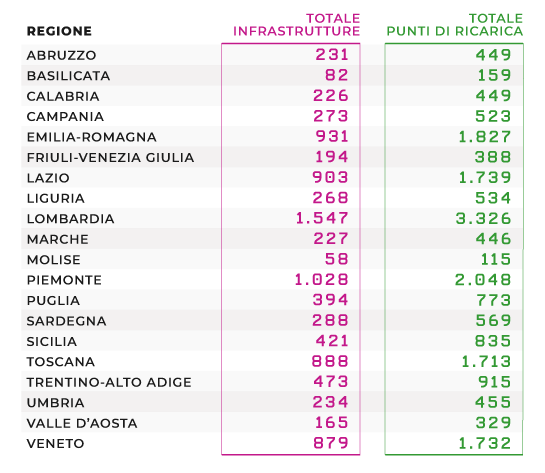

Punti di ricarica e infrastrutture

(al 31 dicembre 2020)

Totale punti di ricarica

19.324

Totale infrastrutture

9.709

Gennaio 2021 è stato caratterizzato (rispetto a gennaio ’20) da una crescita minore del trend registrato nel mese-boom di dicembre 2020, ma era previsto, soprattutto per i seguenti fattori:

1) Lo stop agli incentivi, i quali sono di fatto ripartiti solo negli ultimi 10 giorni lavorativi del mese, dimostrando ancora una volta, come questo boost è essenziale per sostenere la transizione in questa fase estremamente delicata di reale partenza. Si fa notare come l’aumento di vendite indotto dai bonus fa recuperare gli stessi allo Stato attraverso il maggior gettito d’IVA, più rilevante per le elettriche rispetto alle termiche.

2) L’effetto di chiusura d’anno che come ormai d’uso, rallenta le immatricolazioni di gennaio, si pensi ad esempio come Tesla non ha praticamente consegnato in questo scorcio di mese facendo mancare all’appello un player fondamentale.

Nonostante ciò, sempre a fronte di una perdurante flessione del mercato globale (-13,95%) che pure ha usufruito degli incentivi sulle termiche a minori emissioni (134 mila contro 156 mila veicoli di gennaio 2020), le auto “alla spina” PEV (BEV + PHEV) hanno fatto registrare complessivamente 6.230 immatricolazioni contro 3.271 di gennaio ‘20 ed un aumento del 90,46%, quindi pur sempre un sostanziale raddoppio e un market share globale del 4,64%, in leggera crescita rispetto al dato aggregato 2020 (4,33%). Guardando appunto alle auto “alla spina” nel loro complesso registriamo un netto sorpasso delle Plug-In Hybrid (PHEV) sulle Elettriche pure (BEV). 3.732 contro 2.498 immatricolazioni. In questo caso l’effetto delle flotte aziendali, che sempre più stanno privilegiando le PHEV appare evidente.

Le auto elettriche BEV più vendute in Italia sono risultate, nell’ordine: Fiat 500E e SMART FORTWO, entrambe prime a pari merito con 419 consegne, seguite da Renault ZOE, Opel Corsa E e Peugeot 208 E. Possiamo confermare che si apprezza la predilezione degli Italiani per i segmenti A e B anche grazie al progressivo arricchimento del portafogli di offerta.

A gennaio si è assistito alla brusca frenata di Tesla, dovuta soprattutto alle politiche trimestrali di consegna della casa americana, specialmente in Italia, attestandosi a sole 56 consegne (di cui 43 Model3); Fiat ha consegnato 419 unità della 500E e 704 modelli PHEV del marchio JEEP (Compass e Renegade), con una flessione rispetto a dicembre ‘20 (1.100 consegna). Anche Nissan, con 67 Leaf consegnate subisce gli stessi effetti sopra riportati, come pure Renault che consegna 255 Zoe e 129 Twingo. Per VW sono state consegnate 38 ID.3 e 111 E-UP. Volvo fa registrare invece un positivo numero di 399 XC40 Plug-In, confermandosi come tra le più gettonate per le flotte aziendali.

Per quanto riguarda i segmenti di distribuzione in Italia, le BEV rispetto a dicembre 2020 si attestano un -60% medio su tutti i canali di vendita mentre le PHEV scendono in media del -36%, per i motivi che abbiamo spiegato a inizio editoriale. Tuttavia i veicoli a batterie e le plug-in hanno andamenti molto diversi, confermando la prevalenza del segmento privato per le BEV, sempre raddoppiando rispetto a gennaio 2020; in particolare il canale privato a gennaio 2021 ha il doppio dei volumi del Lungo termine (1.327 contro 693), mentre per le auto ibride plug-in i canali sono equiparabili (1.467 contro 1.457). A gennaio 2021 scende sia per BEV sia per PHEV (234 e 444 rispettivamente) il valore di Manufacturer & Dealer sia rispetto a dicembre ‘20 che allo stesso gennaio ‘20, sostanzialmente auto test risentono delle quantità di dicembre scorso. Il canale del noleggio a lungo termine rispetto a dicembre 2020 per le BEV sconta un calo significativo, -79%, plausibilmente dovuto, oltre alle tempistiche degli incentivi, alle politiche di inflottamento sia dei captive sia delle major che prevedono un rafforzamento a fine anno per la fornitura soprattutto di auto aziendali (soprattutto pool per BEV e soprattutto promiscuo per le PHEV) nei primi mesi dell’anno. Rimane molto basso l’inflottamento BEV del Noleggio breve termine, del resto perdurano le restrizioni COVID che impattano in maniera decisiva sul business delle rent-a-car.

Da un punto di vista della distribuzione regionale delle vendite BEV+PHEV, rispetto all’anno passato la maggior parte sono state nel Nord-Est (37% sostanzialmente stabili rispetto a gennaio dell’anno passato), mentre il 28% si è concentrato nel Centro (quota in crescita rispetto all’anno passato 19%) e quota in rimodulazione nel Nord-Ovest (da 33% a 26%). Quote sostanzialmente invariate nel Sud e Isole ferme al 9%.

L’Europa chiude nel complesso l’anno migliore di sempre in termini di immatricolazioni delle elettriche. La Germania, il più grande mercato europeo nel 2020, targa quasi 400.000 unità con 194.475 BEV e 200.377 PHEV (un’alimentazione su cui i marchi tedeschi di medio-alta gamma stanno presentando parecchi modelli), un dato quasi 4 volte maggiore all’anno precedente (63.756 BEV e 40.750 PHEV). L’elettrico vale il 14% dell’intero mercato auto.

Nei Paesi Bassi, la rete di infrastruttura di ricarica pubblica più capillare e sviluppata d’Europa spiega il record delle vendite BEV che con 73.000 unità arrivano al 20% del mercato totale, pari a quasi 5 volte le vendite delle PHEV nel dato YTD 2020. Anche in Francia le elettriche vanno forte con 111.156 BEV e 74.759 PHEV nell’YTD, seguita dal Regno Unito con 108.205 BEV e 67.128 PHEV. In entrambi i Paesi la quota totale dell’elettrico vale l’11% del totale venduto. In Spagna invece si rimane indietro e le PHEV con 23.364 unità superano le 18.188 BEV come in Belgio (31.753 PHEV contro 15.000 BEV).

In generale sugli stessi paesi (Belgio, Germania, Francia, Olanda, Spagna e Regno Unito) il total market purtroppo ha chiuso con un -24,5% medio rispetto all’anno scorso mentre la media della penetrazione di BEV+PHEV sul mercato totale YTD è stata del 12%.