Analisi di mercato

Novembre, un nuovo Boom!

Novembre 2020

Dati aggiornati al 30 novembre 2020

Progressivo vendite 2020

BEV

25.230

PHEV

20.998

Tot BEV+PHEV

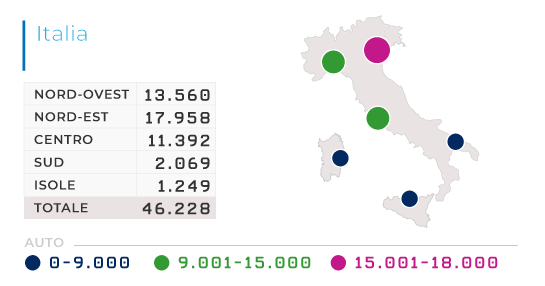

46.228

Parco circolante

Parco circolante

85.645

Distribuzione geografica vendite 2020

Totale unità Bev+Phev

46.228

BEV

55%

PHEV

45%

Variazione vendite Year To Date

YTD

199%

Totale 2020

46.228

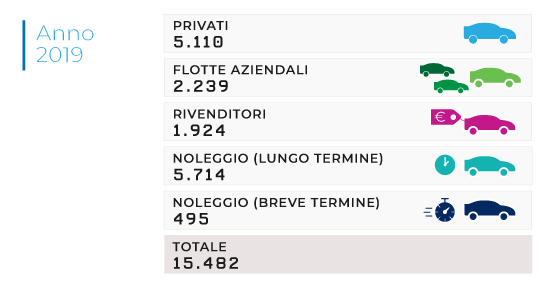

Totale 2019

15.482

Le 5 auto BEV più vendute in Italia

1. Renault Zoe

4.270

2. Smart ForTwo

3.293

3. Tesla Mod. 3

2.501

4. Vw UP

2.473

5. Peugeot 208

1.601

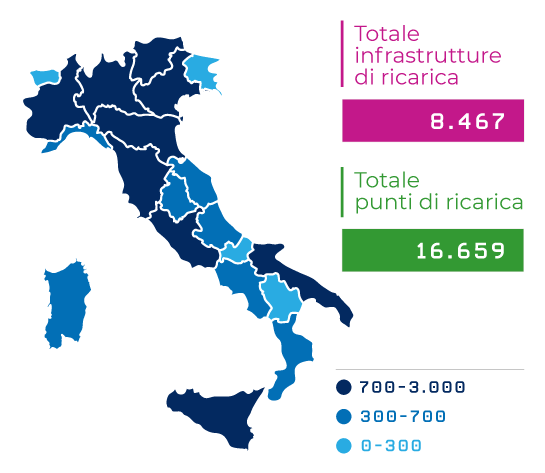

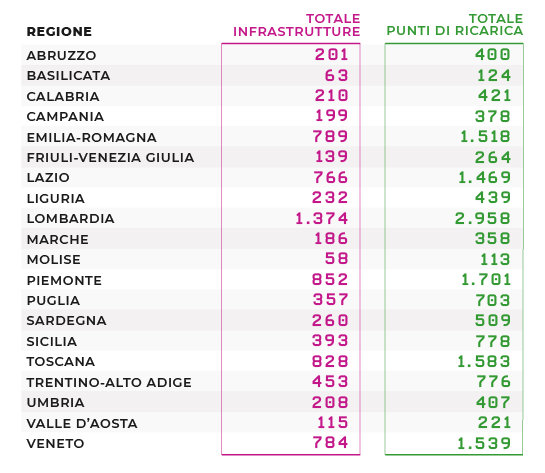

Punti di ricarica e infrastrutture (al 30 settembre 2020)

Totale punti di ricarica

16.659

Totale infrastrutture

8.467

I numeri delle immatricolazioni auto di novembre 2020 rafforzano la convinzione che la strada che stiamo percorrendo sia quella giusta e che bisogna lavorare per sostenere una domanda che esiste, è reale e in netta e costante crescita. C’è comunque tanto da lavorare, tutti insieme, per realizzare in Italia una rete di ricarica degna di un paese importante e offrire servizi diversificati e di qualità agli utenti, e c’è da sostenere ancora per qualche anno un mercato che presto camminerà sulle proprie gambe.

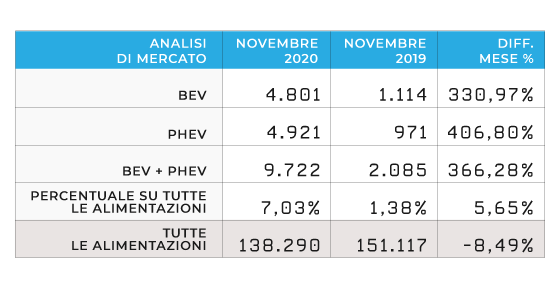

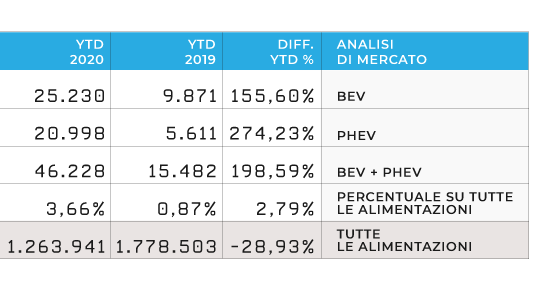

Come a settembre 2020 avevamo assistito a una crescita importante rispetto al mese precedente (1.878 Agosto vs 4.101 a settembre), salvo poi vedere ridursi la quota di ottobre a 2.892, così a novembre ci ritroviamo con il dato più alto di sempre, pari a un cumulato BEV + PHEV di 9.722 unità, 4.801 BEV e 4.921 PHEV rispettivamente. Tra agosto e settembre però pesava il rallentamento dovuto all’interruzione dell’addendum degli incentivi del DL Rilancio, ripartito da settembre con il DL Agosto, mentre in questo caso gli incentivi non hanno subito discontinuità tra ottobre e novembre. Sul total market non c’è certo da gioire, con una riduzione del 9% rispetto a novembre dello scorso anno, visto che il consolidato 2020 finora sconta un -28,93% rispetto al 2019. Il calo può essere legato alle nuove limitazioni dei DPCM di fine ottobre e di novembre, che in parte hanno riportato un’aura di incertezza sulla fine del 2020, insieme alle notizie di possibili riattivazioni degli incentivi sulle fasce 61-90 e 91-110 gCO2/km, che bloccano il mercato. In un contesto di calo comunque contenuto, di cui intendiamoci non c’è certo da rallegrarsi, il risultato dei veicoli a zero e basse emissioni diventa ancor più significativo.

Infatti il mercato BEV e PHEV si innalza, raggiungendo un impressionante 7% di quota di mercato nel mese di novembre e un 3,66% sul consolidato annuo (contro gli 0,87% consolidato allo stesso mese nel 2019). Le BEV da sole arrivano al 2% sul consolidato costituendo ancora il 55% del mercato delle auto sotto i 60 gCO2/km. E’ però da registrare il sorpasso delle ibride plug-in nel mese di novembre, con una crescita rispetto allo scorso anno del 274%, rispetto al 156% dei BEV. In proiezione sul fine anno si raggiungeranno numeri importanti per entrambe le tipologie, con i BEV che rischiano davvero, se a dicembre confermeremo il trend di questo mese, di triplicare l’immatricolato 2019 e superare l’asticella delle 30.000 unità. Se pensiamo a dove eravamo fino a due anni fa… il Q1 2019 segnava uno 0,4% di BEV + PHEV sul total market, questo trimestre, a cui manca ancora dicembre, le vede al 5,51%, quasi 14 volte tanto.

Di nuovo decisive sono le politiche di consegna degli OEM, con una bella spinta del mese di novembre che arriva dalla 500E, che decuplica le immatricolazioni dello scorso mese (+500) e dà il suo primo importante contributo all’immatricolato italiano. Nello stesso gruppo impressionante exploit della Jeep Compass, che si piazza prima nelle plug-in nel consolidato annuo e quinta nel BEV+PHEV. La E-Up della Volkswagen ritorna prepotentemente in consegna a novembre, avendo accumulato un buon numero di ordini nei mesi passati, arrivando a quota 657 solo in questo mese e più che triplicando i numeri di ottobre, mentre la ID.3 deve ancora essere consegnata in numeri più importanti, dovremo attendere ancora un poco per assistere ai risultati che le competono. Renault Zoe cresce del 150% rispetto a ottobre, rimanendo saldamente in testa ai modelli più venduti, un mezzo ormai considerato affidabile a chi si affaccia alla mobilità elettrica; l’exploit però lo fa la Twingo elettrica che quasi quintuplica i suoi numeri di ottobre e raggiunge gli ordini di grandezza della sorella maggiore, a quota 555. Anche la Leaf della Nissan sale dallo scorso mese, in attesa della Ariya in fase di lancio. La Volvo consolida la sua posizione sulle Plug-in, con l’XC40 e XC60 che proseguono sulla buona strada tracciata negli scorsi mesi, in attesa delle immatricolazioni della XC40 Recharge. La Tesla Model 3 rimane terza nella top 5, impressionante se pensiamo al suo segmento, e vede innalzarsi le consegne di novembre da 35 a 243, aspettando il terzo mese del quarter quando di solito si realizzano più consegne da parte dei produttori venuti dalla Silicon Valley.

Se si guarda a questi risultati e alla Top 5 italiana si ribadisce quanto avevamo già visto in altri editoriali: non sono i macchinoni da segmento C e superiori a dominare il mercato delle elettriche, ma parecchie auto di segmento B che pian piano, anche grazie agli incentivi, raggiungono fasce di clienti con redditi più bassi rispetto agli scorsi anni. Questi risultati dimostrano che la sensibilità ambientale, l’importanza della decarbonizzazione e l’esigenza di un miglioramento della qualità dell’aria sono temi sentiti da un numero sempre maggiore di cittadini. Bisogna impegnarsi affinché tutti possano utilizzare mezzi puliti, noi ce la stiamo mettendo tutta.

Per quanto riguarda i canali di vendita, il canale privato BEV registra il miglior risultato, con una crescita del +92% rispetto ottobre e 2.393 unità consegnate; in questo ambito è marcata la differenza con i PHEV, con il dato YTD che vede le prime a 11.575 contro i 6.627 dei secondi. Importante anche la crescita del canale NLT (noleggio lungo termine), con un buon +34% (1.342 unità) e il fleet (le auto acquistate dalle imprese) che, partendo da numeri bassi, sale del +90% fino a 635 unità. Cresce anche il canale dei concessionari, poiché i modelli in uscita sono molti e le case si stanno rendendo sempre più conto che i test drive dei BEV, ancor più delle auto endotermiche, hanno un’influenza decisiva nella predisposizione all’acquisto, come dimostrano vari sondaggi a livello europeo. I PHEV invece nel privato si mantengono stabili, crescendo solo del 7% rispetto allo scorso mese. Si mantengono alte anche le quote dei concessionari, maggiori anche dei BEV, pari a 835 unità. Forte la crescita dei PHEV anche nel Noleggio lungo termine, con un +34% anche per le ibride plug-in; il dato Year to Date vede le Plug-in superare le elettriche in questo canale (7.771 vs 7.692), un segnale delle car policy delle aziende: in ambito pool i veicoli plug-in difficilmente riescono a penetrare, per i maggiori costi di manutenzione e un minor vantaggio sui consumi rispetto ai BEV, ma al contempo molti fleet manager non sono ancora convinti ad adottare un mezzo full electric. In ambito promiscuo invece si vede un’offerta fringe ai dipendenti sempre più a basse emissioni ma con i dipendenti che spesso usano quel mezzo come prima auto di famiglia, preferendo quindi puntare a una soluzione non full electric per il momento. L’NLT privato, un canale ancora contenuto ma con prospettive di crescita interessanti, invece può essere una soluzione importante sia per le BEV sia per le Plug-in, in ottica soprattutto di usare un veicolo elettrico per la prima volta prima di valutare un acquisto vero e proprio e in attesa dei miglioramenti tecnologici che viaggiano a ritmi importanti (sia in termini di maggiori autonomie sia in termini di potenza di ricarica delle batterie). Il Noleggio breve invece, con le 69 BEV e le 94 PHEV di novembre, purtroppo sconta un annus horribilis.

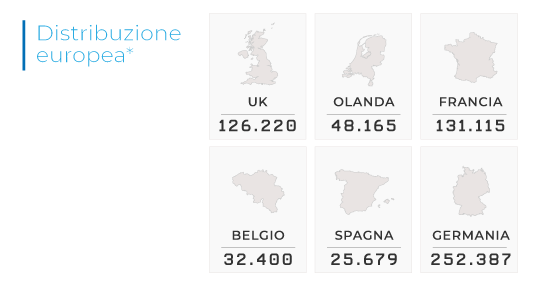

In Europa continua l’impressionante corsa delle elettriche. In Germania di nuovo si immatricolano tante BEV in un mese quasi quante quelle che abbiamo nel nostro consolidato annuo, infatti a ottobre 2020 i tedeschi targano 23.180 BEV e 24.836 PHEV (un’alimentazione su cui i marchi tedeschi di medio-alta gamma stanno presentando parecchi modelli). In Olanda invece i BEV valgono quasi 5 volte i PHEV nel solo mese di ottobre, arrivando al 23% del mercato totale, e tre volte nel dato YTD 2020. In Francia BEV e PHEV pareggiano a circa 10.000 ma nell’YTD ancora abbiamo 80.000 BEV e 50.000 PHEV, mentre in Spagna si rimane indietro e le PHEV superano le BEV sia nel dato mensile si in quello consolidato annuo. In Inghilterra i BEV continuano a viaggiare su cifre importanti, 9.335 unità contro le 7.793 di PHEV, con un consolidato di poco inferiore a quello francese. In generale anche negli altri mercati europei il total market purtroppo è fiaccato dalla crisi, con un -27,3% medio di calo del total market. Sugli stessi paesi (Belgio, Germania, Francia, Olanda, Spagna e Regno Unito) la media della penetrazione di BEV+PHEV sul mercato totale YTD è del 9,9% con le sole full electric che toccano quote medie di mercato dell’8,3%. Se prendessimo in considerazione un mercato 2020 allineato al 2019 avremmo comunque un valore medio del 7,3%.

Già dal prossimo mese ma sicuramente nel 2021, sempre sperando che la pandemia rallenti di molto, ne vedremo delle belle!