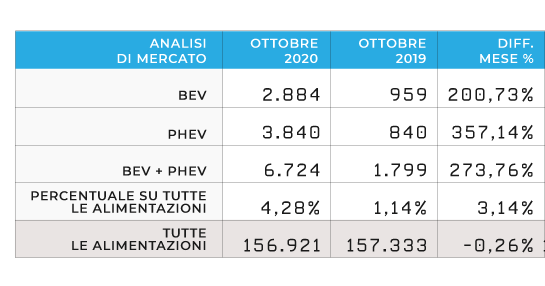

Analisi di mercato

Ottobre 2020 – Verso la triplicazione del mercato BEV a fine anno

Ottobre 2020

Dati aggiornati al 31 ottobre 2020

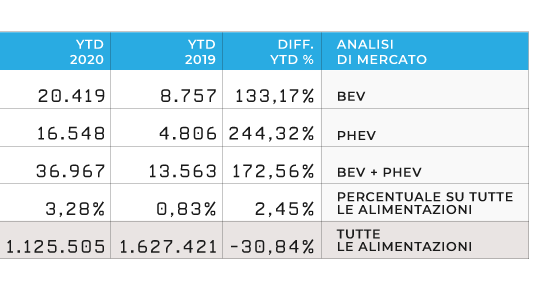

Progressivo vendite 2020

BEV

20.419

PHEV

16.548

Tot BEV+PHEV

36.967

Parco circolante

Parco circolante

75.923

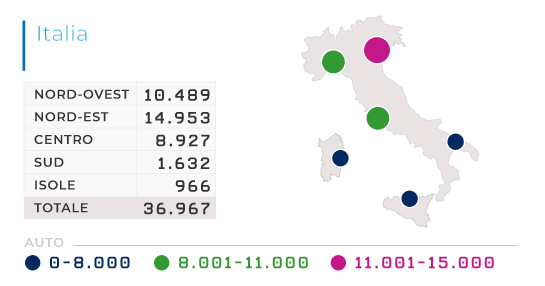

Distribuzione geografica

Totale unità Bev+Phev

36.967

BEV

55%

PHEV

45%

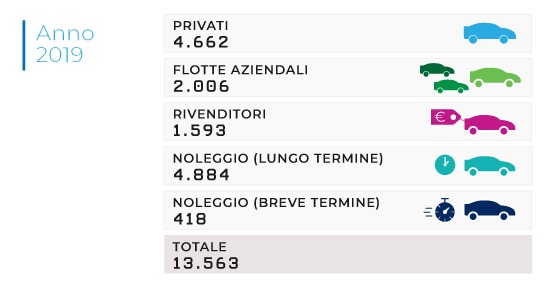

Variazione vendite Year To Date

YTD

173%

Totale 2020

36.967

Totale 2019

13.563

Le 5 auto BEV più vendute in Italia

1. Renault Zoe

3.717

2. Smart ForTwo

2.735

3. Tesla Mod. 3

2.258

4. Vw UP

1.816

5. Peugeot 208

1.378

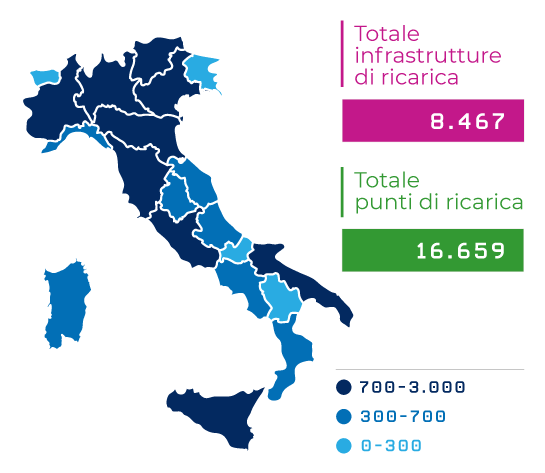

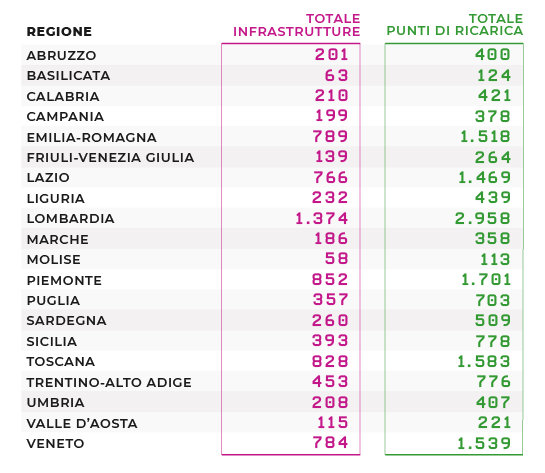

Punti di ricarica e infrastrutture

Totale punti di ricarica

16.659

Totale infrastrutture

8.467

Anche per il mese di ottobre si conferma l’effetto degli incentivi che stanno aiutando il decollo del mercato delle elettriche.

Tutto questo ancora in un mercato auto complessivo di ottobre che torna ai livelli dell’anno precedente, ma conferma un complessivo YTD ancora al -31%. L’exploit del mese di settembre (+9%) era dettato dal boom delle immatricolazione delle vetture che rientravano nel sistema degli incentivi del decreto Agosto. Resta un gap di mezzo milione di veicoli causato dal COVID che potrebbe parzialmente ridursi entro la fine dell’anno.

Ma, parlando di elettriche pure (BEV) e plug-in (PHEV), registriamo in ottobre +201% per le prime e un boom a +357% per le seconde, rispetto a ottobre ‘19. Così, già il mese di ottobre fa superare le previsioni che MOTUS-E aveva elaborato per la fine dell’anno (20.000 BEV). Infatti, a due mesi dal 2021 siamo già a quasi 20.500 BEV immatricolate.

La quota BEV + PHEV sul total market, si attesta al 4,3% sul mese: tutto questo con un mercato globale che conferma i numeri di ottobre 2019 (157.000 unità), quando la penetrazione dell’elettrico complessivo era solamente all’1,1% del totale.

Anche le PHEV continuano a incidere fortemente sulle auto dotate di “plug”, con un differenziale positivo rispetto all’anno precedente ancor più marcato delle BEV (+357% rispetto a +201%), anche perché si partiva da numeri più bassi. Rispetto a settembre 2020 le percentuali tra BEV e PHEV si sono invertite e adesso le BEV che rappresentavano il 58% delle “auto alla spina” vendute nel mese di settembre, ad ottobre si attestano invece al 43% mentre le PHEV salgono al 57% contro il 42% del mese precedente.

I segmenti delle BEV, peraltro, ci rivelano un altro dato interessante. Se è vero che un segmento C alto (come la Tesla Model 3) è al terzo posto delle auto più vendute, gli altri 4 modelli della top five sono segmenti B o A, confermando il fatto che la mobilità elettrica si sta gradualmente affacciando al mercato dei grandi numeri.

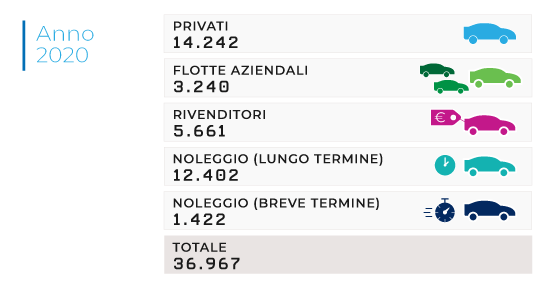

Per quanto riguarda i canali di mercato si evidenzia il rallentamento della crescita del canale privato (per le BEV +2054 da agosto a settembre contro i +1246 da settembre a ottobre). Il boom di vendite a settembre risentiva dell’aumento delle immatricolazioni causato dagli incentivi garantiti dal Dl Agosto aggiuntivi rispetto all’ecobonus. Questo fenomeno è stato meno evidente per le PHEV, che vedono immatricolare 890 unità nello stesso periodo. Il canale fleet, cioè dei veicoli elettrici acquistati e non noleggiati da aziende o partite iva, cresce in maniera più contenuta sia per le BEV sia per le PHEV (+238 e +261). I dealer continuano a immatricolare e anche questo mese le PHEV battono le BEV, probabilmente per un numero maggiore di modelli da mettere a disposizione dei clienti per i test drive (+848 contro +334). Anche nel noleggio lungo le PHEV fanno la parte del leone, (+1281 contro le +998 delle BEV), che dimostra un buon successo delle PHEV nel promiscuo su quadri dirigenti e commerciali.

In sintesi, mentre il mercato delle PHEV si sta sviluppando con tanti nuovi modelli, quello delle BEV è ancora fortemente influenzato dalle politiche di produzione e consegna che ancora non raggiungono un regime di mercato di massa. Ad esempio, Tesla pone il mercato europeo in coda a quelli americano e asiatico, in attesa della produzione della Gigafactory tedesca, che segnerà un ulteriore impulso su alcuni mercati europei, in particolare quello italiano.

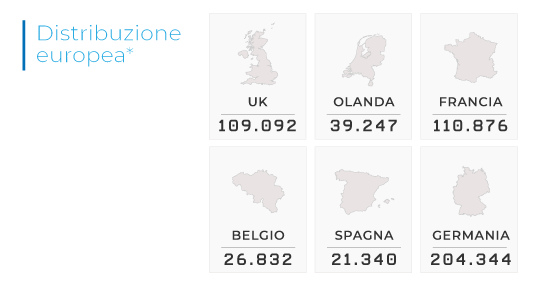

L’Europa infine continua a crescere con l’Italia, con la Germania che quasi triplica sulle BEV i numeri di settembre dello scorso anno (21.000 contro 6.000), che portano a 98.000 il progressivo a settembre 2020, numeri che se rapportati alle performance in Italia sono davvero rilevanti. Anche considerando le PHEV il mercato elettrico tedesco si attesta a 204.000 veicoli, pari al 10% del totale di tutte le alimentazioni nel mercato tedesco.

Fenomeni analoghi si registrano in Francia e in Regno Unito.