Analisi di mercato

Ottobre 2021 – Sopra le attese, ma supporto incostante

Ottobre 2021

Dati aggiornati a ottobre 2021

Progressivo vendite 2021

Tot BEV+PHEV

112.353

BEV

54.160 (48%)

PHEV

58.193(52%)

Parco circolante

Totale unità Bev+Phev

211.335

BEV

109.053

PHEV

102.282

Distribuzione geografica

YTD 2021

Nord-ovest

34.369

Nord-est

37.914

Centro

29.720

Sud

6.829

Isole

3.521

Variazione vendite YTD 2021 Electric Total

YTD

208%

Totale 2021

112.353

Totale 2020

36.500

Le 5 auto BEV più vendute in Italia (YTD 2021)

1. Fiat 500E

8.893

2. Smart ForTwo

5.180

3. Renault Twingo

4.645

4. Tesla Mod. 3

4.512

5. Dacia Spring

4.274

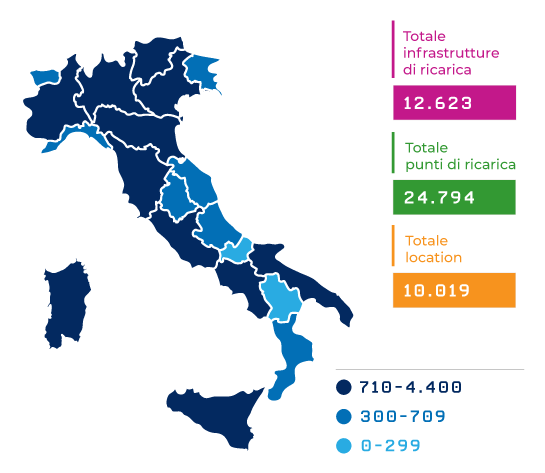

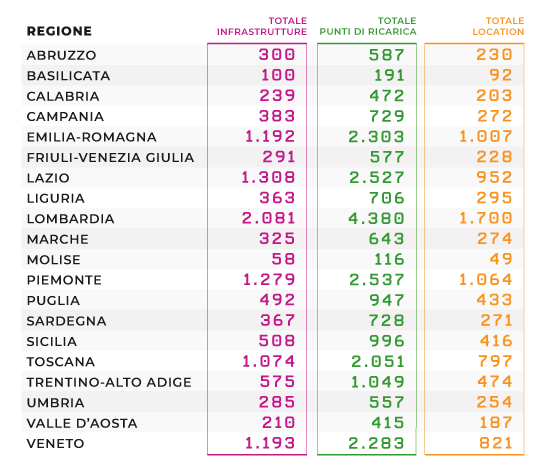

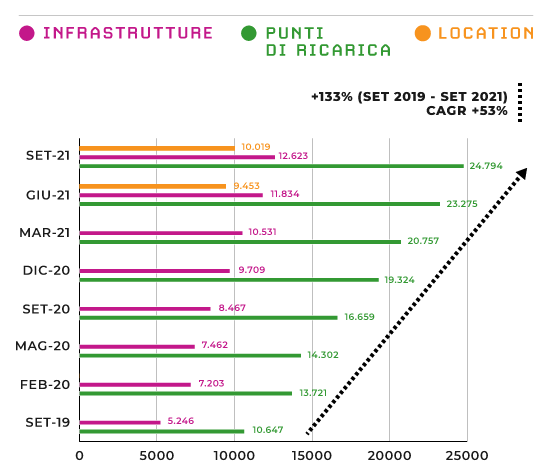

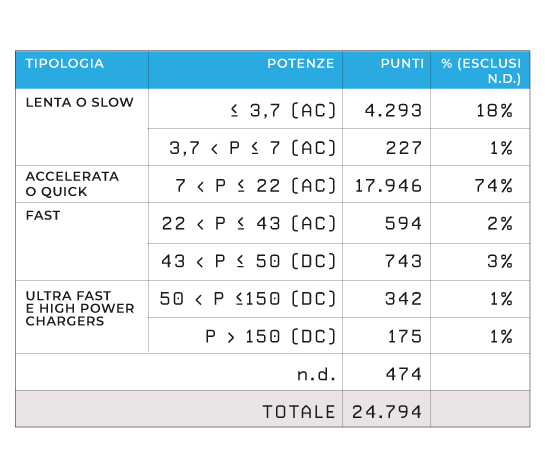

Punti di ricarica e infrastrutture

(settembre 2021)

Totale punti di ricarica

24.794

Totale infrastrutture

12.623

Totale Location

10.019

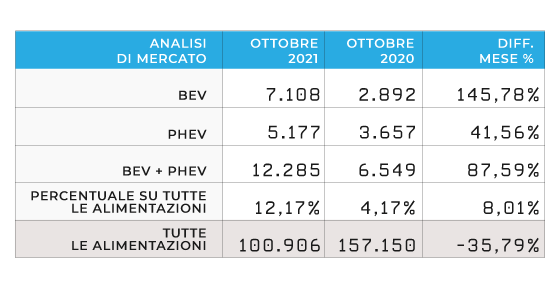

A ottobre 2021 si prosegue con un numero di immatricolazioni di auto BEV elevato (auto elettriche a batteria) con 7.108 unità, cresciute del 145,78% rispetto ad ottobre dello scorso anno. Inoltre, le PEV (le Plug-in Electric Vehicle, somma di BEV e PHEV) sono cresciute del 87,59%, con 12.285 unità, di cui 5.177 PHEV (ibride plug-in), che crescono del 41,56% rispetto alle vendite registrate ad ottobre dell’anno scorso. La quota di mercato delle PEV rimane a livelli paragonabili a quelli dello scorso mese (da record) con il 12,17% (rispettivamente 7.0% BEV e 5,1%PHEV), complice un total market davvero basso.

Il numero di immatricolazioni di auto BEV è superiore alle attese: il ritmo di consegna delle autovetture ad alimentazione completamente elettrica è molto elevato, complice il rifinanziamento degli incentivi dell’ultima settimana di ottobre, che ha spinto concessionari e noleggiatori ad immatricolare già ad ottobre delle auto in pronta consegna. Le PHEV invece continuano la loro frenata, attestandosi su valori simili allo scorso mese.

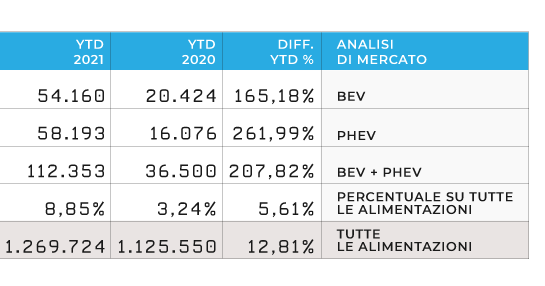

A livello di consolidato annuale (YTD) invece registriamo una crescita del 207,82% delle PEV, corrispondente ad oltre 112.00 mezzi immatricolati, questo equivale a una penetrazione del mercato che supera l’8,85% rispetto al 3,2% dello stesso periodo nel 2020. Con il rallentamento degli ultimi mesi delle PHEV, le immatricolazioni del 2021 sono equamente distribuite tra BEV (48%) e PHEV (52%).

Le BEV toccano quota 54.000 unità, ed è plausibile che si arrivi quindi a superare le 65.000 unità entro fine anno, considerando che dicembre è solitamente un mese ricco di consegne di fine trimestre. Se tale previsione fosse confermata, assisteremmo anche quest’anno ad un raddoppio dell’immatricolato BEV (+100% nel 2021, rispetto alle 32.000 unità del 2020), nonostante gli incentivi a singhiozzo ed un framework normativo alquanto incerto.

Il mercato dell’auto

Da registrare che anche questo mese il totale delle immatricolazioni si ferma a quota 100.000 unità, con una perdita rispetto ad ottobre 2020 di quasi 57.000 veicoli. Di questo passo, al 31 dicembre 2021 sarà difficile persino superare gli 1,5 milioni di veicoli, ben lontani dal consolidato 2019, quando si targavano più di 1,85 milioni di auto. Questo è segno che molti cittadini vivono ancora nell’incertezza della scelta del mezzo da comprare e che il mercato ancora non si è ripreso: si continuano a vedere gli effetti della pandemia, sicuramente nei ritardi di consegna ma soprattutto nella mancanza di liquidità dei cittadini. In effetti questo è confermato sia dalla performance delle auto di segmenti A e B, che perdono oltre le 200.000 immatricolazioni da gennaio a ottobre 2021 rispetto al 2019, sia dal calo del mercato dell’usato, che di solito compensa eventuali rallentamenti del total market nuovo, sia dal fatto che gli incentivi per le auto nella fascia 61-135 gCO2/km sono ancora a disposizione (7 milioni di euro sul portale ad oggi 2 novembre).

Ecobonus

Nel mese in esame registriamo un nuovo rifinanziamento del fondo Ecobonus di 100 milioni tramite il Decreto Legge 21 ottobre 2021, n. 146, art. 7 comma 1 lettera a) (DL Fiscale).

I 100 milioni stanziati sono stati destinati ad incentivare l’acquisto di: veicoli M1 0-60 g/km CO2, veicoli commerciali e speciali, veicoli con emissioni comprese tra 61 e 135 g/km CO2 e veicoli di categoria M1 usati, di classe Euro non inferiore a 6 ed emissioni fino a 160 g/km di CO2.

Le risorse sono state rese disponibili sulla piattaforma Ecobonus a partire dalle ore 10.00 del 27 ottobre 2021. Purtroppo in meno di 24 ore i 65 milioni di euro destinati all’acquisto di veicoli M1 0-60 si sono esauriti. Questo nuovo velocissimo esaurimento, ancor più rapido di quanto successo nella prima metà di settembre, evidenzia che al fine di garantire un’adeguata permanenza della disponibilità dei fondi e una più uniforme distribuzione, se da un lato sarebbe utile intervenire anche sulle modalità di accesso agli incentivi, vanno messi in campo una soluzione strutturale e un programma di medio termine sugli incentivi.

La segmentazione di Mercato

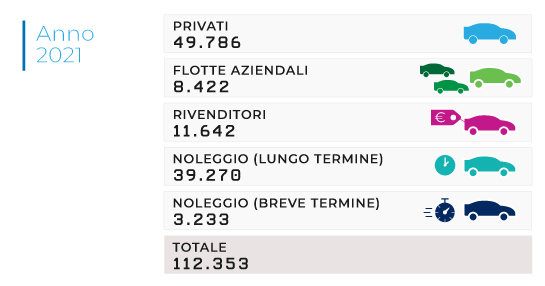

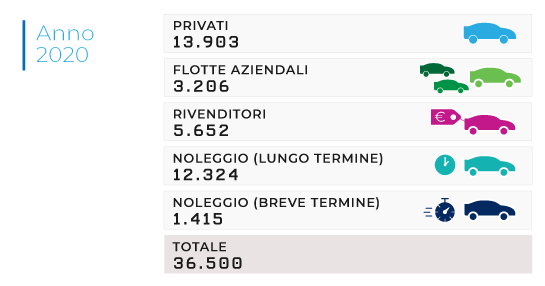

Per quanto riguarda la segmentazione di mercato, nel mese di ottobre, le BEV totalizzano nel segmento privato un numero di unità (3.701) che rappresenta il 52% dell’immatricolato mensile BEV; il restante 48% si suddivide tra auto-immatricolazioni dei dealer (15%), acquisto in flotta e noleggio breve e lungo termine. Prosegue il trend di aumento del noleggio a lungo termine rispetto al 2020, questo mese con un +68,1% rispetto ad Ottobre 2020 (a settembre era di +38,6%). Per quanto riguarda il noleggio a breve termine si inverte invece il trend con un +108,75% (rispetto al -7,6% di settembre). Ottobre, così come settembre 2021, mostra un forte aumento del canale Manufacturer and Dealer, cioè delle auto-immatricolazioni dei concessionari. Da una media sotto l’8,5% dei mesi precedenti infatti, da settembre, solo per BEV e PHEV a differenza delle altre alimentazioni, quel canale rappresenta più del 14,5% – 15% del totale. È plausibile che gli scarsi incentivi residui di fine agosto, il nuovo rinforzo degli incentivi di settembre (57 milioni di euro), così come l’ultimo da 65 milioni di fine ottobre, hanno spinto le reti di vendita ad assicurarsi le risorse il più velocemente possibile auto-immatricolando. Questo potrebbe portare a una maggiore offerta di mezzi elettrici, BEV in particolare, a “chilometri zero” nei prossimi mesi ed è uno degli effetti negativi della mancanza di incentivi strutturali, come precedentemente descritto.

Per quanto riguarda le PHEV a noleggio si registrano 2.166 e 327 unità rispettivamente a lungo e breve termine, che costituiscono il 48% del totale delle PHEV, a fronte del 30,8% di immatricolazioni nel segmento privato.

La Fiat 500E continua a essere la BEV più venduta in Italia con 8.893 unità e cresce del 13% rispetto al mese precedente. Segue al secondo posto la Smart Fortwo con 5.180 unità (+14% rispetto al mese precedente) mentre la Renault Twingo sale al terzo posto con 4.645 unità (+13%). Rallenta la Tesla Model 3 con 4.512 unità (+2%) ma è un numero che ci aspettiamo di veder crescere a dicembre date le politiche di consegna della casa americana che si concentrano all’ultimo mese del trimestre. Irrompe, invece, nella top 5, posizionandosi al quinto posto, la Dacia Spring con 4.274 unità (2.497 unità nel mese scorso, +71%).

Per quanto riguarda le ibride plug-in, regina nella top 5 delle immatricolazioni fino a ottobre 2021 resta Jeep Compass, al primo posto con 7.300 unità, seguita dalla sorella più piccola Renegade (5.038) e Volvo XC 40 (4.440), seguono la Renault Capture (4.038) e le 3.040 unità della BMW X1 a chiudere la top 5.

Anche ad ottobre i tre modelli 100% elettrici di maggior successo sono citycar e utilitarie (segmento A e B), mentre al contrario le PHEV continuano con una maggiore diffusione dei segmenti meno di massa (C e D), a conferma dell’impiego delle ibride plug-in specialmente nell’uso promiscuo aziendale, coerentemente con il fenomeno della maggiore penetrazione per le PHEV del canale di noleggio, rispetto alle BEV, evidenziato sopra.

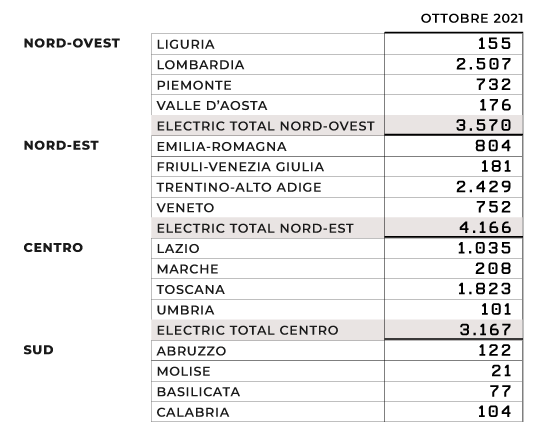

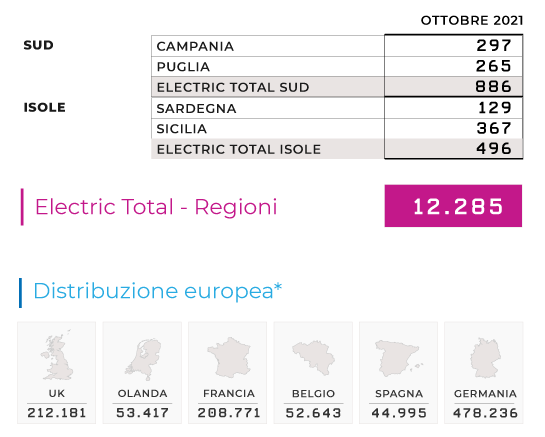

Dal punto di vista della distribuzione geografica, l’andamento delle vendite BEV+PHEV nel nostro Paese resta piuttosto stabile. In termine di vendite, il Nord-Est e il Nord-Ovest, anche se in leggerissima flessione rispetto al mese scorso, continuano però a essere stabili, rispettivamente al primo (34%,4.166 unità) e al secondo posto (29%, 3.570 unità). il Centro invece prosegue la sua ascesa attestandosi al 26%(3.167), mentre Sud e Isole chiudono rispettivamente a 7% (886) e 4% (496). Il divario con il Nord resta ancora uno dei principali ostacoli da superare.

Per quanto riguarda le immatricolazioni delle sole BEV, anche questo mese al primo posto troviamo la Lombardia con 1.481 unità (21%), seguita dalle 1.408 unità del Trentino-Alto Adige (20%). Il Lazio sale invece al terzo posto con 648 unità (9%), seguita dalla Toscana (601, 8,5%) e dal Piemonte (537, 8%). La regione con il maggior numero di immatricolazioni di veicoli PHEV è invece la Toscana (1.222, 24%). Secondo posto ex-equo per Lombardia (1.026, 19,8%) e Trentino-Alto Adige (1.021, 19,7%) a cui seguono Lazio (387, 7,5%) ed Emilia-Romagna (310, 6%).

Comparando le vendite di settembre 2021 dei principali mercati europei la Germania conferma il suo primato in termini di immatricolazioni PEV con 56.572 unità e un incremento dell’YTD rispetto all’anno precedente di oltre il 134%, mentre si nota un exploit del Regno Unito che con 46.605 unità (+94,5% rispetto al 2020) sale al secondo posto e a chiudere il podio la Francia con 28.787 unità (+88,3% rispetto al 2020).