Analisi di mercato

Settembre 2020 – Pronti al decollo

Settembre 2020

Dati aggiornati al 30 Settembre 2020

Progressivo vendite 2020

BEV

17.527

PHEV

12.629

Parco circolante

69.199

Percentuale di vendite

BEV

58%

PHEV

42%

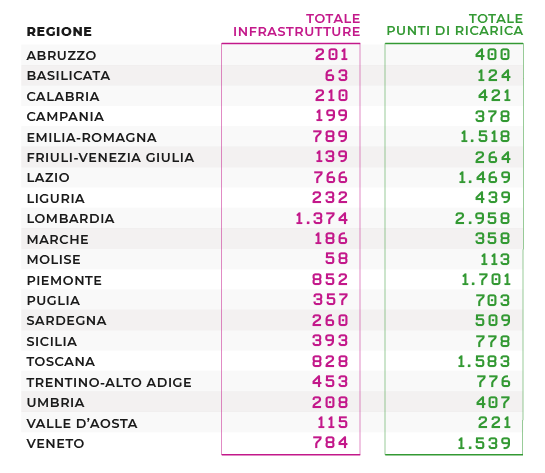

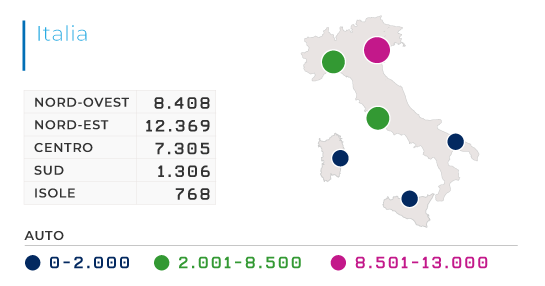

Distribuzione geografica

Totale unità Bev+Phev

30.156

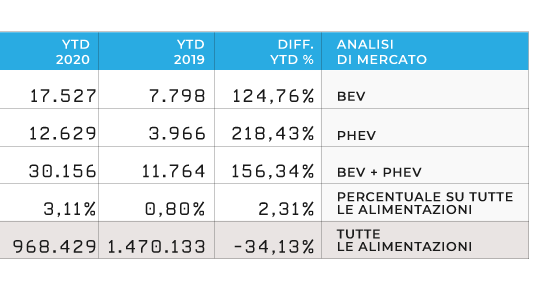

Variazione vendite Year To Date

YTD

+156%

Totale 2020

30.156

Totale 2019

11.764

Le 5 auto BEV più vendute in Italia

1. Renault Zoe

3.417

2. Tesla Mod. 3

2.223

3. Smart ForTwo

2.165

4. Vw UP

1.618

5. Peugeot 208

1.278

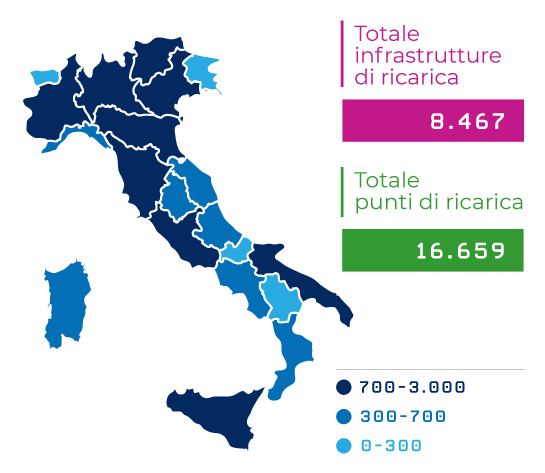

Punti di ricarica e infrastrutture

Totale punti di ricarica

16.659

Totale infrastrutture

8.467

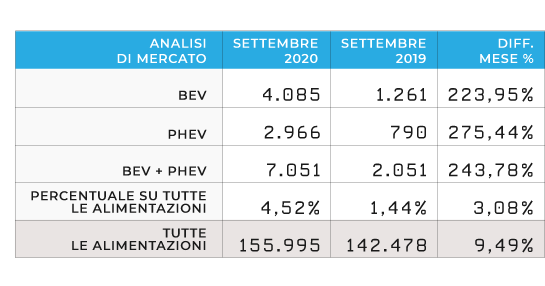

Il boost degli incentivi funziona, ma il mercato sta decollando non solo per quello. È una nuova consapevolezza che si fa strada e, speriamo, una nuova civiltà della mobilità.

Il mercato auto complessivo di settembre vede un rimbalzo del 9,5%, certamente anch’esso aiutato dagli incentivi, che sta cominciando a incidere sul totale YTD, ancora al -34% e che probabilmente sconterà fino a fine anno la perdita di quel mezzo milione di veicoli causato dal COVID, sperando per tutti gli attori del mondo dell’automotive che si riduca nei prossimi tre mesi.

Ma, parlando di elettriche pure (BEV) e plug-in (PHEV), registriamo in settembre +234% per le prime e +275% per le seconde, rispetto a settembre ‘19. Così, Motus-E si vedrà costretta a rivedere gli scenari di penetrazione delle elettriche, che prevedevano 20.000 mezzi immatricolati nel 2020, e siamo ben felici di farlo. Infatti, a tre mesi dal 2021 siamo già a 17.500 BEV immatricolate. Molto interessante soprattutto la quota BEV + PHEV sul total market, che ormai si attesta al 4,5% sul mese: considerando che la crescita del gruppo BEV+PHEV era legata a una contrazione del mercato complessivo (es. il 2,73% di luglio 2020 con un total market minore rispetto a luglio 2019) questo mese invece il total market si attesta sulle 155.000 unità, 13.000 in più rispetto a settembre 2019. È quindi ancora più importante il risultato delle elettriche in questo frangente.

Anche le PHEV continuano a incidere fortemente sulle auto dotate di “plug”, con un differenziale positivo rispetto all’anno precedente ancor più marcato delle BEV (+270% rispetto a +220%), anche perché si partiva da numeri più bassi. Rispetto a luglio e agosto 2020 tuttavia le BEV hanno ripreso l’abbrivio precedente e rappresentano il 58% delle “auto alla spina” contro il 42% dei PHEV, che si concentrano sui segmenti C o superiori.

I segmenti delle BEV, peraltro, ci rivelano un altro dato interessante. Se è vero che un segmento C alto (come la Tesla Model 3) è al secondo posto delle auto più vendute, gli altri 4 modelli della top five sono segmenti B o A, segno che la mobilità elettrica si sta gradualmente affacciando al mercato dei grandi numeri. Questa dinamica si spera porti a un aumento dei volumi di vendita e alla tanto agognata riduzione dei prezzi di acquisto.

Per quanto riguarda i canali di mercato si evidenzia con forza la crescita del canale privato (per le BEV +994 da luglio ad agosto contro i +2.054 da agosto a settembre) anche per effetto della ripartenza degli incentivi garantiti dal Dl Agosto aggiuntivi rispetto all’ecobonus, il cui stop ad agosto aveva causato un’attesa nelle intenzioni di acquisto. Meno evidente per le PHEV, che vedono immatricolare 890 unità nello stesso periodo. Il canale fleet, cioè dei veicoli elettrici acquistati e non noleggiati da aziende o partite iva, cresce, sempre in maniera più contenuta ma sia per le BEV sia per le PHEV (+424 e +213). I dealer continuano a immatricolare e in questo caso le PHEV battono le BEV, probabilmente per un numero maggiore di modelli da mettere a disposizione dei clienti per i test drive (+678 contro +359). Il noleggio lungo vede un sostanziale pareggio tra BEV e PHEV (+1.141 e +1.129), che dimostra un buon successo delle PHEV nel promiscuo su quadri dirigenti e commerciali, mentre le BEV raggiungono ottimi risultati (più di un raddoppio nel canale Long term rispetto ad agosto) plausibilmente più nelle flotte in pool. Ci auguriamo che questo possa spingere le aziende anche ad adottare maggiormente forme di car sharing aziendale, oltre che per le missioni operative dei dipendenti. Cresce molto lentamente invece il noleggio breve, ma è naturale dal momento che l’infleet di quest’anno è particolarmente cauto per via degli effetti del COVID, che hanno colpito pesantemente questo canale a causa delle limitazioni ai viaggi di lavoro e ai movimenti turistici.

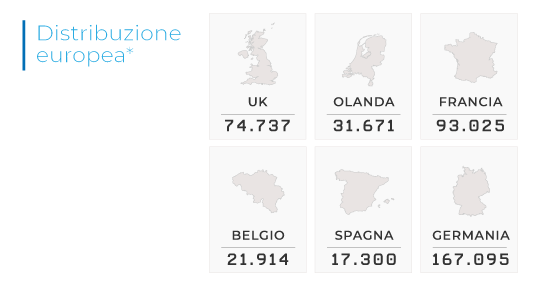

L’Europa infine cresce con l’Italia, con la Francia e la Germania che triplicano sulle BEV i numeri di agosto dello scorso anno (16.000 e 6.000); questo porta a un valore BEV + PHEV di 11.000 e 34.000 nel solo mese di agosto, che rappresentano l’11% e il 14% del total market, numeri veramente stupefacenti. Nel mercato BEV+PHEV sono impressionanti i numeri YTD: 167.000 nel mercato tedesco e 93.000 in quello francese. La Spagna e l’Inghilterra scontano dei total market in contrazione anche questo mese, nessun rimbalzo quindi per loro; qui la crescita dei BEV è più contenuta ma comunque significativa: in UK +157% a fronte di un -39% sul mercato complessivo YTD, mentre per la Spagna con -40% del mercato complessivo le BEV crescono del 15% mentre le plug-in raddoppiano in numero (+109%).