Analisi di mercato

Settembre 2021 – Record storico di vendita di auto BEV

Settembre 2021

Dati aggiornati a settembre 2021

Progressivo vendite 2021

Tot BEV+PHEV

100.049

BEV

47.052 (47%)

PHEV

52.997(53%)

Parco circolante

Totale unità Bev+Phev

199.050

BEV

101.945

PHEV

97.105

Distribuzione geografica

YTD 2021

Nord-ovest

30.794

Nord-est

33.740

Centro

26.549

Sud

5.943

Isole

3.023

Variazione vendite YTD 2021 Electric Total

YTD

234%

Totale 2021

100.049

Totale 2020

29.951

Le 5 auto BEV più vendute in Italia (YTD 2021)

1. Fiat 500E

7.838

2. Smart ForTwo

4.559

3. Tesla Mod. 3

4.430

4. Renault Twingo

4.113

5. Renault Zoe

3.021

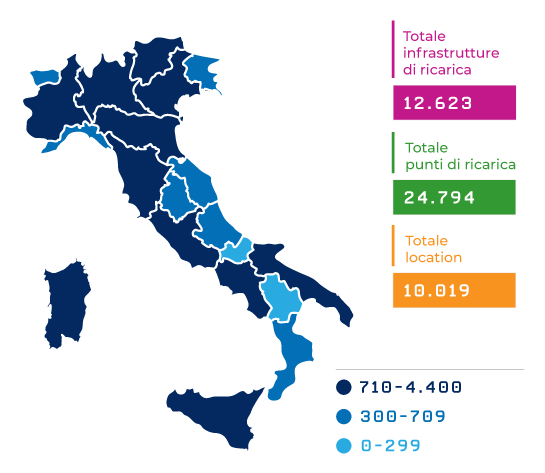

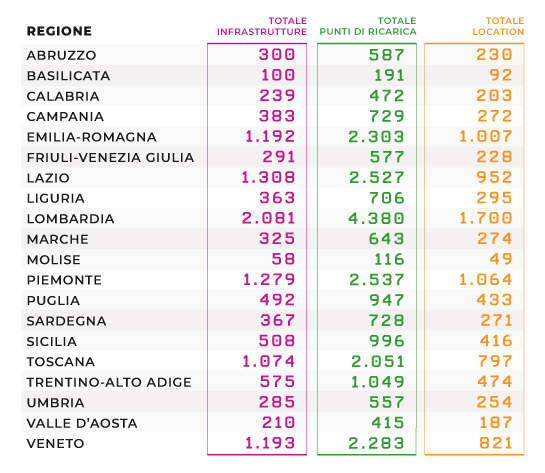

Punti di ricarica e infrastrutture

(settembre 2021)

Totale punti di ricarica

24.794

Totale infrastrutture

12.623

Totale Location

10.019

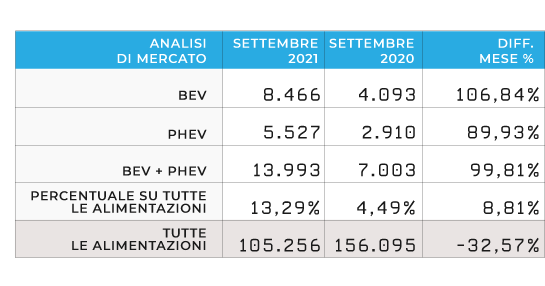

A settembre 2021 si registra il record di immatricolazioni di auto BEV (auto elettriche a batteria) con 8.466 unità, cresciute del 106,84% rispetto a settembre dello scorso anno. Inoltre, le PEV (le Plug-in Electric Vehicle, somma di BEV e PHEV) sono cresciute del 99,81%, con 13.993 unità, di cui 5.527 PHEV (ibride plug-in), che crescono rispettivamente del 89,93% rispetto alle vendite registrate a settembre dell’anno scorso. La quota di mercato delle PEV è ormai impressionante e fa segnare un record assoluto, raggiungendo il 13,29% (rispettivamente 8,04% BEV e 5,25% PHEV).

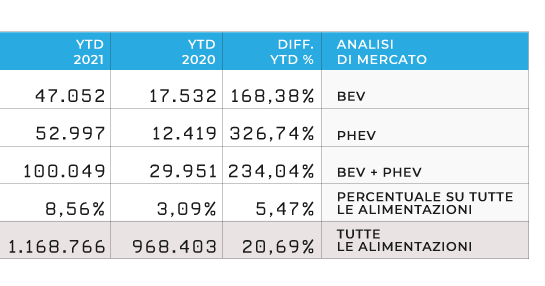

A livello di consolidato annuale (YTD) invece registriamo una crescita del 234,04% PEV equivalente ad oltre 100.000 mezzi immatricolati, questo equivale a una penetrazione del mercato che supera l’8,5% rispetto al 3,1%.

Il mercato dell’auto

Il rallentamento del mercato dell’auto è sempre più rilevante, con sole 105.256 immatricolazioni scendiamo del -26,12% rispetto ai volumi di settembre 2019 (142.465 unità) e addirittura del -32,57% rispetto a settembre 2020 (156.095 unità). Ѐ in particolare il canale privato ad accusare il colpo, con -70.000 unità nel terzo trimestre 2021 rispetto allo stesso trimestre 2020. Questa contrazione potrebbe essere dovuta sia alla congiuntura pandemica sui consumi. L’incertezza e la minor disponibilità di risorse impatta negativamente sull’acquisto di beni durevoli, sia all’incertezza legata allo sviluppo di mercato che porta a procrastinare l’acquisto per meglio scegliere la giusta alimentazione del mezzo, sia anche a una dinamica che si presenta sempre più sistemica, di minor propensione all’acquisto di auto in generale. Ad ogni modo sembra sempre più evidente che i 200 milioni di euro di incentivi, dedicati dal Governo nel DL Sostegni bis di fine luglio alla fascia di emissioni 61-135 gCO2/km, siano stati del tutto inefficaci, tanto da non riuscire a mantenere il valore del venduto totale sui livelli di agosto 2020 e 2019; difficile in effetti pensare che senza incentivi il risultato delle immatricolazioni totali sarebbe potuto essere più basso di questo.

Ecobonus ed Extrabonus

Al contrario invece le risorse per le fasce 0-20 gCO2/km (prettamente BEV) e 21-60 gCO2/km (fascia dedicata alle PHEV), il cosiddetto Ecobonus M1 (4000€ e 6000€ e 1500€ e 2500€ rispettivamente per gli acquisti di BEV e PHEV senza e con rottamazione di auto fino a euro 4), si sono esaurite nuovamente il 16 settembre, dopo sole 48 ore. Il 14 settembre, infatti, erano state riallocate sull’Ecobonus risorse per 57 milioni di euro, residui del fondo Extrabonus che, come segnalato il mese scorso da noi, erano altrimenti bloccate nel sistema gestito da Invitalia.

Nonostante l’ecobonus sia terminato, gli impatti sulle immatricolazioni non sono ancora evidenti, infatti da stime MOTUS-E è disponibile un residuo di spesa, dovuto al ritardo tra la prenotazione dell’ecobonus e l’immatricolazione, che dovrebbe coprire circa 3 mensilità aggiuntive, per un totale di 39.300 PEV (ipotizzate in 18.500 BEV e 20.800 PHEV). A seconda dei tempi di consegna delle case automobilistiche, che sono influenzati dalla crisi del settore dei semiconduttori e dal vincolo di immatricolazione esteso al 30 giugno 2022, potremo assistere già dal prossimo mese ad una riduzione delle immatricolazioni rispetto alle attese. Infatti, se di solito a dicembre dovrebbero concentrarsi le consegne in chiusura di trimestre e d’anno, allora è plausibile che le immatricolazioni di BEV e PHEV a ottobre e novembre 2021 scendano sotto le 5000 unità, con il rischio di attestarsi intorno alle 3000 immatricolazioni in ciascuno dei due mesi. È comunque evidente che la mancanza di una soluzione strutturale e di un programma di medio termine sugli incentivi stia già frenando la crescita del mercato delle auto elettriche, anche se i suoi effetti saranno visibili sul medio termine.

La segmentazione di mercato

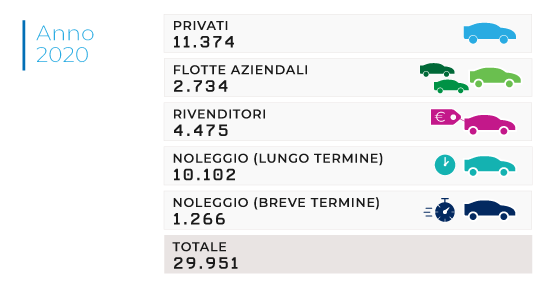

Tornando alla segmentazione di mercato, anche nel mese di settembre, le BEV totalizzano nel segmento privato un numero di unità (4.914) che rappresenta il 58% dell’immatricolato mensile BEV; il restante 42% si suddivide tra auto-immatricolazioni dei dealer, acquisto in flotta e noleggio breve e lungo termine. Mentre lo scorso mese avevamo registrato un calo del -8,5% del noleggio a lungo termine rispetto all’anno precedente, questo mese rispetto a settembre 2020 vediamo una crescita del 38,6% ed un calo del -7,6% per il noleggio a breve termine. Per quanto riguarda le PHEV a noleggio si registrano 2.039 e 375 unità rispettivamente a lungo e breve termine, che costituiscono il 43,6% del totale delle PHEV, a fronte del 31,8% di immatricolazioni nel segmento privato.

La Fiat 500E continua a essere la BEV più venduta in Italia con 7.838 unità e cresce del 20% rispetto al mese precedente. Si consolida al secondo posto la Smart Fortwo con 4.559 unità (+12% rispetto al mese precedente) e chiude il podio Tesla Model 3 con 4.430 unità (+29%). La Renault Twingo al quarto posto con 4.113 unità (+4%) e con 2.606 unità chiude la top 5 la Renault Zoe (+16%).

Per quanto riguarda le ibride plug-in, regina nella top 5 delle immatricolazioni fino a settembre 2021 resta Jeep Compass, al primo posto con 6.732 unità seguita dalla sorella più piccola Renegade (4.723) e Volvo XC 40 (4.100), seguono la Renault Captur (3.503) e le 2.606 unità della BMW X1 a chiudere la top 5.

Anche a settembre i tre modelli 100% elettrici di maggior successo sono citycar e utilitarie (segmento A e B), mentre al contrario le PHEV continuano con una maggiore diffusione dei segmenti meno di massa (C e D), a conferma dell’impiego delle ibride plug-in specialmente nell’uso promiscuo aziendale, coerentemente con il fenomeno della maggiore penetrazione per le PHEV del canale di noleggio, rispetto alle BEV, evidenziato sopra.

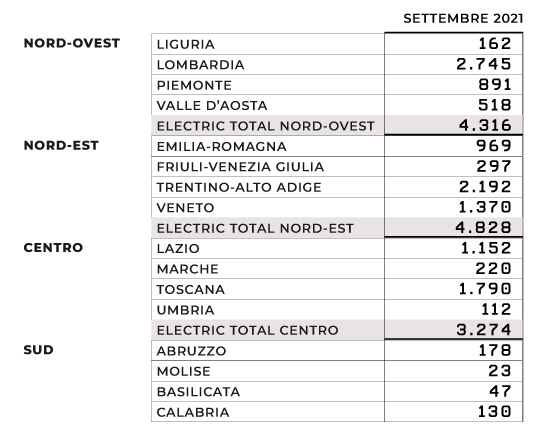

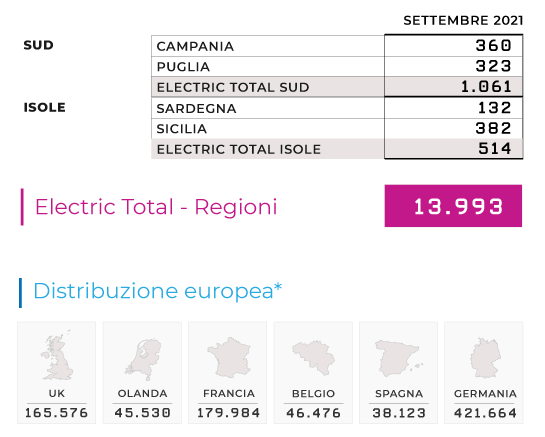

Dal punto di vista della distribuzione geografica, l’andamento delle vendite BEV+PHEV nel nostro Paese resta piuttosto stabile. Il 35% (4.828) è infatti avvenuto nel Nord-Est, stabile e ancora saldo al primo posto. Il Nord-Ovest si conferma al secondo posto e sale al 31% (4.316), il Centro si assesta al 23% (3.272), infine, il Sud cresce finalmente fino all’8% (1.061) e le Isole chiudono con il 4% (514). Questa crescita al Sud ci fa ben sperare ma il divario con il Nord resta ancora uno dei principali ostacoli da superare.

Per quanto riguarda le immatricolazioni delle BEV questo mese al primo posto troviamo la Lombardia con 1.757 unità che supera le 1.153 unità del Trentino-Alto Adige che sale di un gradino al secondo posto. Seguono il Veneto, che scende alla terza posizione della classifica con 982 unità, il Lazio (837) e la Toscana (722). La regione con il maggior numero di immatricolazioni di veicoli PHEV è invece la Toscana (1.068) che supera il Trenino-Alto Adige (1.039) a cui seguono Lombardia (988), Veneto (388) e Valle D’Aosta (349).

Comparando le vendite di agosto 2021 dei principali mercati europei la Germania conferma il suo primato in termini di immatricolazioni PEV con 55.671 unità e un incremento dell’YTD rispetto all’anno precedente di oltre il 158,7%, segue la Francia con 17.395 unità (+93,5% rispetto al 2020) e il Regno Unito chiude il podio con 12.437 immatricolazioni (+121,5% sul 2020).

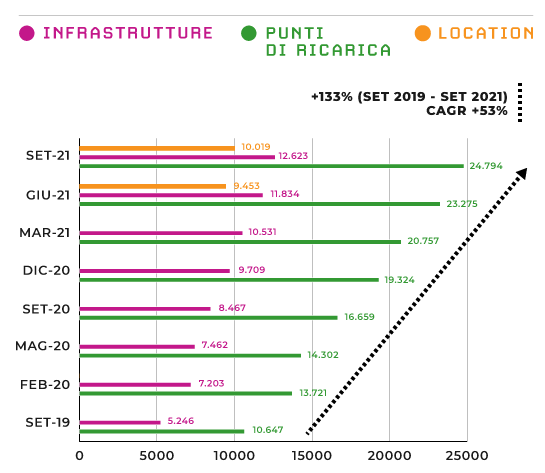

Il punto su infrastrutture e punti di ricarica a settembre 2021

Dalla nostra consueta rilevazione trimestrale, al 30 settembre 2021 in Italia risultano installati 24.794 punti di ricarica in 12.623 stazioni (o colonnine) e 10.019 location accessibili al pubblico, delle quali, l’80% è collocato su suolo pubblico (e.g. strada) mentre il restante 20% su suolo privato a uso pubblico (e.g. supermercati o centri commerciali).

Rispetto alla precedente elaborazione di giugno 2021, che riportava 23.275 punti in 11.834 infrastrutture, si osserva un sensibile rallentamento dei tassi di crescita, dovuto principalmente al periodo estivo. Si registra, infatti, un incremento di 1.522 punti (+7% contro un +12%, +2.518 nel trimestre precedente) e 789 infrastrutture (+7% contro un +12%, +1.303 nel trimestre precedente). Si rilevano 566 nuove location rispetto a giugno 2021 (+6%).

Purtroppo, circa il 12% delle infrastrutture installate risulta attualmente non utilizzabile dagli utenti finali, in quanto non è stato finora possibile finalizzare il collegamento alla rete elettrica da parte del distributore di energia o per altre motivazioni autorizzative, ma il trend di miglioramento di tale tasso continua a confermarsi: a marzo 2021 si attestava al 22% ed era già sceso al 15% a giugno, fino al 12% di settembre. Questo conferma l’efficacia degli sforzi di miglioramento dei processi di autorizzazione sia da parte dei distributori locali che da parte delle amministrazioni.

Rispetto alla prima rilevazione di MOTUS-E di settembre 2019 (10.647 punti in 5.246 infrastrutture), si registra una crescita del +133% e una crescita media annua del +53%.

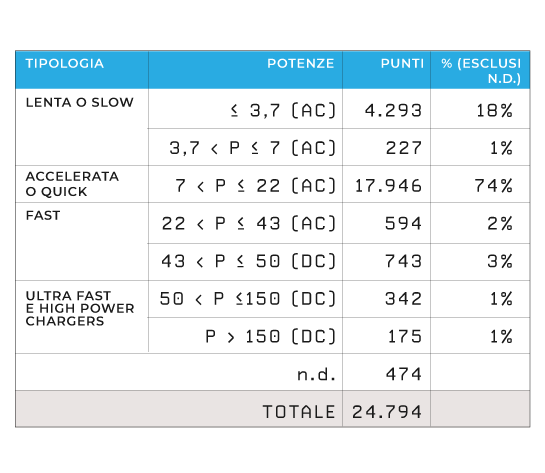

In termini di potenza, il 95% dei punti di ricarica è in corrente alternata (AC), mentre solo il 5% in corrente continua (DC). Inoltre, il 19% dei punti sono a ricarica lenta (con potenza installata pari o inferiore a 7 kW), il 76% a ricarica accelerata o veloce in AC (tra più di 7 kW e 43 kW) e solo un 3% fast DC (fino a 50 kW), e le restanti ad alta potenza di cui l’1% fino a 150kW e l’1% oltre i 150kW.

Il 57% circa dei punti di ricarica sono distribuiti nel Nord Italia, il 23% circa nel Centro mentre solo il 20% nel Sud e nelle Isole. Il 34% nei capoluoghi e il restante negli altri comuni.

La Lombardia con 4.380 punti è la regione più virtuosa, e da sola possiede il 18% di tutti i punti. Seguono nell’ordine Piemonte e Lazio con il 10% a testa, Emilia-Romagna e Veneto al 9% e la Toscana all’8%. Le sei regioni complessivamente coprono il 65% del totale dei punti in Italia.

Mentre, in termini di crescita relativa, le regioni che hanno incrementato di più i loro punti rispetto a giugno sono state Lombardia con un +16% seguita da Veneto +15% e Piemonte e Lazio con +10%.