Analisi di mercato

Novembre 2021 – La domanda chiama, il Governo non risponde

Novembre2021

Dati aggiornati a novembre 2021

Progressivo vendite 2021

Tot BEV+PHEV

124.913

BEV

61.093 (49%)

PHEV

63.820(51%)

Parco circolante

Totale unità Bev+Phev

223.888

BEV

115.980

PHEV

107.908

Distribuzione geografica

YTD 2021

Nord-ovest

37.883

Nord-est

42.745

Centro

32.624

Sud

7.730

Isole

3.931

Variazione vendite YTD 2021 Electric Total

YTD

170%

Totale 2021

124.913

Totale 2020

46.258

Le 5 auto BEV più vendute in Italia (YTD 2021)

1. Fiat 500E

9.842

2. Smart ForTwo

5.723

3. Renault Twingo

5.302

4. Dacia Spring

4.690

5. Tesla Mod. 3

4.626

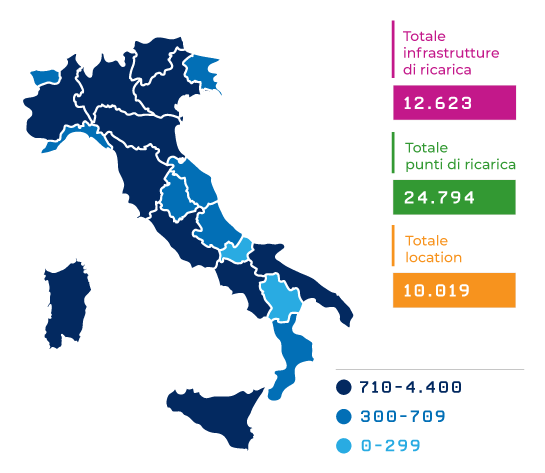

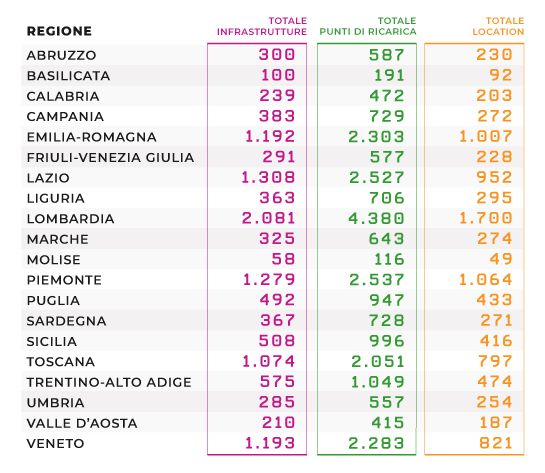

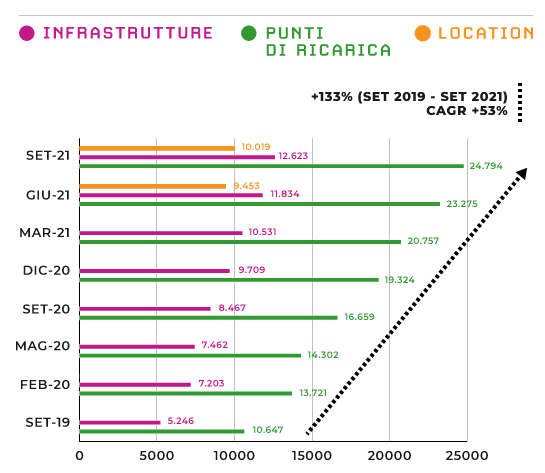

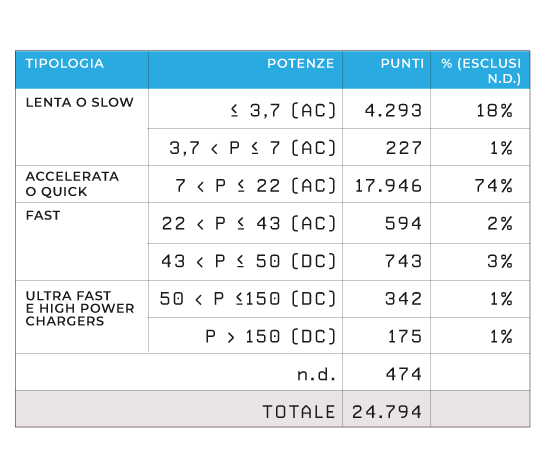

Punti di ricarica e infrastrutture

(settembre 2021)

Totale punti di ricarica

24.794

Totale infrastrutture

12.623

Totale Location

10.019

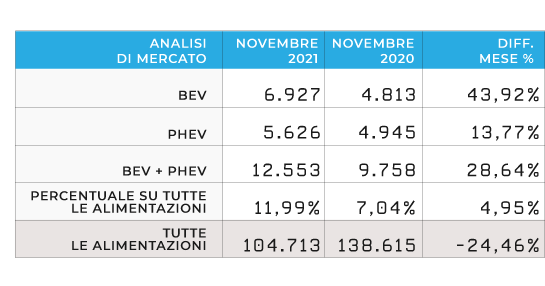

A novembre 2021 le PEV (le Plug-in Electric Vehicle, somma di BEV e PHEV) sono cresciute del 28,64% rispetto allo stesso mese del 2020, raggiungendo 12.553 unità. Di queste le auto BEV (auto elettriche a batteria) crescono del 43,92% rispetto allo stesso mese dello scorso anno, registrando 6.927 unità, mentre le PHEV (ibride plug-in) aumentano del 13,77%, con 5.626 unità. La quota di mercato delle PEV rimane a livelli paragonabili a quelli dello scorso mese (da record) con il 12% (rispettivamente 6,6% BEV e 5,4%PHEV), complice un total market anche questo mese davvero basso.

Il numero di immatricolazioni di auto BEV è superiore alle attese, nonostante gli incentivi esauriti da ormai un mese. Sicuramente i risultati di novembre sono figli dell’onda lunga delle consegne già previste, rallentate dalla crisi delle materie prime, ma anche delle autoimmatricolazioni che crescono sensibilmente. Le Plug-in invece crescono sempre più lentamente nel corso degli ultimi mesi, attestandosi su valori simili a quelli di ottobre.

A livello di consolidato annuale (YTD) invece registriamo una crescita del 170,04% delle PEV, corrispondente ad oltre 124.913 mezzi immatricolati, questo equivale a una penetrazione del 9,09% sul mercato totale rispetto al 3,6% dello stesso periodo del 2020. Con il rallentamento degli ultimi mesi delle PHEV, che nei primi 8 mesi dell’anno si attestavano al 57% delle auto alla spina, le immatricolazioni delle auto con ricarica PEV del 2021 sono equamente distribuite tra BEV (49%) e PHEV (51%).

Le BEV toccano quota 61.093 unità, ed è plausibile che si arrivi quindi a superare le 65.000 unità entro fine anno, considerando che dicembre è solitamente un mese ricco di consegne di fine trimestre. Se tale previsione fosse confermata, assisteremmo anche quest’anno ad un raddoppio dell’immatricolato BEV (+100% nel 2021, rispetto alle 32.000 unità del 2020), nonostante gli incentivi terminati ed un framework normativo sempre più incerto.

Il mercato dell’auto

Da registrare che anche questo mese il totale delle immatricolazioni si ferma a quota 104.713 unità, con una perdita rispetto ad ottobre 2020 di quasi 34.000 veicoli. Di questo passo, al 31 dicembre 2021 sarà difficile persino superare gli 1,5 milioni di veicoli, ben lontani dal consolidato 2019, quando si targavano più di 1,85 milioni di auto. Questo è segno che molti cittadini vivono ancora nell’incertezza della scelta del mezzo da comprare e che il mercato ancora non si è ripreso: si continuano a vedere gli effetti della pandemia, sicuramente nei ritardi di consegna ma soprattutto nella mancanza di liquidità dei cittadini e nell’indecisione sulle auto da acquistare, testimoniato da un calo del -14% del canale privato rispetto al 2019 insieme a un calo significativo del canale flotte (acquisto da parte di imprese) e delle auto-immatricolazioni.

Ecobonus

Abbiamo cercato di spiegare al Governo in tutti i modi le conseguenze nefaste di una mancata pianificazione dei supporti sul mercato e sull’industria automotive nazionale nel prossimo triennio. Ancora queste conseguenze non si vedono sulle immatricolazioni di quest’anno semplicemente perché, come spiegato nei mesi precedenti, la prenotazione degli incentivi ha portato a un “tesoretto” di immatricolazioni che si sarebbero realizzate anche nei mesi in cui i fondi non sarebbero stati disponibili. In effetti ci aspettiamo un dicembre particolarmente ricco di targhe BEV, sia per la chiusura trimestrale in particolare di alcune case, sia perché molte case dovranno rispettare i limiti di CO2 come da normativa europea, portando a un aumento fisiologico dell’immmatricolato a zero emissioni. Questo effetto è comunque destinato a sparire e, in assenza di ulteriori supporti, come previsti negli altri Paesi, è plausibile che i valori delle BEV immatricolate nei primi mesi del 2022 potrebbero essere inferiori a quelli dei primi mesi del 2021. Questo non sarà solo dovuto a un calo della domanda non supportata dal bonus all’acquisto, ma anche alla mancanza di prodotti BEV disponibili in Italia, visto il numero ancora limitato di mezzi che l’industria riesce a produrre e che invierà in mercati più appetibili del nostro. Urge quindi un intervento del Governo in legge di bilancio, un’ultima occasione per non gettare nell’incertezza gli operatori ed i loro clienti.

La segmentazione di Mercato

Per quanto riguarda la segmentazione di mercato, nel mese di novembre, le BEV totalizzano nel segmento privato un numero di unità (2.828) che rappresenta quasi il 41% dell’immatricolato mensile BEV; il restante 59% si suddivide tra auto-immatricolazioni dei dealer (25,53%), acquisto in flotta e noleggio breve e lungo termine. Prosegue il trend di aumento del noleggio a lungo termine rispetto al 2020, questo mese con un +14,8% rispetto a Novembre 2020. Per quanto riguarda il noleggio a breve termine continua il trend positivo con un +355,1% (rispetto al +108,75% di ottobre al contrario del -7,6% di settembre), ma partendo da numeri particolarmente bassi (314 unità 2021 da 69 del novembre 2020). Novembre, così come ottobre e settembre 2021, mostra un forte aumento del canale Manufacturer and Dealer, cioè delle auto-immatricolazioni dei concessionari. A novembre 2021 infatti si triplicano i numeri rispetto a novembre 2020, l’aumento più significativo degli ultimi tre mesi rispetto ai corrispettivi dell’anno precedente. Ed è quindi ormai conclamato che il canale delle auto-immatricolazioni è quello con cui alcuni OEM sono riusciti a prenotare le risorse che avevano rimpinguato i fondi ecobonus a settembre e a ottobre, quando si sono esauriti nel giro di qualche ora.

Per quanto riguarda le PHEV a noleggio si registrano 2.1274 e 366 unità rispettivamente a lungo e breve termine, che costituiscono il 46,9% del totale delle PHEV, a fronte del 27,3% di immatricolazioni nel segmento privato, in continuo calo negli ultimi 3 mesi. Sembra quindi che i privati si rendano sempre più conto che gli ibridi plug-in sono mezzi sicuramente interessanti come transizione, ma con un costo operativo più alto e con un più incerto valore residuo.

La Fiat 500E continua a essere la BEV più venduta in Italia con 9.842 unità e cresce del 9,6% rispetto al mese precedente. Segue al secondo posto la Smart Fortwo con 5.723 unità (+9,5% rispetto al mese precedente) mentre la Renault Twingo, stabile al terzo posto regista 4.645 unità (+12,4%). La Dacia Spring sale al quarto posto con 4.690 unità (quasi +9% rispetto al mese scorso) mentre rallenta la Tesla Model 3 con 4.626 unità (+2,5%) ma è un numero che ci aspettiamo di veder crescere a dicembre date le politiche di consegna della casa americana che si concentrano all’ultimo mese del trimestre..

Per quanto riguarda le ibride plug-in, regina nella top 5 delle immatricolazioni fino a novembre 2021 resta Jeep Compass, al primo posto con 8.048 unità, seguita dalla sorella più piccola Renegade (5.341) e Volvo XC 40 (5.016), seguono la Renault Capture (4.207) e le 3.292 unità della BMW X1 a chiudere la top 5.

Anche ad ottobre i tre modelli 100% elettrici di maggior successo sono citycar e utilitarie (segmento A e B), mentre al contrario le PHEV continuano con una maggiore diffusione dei segmenti meno di massa (C e D), a conferma dell’impiego delle ibride plug-in specialmente nell’uso promiscuo aziendale, coerentemente con il fenomeno della maggiore penetrazione per le PHEV del canale di noleggio, rispetto alle BEV, evidenziato sopra.

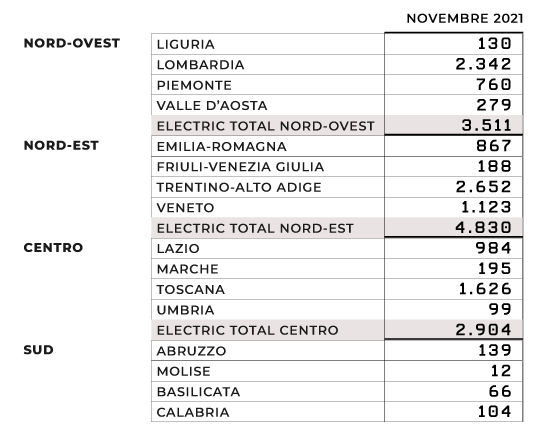

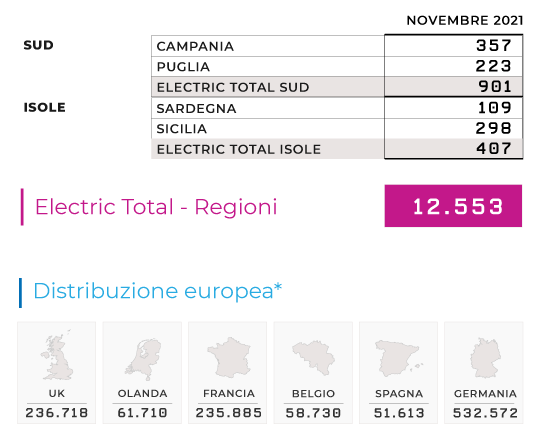

Dal punto di vista della distribuzione geografica, l’andamento delle vendite BEV+PHEV nel nostro Paese resta piuttosto stabile. In termine di vendite, il Nord-Est e il Nord-Ovest, rispettivamente al primo (38%, ben 4.830 unità) e al secondo posto (28%, 3.511 unità). Il Centro invece rallenta la sua ascesa attestandosi al 23% (2.904), mentre Sud e Isole chiudono rispettivamente al 7% (901) e 3% (407). Il divario con il Nord resta ancora uno dei principali ostacoli da superare.

Per quanto riguarda le immatricolazioni delle sole BEV, anche questo mese al primo posto troviamo la Lombardia con 1.470 unità (21%), seguita dalle 1.360 unità del Trentino-Alto Adige (20%). Il Veneto sale invece al terzo posto con 756 unità (11%), seguito dal Lazio con 647 auto (9%) e dall’Emilia-Romagna (534, 8%). La regione con il maggior numero di immatricolazioni di veicoli PHEV è invece il Trentino-Alto Adige (1.292, 23%). Al secondo posto troviamo la Toscana (1.128, 20%) ed al terzo la Lombardia (872%) a cui seguono Piemonte (378, 7%) e Veneto (310, 7%).

Comparando le vendite di ottobre 2021 dei principali mercati europei la Germania conferma il suo primato in termini di immatricolazioni PEV con 54.336 unità e un incremento dell’YTD rispetto all’anno precedente di oltre il 111%, al secondo posto sale la Francia con 27.114 auto (quasi +80% rispetto al 2020). Chiude il podio il Regno Unito con 24.537 unità (+87% rispetto allo scorso anno).