Analisi di mercato

Agosto 2021 – Ecobonus terminato, cosa succederà nei prossimi mesi?

Agosto 2021

Dati aggiornati ad agosto 2021

Progressivo vendite 2021

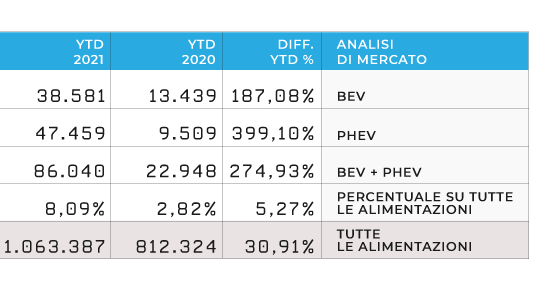

Tot BEV+PHEV

86.040

BEV

38.581 (45%)

PHEV

47.459(55%)

Parco circolante

Totale unità Bev+Phev

185.057

BEV

93.479

PHEV

91.578

Distribuzione geografica

YTD 2021

Nord-ovest

26.476

Nord-est

28.907

Centro

23.269

Sud

4.879

Isole

2.509

Variazione vendite YTD 2021 Electric Total

YTD

275%

Totale 2021

86.040

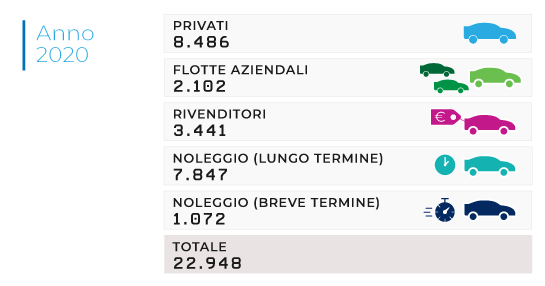

Totale 2020

22.948

Le 5 auto BEV più vendute in Italia (YTD 2021)

1. Fiat 500E

6.557

2. Smart ForTwo

4.082

3. Renault Twingo

3.951

4. Tesla Mod. 3

3.430

5. Renault Zoe

2.627

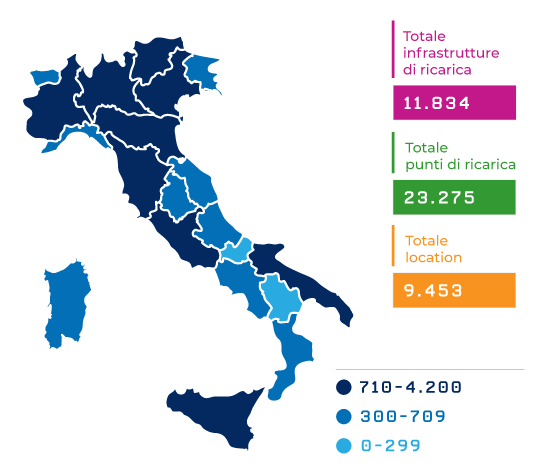

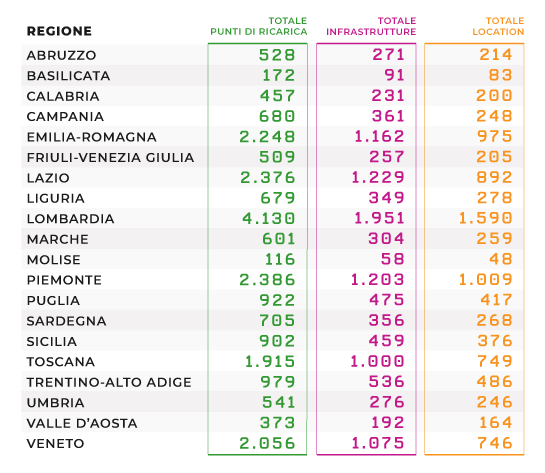

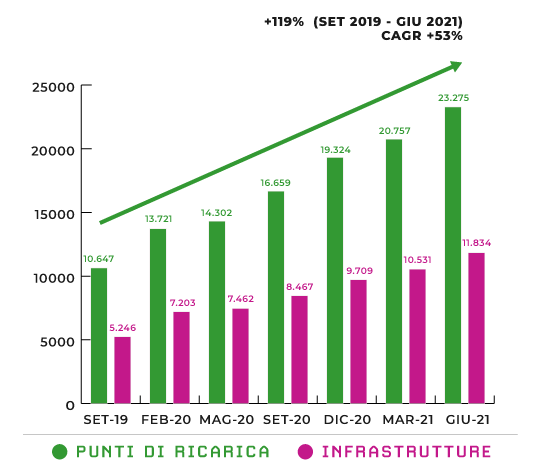

Punti di ricarica e infrastrutture

(giugno 2021)

Totale punti di ricarica

23.275

Totale infrastrutture

11.834

Totale Location

9.453

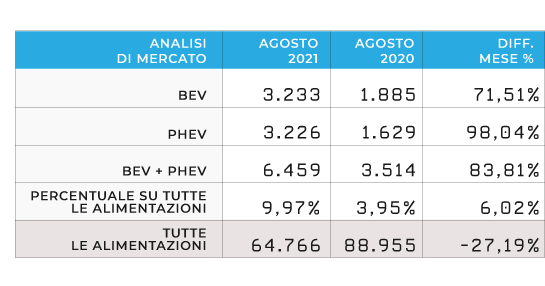

La crisi delle catene di fornitura dei semiconduttori, che ha colpito gran parte dei costruttori e che allunga non poco i tempi di consegna su moltissimi modelli di qualunque alimentazione, non ferma per il momento la corsa delle “auto alla spina”. Ad agosto 2021 infatti le PEV (le Plug-in Electric Vehicle, somma di BEV e PHEV) sono cresciute del 83,81%, con 6.459 unità, suddivise in 3.233 BEV (auto elettriche a batteria) e 3.226 PHEV (ibride plug-in), che crescono rispettivamente del 71,51% e del 98,04% rispetto alle vendite registrate ad agosto dell’anno scorso. La quota di mercato delle PEV è ormai impressionante e raggiunge il 9,97% (rispettivamente 4,99% BEV e 4,98% PHEV) sfiorando il 10% di mercato già raggiunto nel mese precedente. I dati mensili nel quarto trimestre 2021 ci riveleranno l’effetto sulle immatricolazioni anche delle PEV dei ritardi sulle forniture agli OEM. A livello di consolidato annuale (YTD) invece registriamo una crescita del 274,9% PEV equivalente a circa 86.000 mezzi immatricolati, questo equivale a una penetrazione del mercato che supera l’8% rispetto al 2,8% ad agosto dello scorso anno (nello specifico con 3,6% BEV e 4,4% PHEV).

Anche questo mese assistiamo ad un ulteriore rallentamento del mercato dell’auto con 64.766 immatricolazioni rispetto ai volumi di agosto 2019 (88.804 unità) e persino a quelli di agosto 2020 (88.955 unità) di circa il -27%. Non sembra quindi che i 200 milioni di euro di incentivi, dedicati dal Governo nel DL Sostegni bis di fine luglio alla fascia di emissioni 61-135 gCO2/km, siano stati abbastanza efficaci da quanto meno mantenere il valore del venduto totale sui livelli di agosto 2020 e 2019.

Al contrario invece le risorse per le fasce 0-20 gCO2/km (prettamente BEV) e 21-60 gCO2/km (fascia dedicata alle PHEV), il cosiddetto Ecobonus M1 (4000€ e 6000€ e 1500€ e 2500€ rispettivamente per gli acquisti di BEV e PHEV senza e con rottamazione di auto fino a euro 4), si sono esauriti il 26 agosto. Purtroppo l’intervento del DL Sostegni a fine luglio non ha rafforzato questo strumento, che era il volano più efficace per il mercato delle PEV, ma il cosiddetto extrabonus (2000€ in caso di rottamazione e 1000€ senza per tutti veicoli nella fascia 0-60 gCO2/km). Il paradosso che si è andato a creare è che con l’esaurimento delle risorse ecobonus, l’extrabonus per legge non è più utilizzabile e, quindi, ci sono al momento 57 milioni di euro bloccati nel sistema gestito da Invitalia. Confidiamo in un’azione tempestiva del governo che sposti risorse dall’extrabonus all’ecobonus. Se così non fosse il mercato si bloccherà, specialmente visto che gli operatori (e i clienti) sono consci che si potrebbero sbloccare nuovi fondi nei prossimi mesi. Il ruolo di Cassandra non piace a nessuno, men che meno a noi che denunciamo da marzo il rischio di esaurimento anzitempo degli incentivi per le auto elettriche, ma crediamo sia importante rimarcare che senza una pianificazione chiara verso operatori e clienti finali per il prossimo triennio, l’Italia non sarà un mercato appetibile rispetto ad altri Stati Europei, con un rallentamento inesorabile delle immatricolazioni delle BEV e, in parte, delle plug-in. Questo potrebbe portare a una riduzione più lenta del prezzo di acquisto delle BEV e, di conseguenza, dell’adozione di mezzi elettrici, in particolare da parte di concittadini con redditi più bassi.

Tornando alla segmentazione di mercato, anche nel mese di agosto, le BEV totalizzano nel segmento privato un numero di unità (2.166) che rappresenta il 67% dell’immatricolato mensile BEV, contro un peso del 56% a luglio 2021; il restante 33% si suddivide tra auto-immatricolazioni dei dealer, acquisto in flotta e noleggio breve e lungo termine. É evidente quindi ad agosto il calo in particolare del canale NLT, noleggio lungo termine, che addirittura si contrae del -8,5% rispetto ad agosto 2020. Al contrario per quanto riguarda le PHEV a noleggio si registrano 1.313 e 211 unità rispettivamente a lungo e breve termine, che costituiscono il 47,2% del totale delle PHEV, a fronte del 39% di immatricolazioni nel segmento privato.

La BEV più venduta in Italia fino al mese di agosto 2021 si conferma la Fiat 500E che con 6.557 unità, cresce di oltre il 10% nel singolo mese. Al secondo posto, stabile, la Smart Fortwo con 4.082 unità (quasi +4% rispetto al mese precedente) seguita dalla Renault Twingo con 3.951 (+827 unità). Anche la Tesla Model 3 resta al quarto posto con 3.430 unità (+306 unità, causa delle politiche di consegna della casa americana, che si concentrano all’ultimo mese del trimestre). Con 2.606 unità chiude la top 5 la Renault Zoe (+188).

Per quanto riguarda le ibride plug-in, nella top 5 delle immatricolazioni fino ad agosto 2021, la Jeep Compass è ancora salda al primo posto con 6.557 unità seguita dalla sorella più piccola Renegade, con 4.251 vetture. Si riconferma al terzo posto la Volvo XC 40 con 3.942 unità e seguono la Renault Captur con 3.503 unità, e chiude la classifica la BMW X1 con 2.606 vetture.

Anche questo mese si riconferma che i tre modelli elettrici puri di maggior successo sono citycar e utilitarie, ovvero di segmento A e B, mentre al contrario le PHEV continuano con una maggiore diffusione dei segmenti meno di massa (C e D), a conferma dell’impiego delle ibride plug-in specialmente nell’uso promiscuo aziendale. Questo è in linea con la maggiore penetrazione per le PHEV del canale di noleggio, rispetto alle BEV, evidenziata sopra.

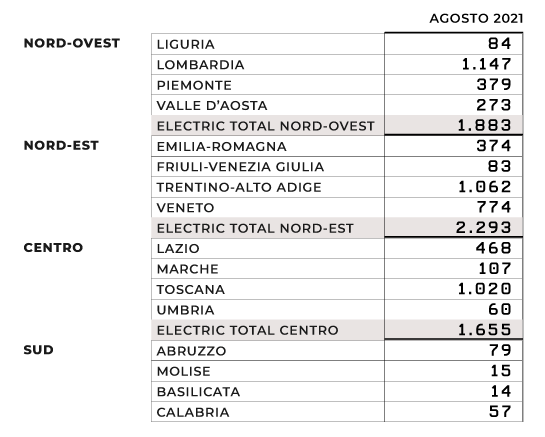

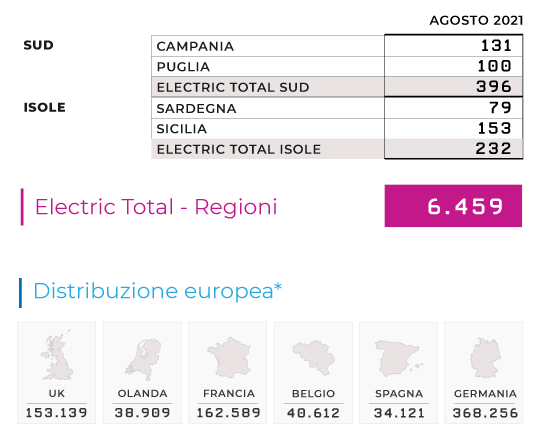

Dal punto di vista della distribuzione geografica, l’andamento delle vendite BEV+PHEV nel nostro Paese resta piuttosto stabile. Il 36% (2.239) è infatti avvenuto nel Nord-Est, stabile e ancora saldo al primo posto. Il Nord-Ovest si conferma al secondo posto e si assesta al 29% (1.883), il Centro sale al 26% (1.655), infine, il Sud e Isole che si confermano all’ultimo posto al 10% (628). Questo testimonia come il divario tra Nord e Sud resta ancora uno dei principali ostacoli da superare.

Per quanto riguarda le immatricolazioni delle BEV questo mese al primo posto troviamo la Lombardia con 684 unità che supera le 487 unità della Veneto che sale di un gradino al secondo posto. Seguono il Trentino-Alto Adige, che scende alla terza posizione della classifica con 485 unità, il Lazio (280) e la Toscana (264). La regione con il maggior numero di immatricolazioni di veicoli PHEV è invece la Toscana (756) che supera il Trenino-Alto Adige (577) a cui seguono Lombardia (463), Veneto (287) e Valle D’Aosta (216).

Comparando le vendite di luglio 2021 dei principali mercati europei la Germania conferma il suo primato in termini di immatricolazioni PEV con 55.671 unità e un incremento dell’YTD rispetto all’anno precedente di oltre il 183,8%, segue il Regno Unito con 21.039 unità (+131% rispetto al 2020) e la Francia a chiudere il podio con 18.285 immatricolazioni (+97,8% sul 2020).