Analisi di mercato

Gennaio 2022 – I primi segnali dell’assenza di incentivi

Gennaio 2022

Dati autovetture aggiornati a gennaio 2022

Progressivo vendite 2022

Tot BEV+PHEV

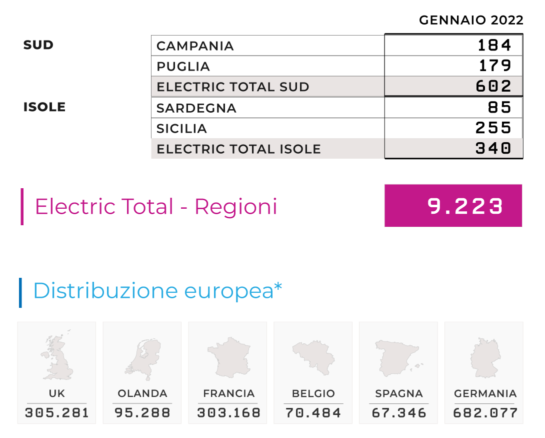

9.223

BEV

3.651 (40%)

PHEV

5.572(60%)

Parco circolante

Totale unità Bev+Phev

244.944

BEV

125.789

PHEV

119.155

Distribuzione geografica

YTD 2022

Nord-ovest

2.525

Nord-est

3.348

Centro

2.408

Sud

602

Isole

340

Variazione vendite YTD 2022 Electric Total

YTD

47.52%

Totale 2022

9.223

Totale 2021

6.252

Le 5 auto BEV più vendute in Italia (YTD 2022)

1. Dacia Spring

656

2. Fiat 500E

548

3. Renault Twingo

298

4. Smart ForTwo

230

5. Renault Zoe

221

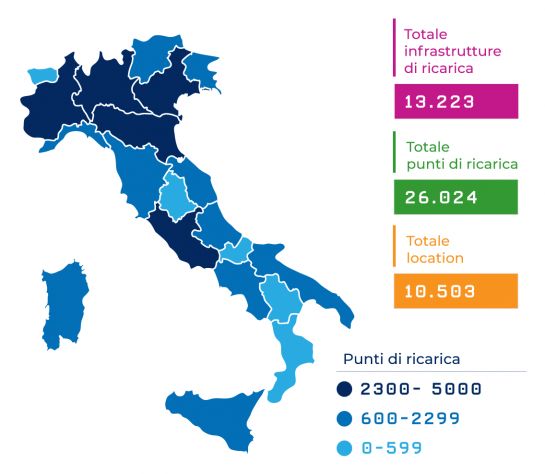

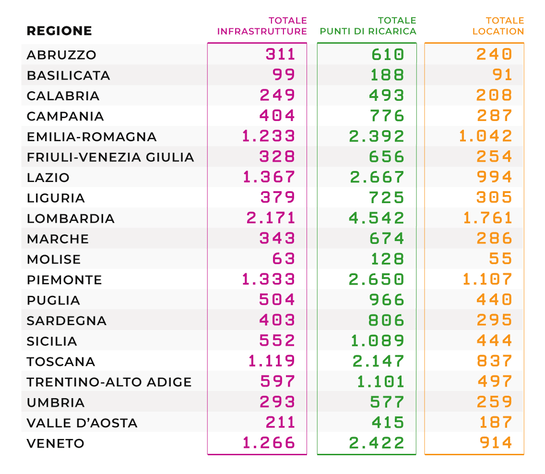

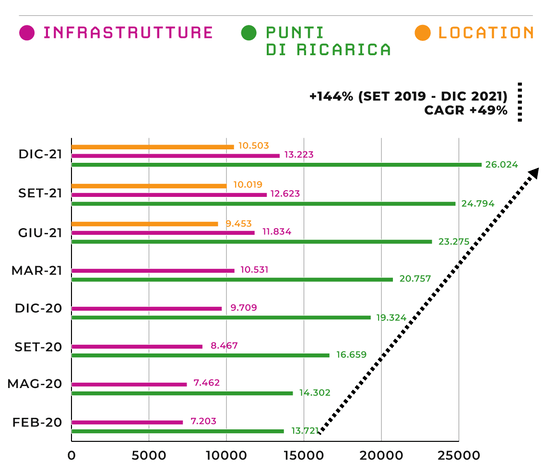

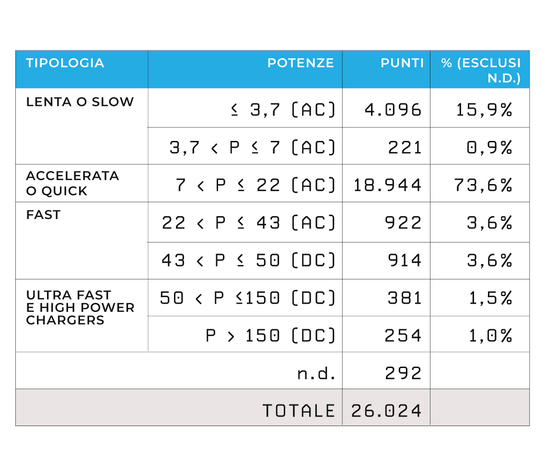

Punti di ricarica e infrastrutture

(dicembre 2021)

Totale punti di ricarica

26.024

Totale infrastrutture

13.223

Totale Location

10.503

Nonostante le immatricolazioni in crescita rispetto a gennaio dello scorso anno, quando similmente a oggi non erano ancora resi disponibili gli incentivi 2021, l’assenza di supporti all’acquisto di veicoli a zero emissioni ha sicuramente frenato le vendite di nuove auto. Inoltre, si devono considerare anche i ritardi di consegna dovuti alla crisi delle materie prime, dei semiconduttori e dei microchip e alla possibilità di immatricolare entro il 30 giugno 2022 le vetture con gli incentivi prenotati. Quest’ultimo elemento in particolare ha tuttavia permesso di raggiungere dei numeri mensili bassi ma non drammatici, tanto che le 3.651 BEV vendute si possono per lo più considerare mezzi che hanno usufruito di incentivi nel 2021 ma che non erano ancora stati immatricolati.

Le auto elettriche

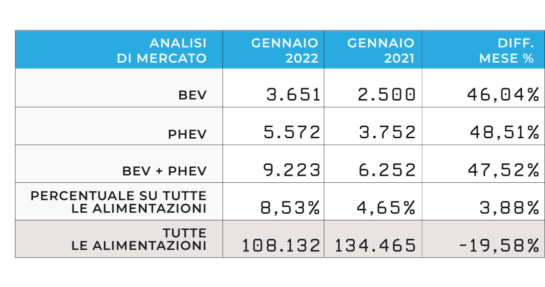

A gennaio 2022 le auto con ricarica o PEV (le Plug-in Electric Vehicle, somma di BEV e PHEV) sono in aumento rispetto a quelle vendute lo stesso mese nel 2021 del +47,52%, raggiungendo 9.223 unità, a fronte delle 6.252 vendute a gennaio dello scorso anno. Le auto BEV (auto elettriche a batteria) crescono del +46,04% rispetto allo stesso mese dello scorso anno, registrando un totale di 3.651 unità, mentre le PHEV (ibride plug-in) aumentano del +48,51%, con 5.572 unità vendute.

La quota di mercato delle PEV si attesta sull’8,53% del totale immatricolato a gennaio 2022, quasi raddoppiando rispetto al mese di gennaio 2021 (pari a 4,65%), ma in netto ribasso rispetto all’ultimo trimestre del 2021 in cui era in media oltre il 12%.

Il 2022 si apre con un parco circolante di 244.944 auto elettriche, delle quali 125.789 sono BEV e la restante parte sono PHEV (119.155). Nonostante le immatricolazioni di PHEV abbiano superato quelle di BEV questo mese, i veicoli elettrici rimangono distribuiti equamente tra BEV e PHEV (51%; 49%).

Si registra per tutte le auto elettriche un calo delle immatricolazioni rispetto a dicembre 2021 del -22,34%, corrispondente ad un totale di 2.610 PEV (BEV + PHEV) in meno vendute. In particolare, le immatricolazioni di BEV diminuiscono di 2.507 unità, mentre le PHEV immatricolate sono quasi pari a dicembre (con solo 103 auto immatricolate in meno).

Le BEV rallentano in maniera significativa rispetto all’ultimo quadrimestre del 2021 mentre sono stabili le vendite di PHEV (attorno alle 5.500 unità), invertendo quindi la tendenza degli ultimi mesi in cui le BEV hanno superato gli ibridi plug-in stabilmente. A gennaio 2022, le ibride plug-in superano i veicoli full electric di +1.921 unità, rappresentando il 60,41% delle auto elettriche immatricolate. Le PHEV continuano ad essere immatricolate nonostante la carenza degli incentivi, mentre le BEV fanno già registrare quella frenata tanto temuta. Probabilmente questo è anche dovuto a una maggiore consegna di BEV nel mese di dicembre poiché i modelli full electric contribuiscono maggiormente ai raggiungimenti dei target di emissioni di CO2 cui le case devono sottostare a livello europeo.

Il mercato totale delle auto

Si deve porre l’attenzione sul calo delle vendite totali di autovetture a gennaio 2022 che si attesta sulle 108.132 unità, a fronte delle 134.465 di gennaio 2021, diminuendo del -19,58%. Se paragonato a gennaio 2020 in cui le immatricolazioni erano pari a 155.966 unità, il crollo è addirittura pari a -30,67%.

Questo è segno che molti cittadini vivono ancora nell’incertezza della scelta del mezzo da comprare e che il mercato non si è ripreso: si continuano a vedere gli effetti della pandemia, sicuramente nei ritardi di consegna ma anche nella mancanza di liquidità dei cittadini e nell’indecisione sulle auto da acquistare. C’è da interrogarsi però quando, in assenza di misure di incentivazione all’acquisto o di disincentivo alla circolazione di veicoli vetusti, ritorneremo a un immatricolato superiore agli 1,85 milioni come nel 2019. Quest’anno si sperava di raggiungere quantomeno gli 1,7 milioni ma considerando i terribili risultati di questo mese e quanto il primo trimestre conti nei risultati annuali, sarà difficile toccare quei valori a dicembre.

I canali di Mercato delle elettriche

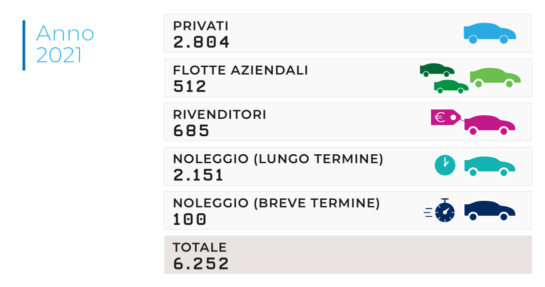

Per quanto riguarda la segmentazione di mercato, nel mese di gennaio 2022, le BEV totalizzano nel segmento privato un numero di unità (1.502) che rappresenta il 41% del totale delle immatricolazioni mensili dei veicoli 100% elettrici (in aumento rispetto a dicembre, in cui il privato rappresentava il 33%). La crescita all’interno del segmento privato (registrata anche rispetto a gennaio 2021 con +174 BEV vendute ai privati) è un segnale positivo che dimostra un continuo forte interesse, da parte dei privati, ai modelli full electric. Gli altri canali di vendita, che coprono il restante 59% a gennaio 2022, sono il noleggio a breve e lungo termine, che cala a 25,9% (a dicembre era al 34,5%), le auto-immatricolazioni dei dealer (26,9%, in crescita rispetto a dicembre) e gli acquisti per le flotte (6%).

Per quanto riguarda le PHEV, il segmento con più auto immatricolate è il noleggio a lungo termine che costituisce il 41,65% delle immatricolazioni PHEV, a fronte del 24% di immatricolazioni nel canale privato, che si posiziona al secondo posto.

I dati di inizio 2022 confermano la crescita significativa del canale Manufacturer and Dealer, ovvero delle auto-immatricolazioni delle PEV da parte dei concessionari, che con un +180% rispetto al mese di gennaio 2021 sono il canale con la crescita relativa maggiore. A gennaio 2022 ci sono 983 BEV e 935 PHEV auto-immatricolate, che crescono rispettivamente del +320% e del +107% rispetto a gennaio 2021. È quindi ormai conclamato che le auto-immatricolazioni sono lo strumento con cui alcuni OEM sono riusciti a prenotare le risorse che avevano rimpinguato i fondi ecobonus a settembre e ad ottobre, quando si sono esauriti nel giro di qualche ora. Tale comportamento è esasperato dagli incentivi a singhiozzi che non permettono ai produttori di veicoli, e di conseguenza ai clienti finali, di avere una certezza sul prezzo finale di vendita dei veicoli nuovi.

Se si guarda al totale delle auto elettriche (BEV e PHEV) immatricolate a gennaio 2022, il noleggio rimane il canale predominante (41% delle immatricolazioni), seguito dal canale privato (31%), dalle auto-immatricolazioni (21%) e dalle flotte aziendali (7%). In particolare, le auto-immatricolazioni dei dealer rappresentano il canale con la più alta crescita relativa, pari al +10% rispetto a gennaio dello scorso anno, seguito dal segmento dei rentals (+5%), a fronte della diminuzione dei canali flotte e privato, che realizzano, rispettivamente, -1% e -14% rispetto a gennaio 2021. Da sottolineare quindi che la crescita del canale Manufacturer and Dealers ha coperto una buona fetta del mercato privato.

La top 5 di modelli BEV e PHEV

Il primo mese del 2022 per la top 5 delle BEV più vendute vede al primo posto la Dacia Spring con 656 veicoli, dopo un anno di superiorità della 500E, che scende al secondo posto con 548 unità. Troviamo al terzo posto la Renault Twingo con 298 vetture. Al quarto e quinto posto troviamo la Smart fortwo e la Renault Zoe con rispettivamente 230 e 221 auto.

Per quanto riguarda le ibride plug-in, regina nella top 5 resta salda al primo posto la Jeep Compass, con le prime 1.131 unità dell’anno. Seguono al secondo e terzo la sorella più piccola Renegade (537) e la BMW X1 (419). Chiudono la classifica la Mercedes GLE (298) e la Peugeot 3008 (291).

Anche con l’inizio del 2022 i tre modelli 100% elettrici di maggior successo sono citycar e utilitarie (segmento A e B), mentre al contrario le PHEV continuano con una maggiore diffusione dei segmenti meno di massa (C e D), a conferma dell’impiego delle ibride plug-in specialmente nell’uso promiscuo aziendale, coerentemente con il fenomeno della maggiore penetrazione per le PHEV del canale di noleggio, rispetto alle BEV, evidenziato sopra.

La distribuzione geografica

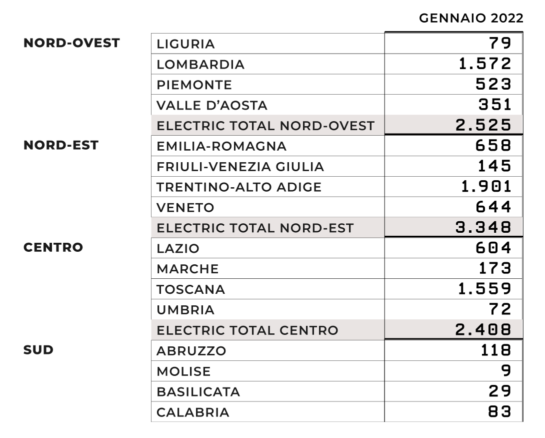

Dal punto di vista della distribuzione geografica, l’andamento delle vendite di BEV e PHEV nel nostro Paese resta piuttosto stabile. In termini di vendite, il Nord-Est e il Nord-Ovest si collocano rispettivamente al primo (36%, con 3.348 unità) e al secondo posto (27%, 2.525 unità). Il Centro invece si assesta al 26% (2.408), mentre Sud e Isole chiudono rispettivamente al 7% (602) e al 4% (340). Il divario tra Nord e Sud resta ancora uno dei principali ostacoli da superare.

Per quanto riguarda le immatricolazioni delle sole BEV, questo mese al primo posto troviamo la Lombardia con 717 unità (20%), seguita dalle 674 unità del Trentino-Alto Adige (18%). La Toscana sale invece al terzo posto con 359 unità (10%), seguita dall’Emilia-Romagna con 331 auto (9%) e dal Veneto (289, 8%). La regione con il maggior numero di immatricolazioni di veicoli PHEV è di nuovo il Trentino-Alto Adige (1.227; 22%). Al secondo posto troviamo la Toscana (1.200; 22%) ed al terzo la Lombardia (855; 15%) a cui seguono Veneto (355; 6%) e Lazio (332; 6%).

Il confronto con l’Europa a Dicembre 2021

Guardando al mercato europeo dei veicoli elettrici a dicembre 2021, la Germania conferma il suo primato in termini di immatricolazioni, con un totale di 81.260 PEV immatricolate, diminuite del -1,9% rispetto a dicembre 2020. Al secondo posto sale la Francia con 38.703 veicoli elettrici (BEV + PHEV) venduti (+7,5% rispetto a dicembre dello scorso anno) ed il Regno Unito scende al terzo posto con 36.041 auto immatricolate (aumentate del +16,1% rispetto a dicembre 2020).

In termini di veicoli PEV immatricolati nel 2021 chiude al primo posto la Germania con 682.077 unità, al secondo posto il Regno Unito con 305.281 unità, ed al terzo posto, per poche migliaia di veicoli, la Francia con 303.168 unità. L’Italia si posiziona al quarto posto nella classifica Europea con un totale di 136.754 veicoli elettrici immatricolati, superando Olanda, Belgio e Spagna.

I veicoli commerciali leggeri – una novità!

Il 2021 ha segnato per i veicoli commerciali leggeri full electric l’anno di svolta, a fine 2021 hanno raggiunto una market share del 2% .

A dicembre 2021 i veicoli immatricolati BEV (full electric) sono 3.541, con una crescita del +244% rispetto al 2020, quando le immatricolazioni erano limitate a 1.104 unità. Tutto questo avviene a fronte di una crescita del mercato totale dei veicoli di questa categoria pari solo al 15% rispetto al 2020.

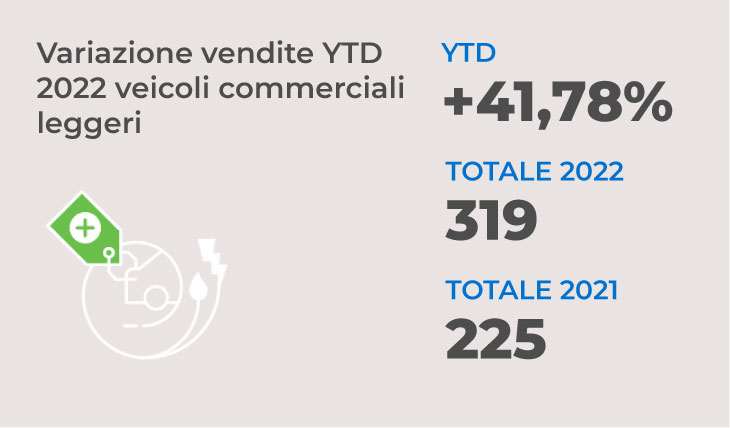

A gennaio 2022, nonostante l’assenza totale di incentivi al settore, si sono immatricolati 134 veicoli BEV, con un raddoppio rispetto a gennaio del 2021, a fronte di un totale veicoli immatricolati che rimane costante nei due anni (11.149 nel 2022 e 11.140 nel 2021).