Analisi di mercato

Giugno 2021 – Giro di boa, primi bilanci per immatricolazioni e infrastrutture

Giugno 2021

Dati aggiornati a giugno 2021

Progressivo vendite 2021

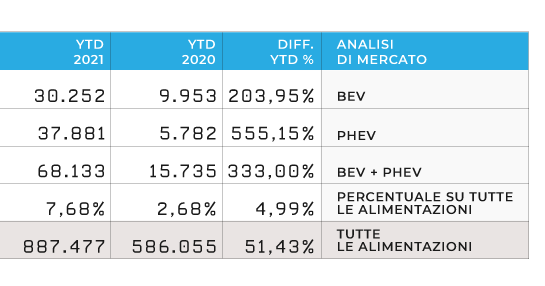

Tot BEV+PHEV

68.133

BEV

30.252 (44%)

PHEV

37.881(56%)

Parco circolante

Totale unità Bev+Phev

167.197

BEV

85.160

PHEV

82.037

Distribuzione geografica

YTD 2021

Nord-ovest

21.046

Nord-est

22.526

Centro

18.860

Sud

3.799

Isole

1.902

Variazione vendite YTD 2021 Electric Total

YTD

+333%

Totale 2021

68.133

Totale 2020

15.735

Le 5 auto BEV più vendute in Italia (YTD 2021)

1. Fiat 500E

5.107

2. Smart ForTwo

3.580

3. Renault Twingo

3.126

4. Tesla Mod. 3

3.115

5. Renault Zoe

2.165

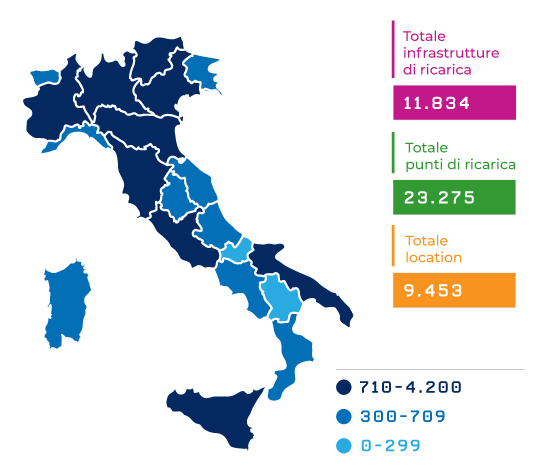

Punti di ricarica e infrastrutture

(giugno 2021)

Totale punti di ricarica

23.275

Totale infrastrutture

11.834

Totale Location

9.453

Il mercato complessivo sconta tuttora un rallentamento rispetto al 2019, segno che ancora non ci si è del tutto ripresi dalla crisi pandemica, né sul segmento dei privati, che immatricolano 550.000 nel primo semestre 2021 pari al 12% in meno rispetto al 2019, né sul segmento delle flotte aziendali (canali fleet + noleggio a lungo termine). Il total market complessivo registra quindi un calo di circa il 17% rispetto al semestre 2019.

Nonostante questo non si arresta la crescita delle PEV (le auto alla spina Plug-in Electric Vehicle, somma di BEV e PHEV) che questo mese raggiungono le 14.105 unità, toccando un nuovo record sul singolo mese, in termini di quota di mercato pari al 9,4%. A livello aggregato dall’inizio dell’anno si registra una quota di mercato pari al 7,7%, più che raddoppiata rispetto allo stesso semestre del 2020, che peraltro scontava un total market duramente colpito dalla pandemia.

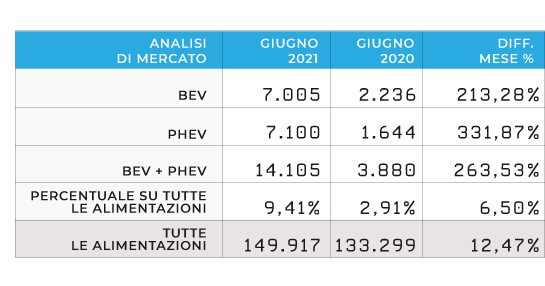

Per capire l’importanza del risultato semestrale si può considerare che, se si fossero mantenuti i volumi totali di mercato del 2019, comunque le PEV avrebbero raggiunto il 6,3% del mercato, più del doppio del semestre dello scorso anno. Inoltre, nei primi sei mesi del 2021 le immatricolazioni PEV (67.000) hanno già superato le immatricolazioni totali di tutto l’anno 2020 (59.000). Nello specifico a giugno 2021 si registrano 7.005 BEV (auto elettriche a batteria) e 7.100 PHEV (ibride plug-in), con un risultato sul semestre di 30.252 BEV e 37.881 PHEV, il triplo delle BEV e 7 volte le PHEV registrate nel primo semestre 2020.

Nel mese di giugno le immatricolazioni BEV si riavvicinano alle PHEV, trainate in particolare dal canale privato. Le ibride plug-in rallentano la loro corsa passando a 7.100 unità rispetto alle 7.600 di maggio 2021 mentre le BEV crescono significativamente passando da 5.117 a 7.005, con un risultato semestrale che vede sul totale di PEV vendute il 44% occupato dalle BEV e il 56% dalle PHEV.

Questo ritmo di crescita fa ipotizzare che, seppure con la recente integrazione di 56 milioni di euro, i bonus non dureranno fino alla fine dell’anno. Dato l’andamento di spesa dell’ecobonus con immatricolazioni ben al di sopra delle normali curve di mercato, la situazione si fa sempre più preoccupante. Il rischio di esaurimento dei fondi con largo anticipo rispetto al 31 dicembre è ormai una certezza e secondo gli ultimi scenari di spesa è presumibile che ciò avvenga addirittura a metà settembre. Nella sola ultima settimana del mese di giugno sono stati spesi oltre 14 milioni di euro rispetto ad una media, delle settimane precedenti, intorno ai 10 milioni.

Ribadiamo quindi quanto sia necessario che si intervenga al più presto a supportare strutturalmente la domanda per evitare distorsioni di mercato tra prenotazioni, magari ”al buio” o in attesa di nuovi interventi di supporto all’acquisto.

Ricordiamo sempre come il nostro Paese non abbia previsto queste azioni di sostegno, a differenza di quanto hanno già fatto, ad esempio: Germania, Francia e Spagna nei rispettivi Recovery Plan, e quanto questa indecisione possa influire negativamente sull’industria automotive sia lato costruttori che componentisti italiani.

Inoltre, è opportuno ricordare che con la fine del mese di giugno rimangono esattamente 180 giorni, ovvero quelli attualmente previsti come termine ultimo tra la prenotazione del veicolo e l’immatricolazione dello stesso, alla fine del 2021. Con gli attuali tempi medi di consegna è presumibile che molte vetture verranno immatricolate direttamente nei primi mesi del 2022. In relazione a ciò, si attende quanto prima un chiarimento da parte del MISE per avere una specifica sulla reale fattibilità di questa operazione.

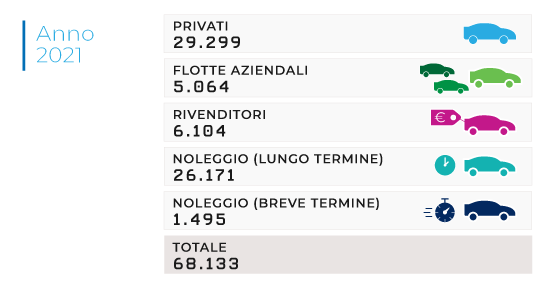

Tornando alla segmentazione di mercato, anche in giugno, le BEV totalizzano nel segmento privato un numero di unità (3.500) quasi identico alla somma delle altre modalità di acquisto aziendale e per noleggio. Sulle ibride plug-in, invece, la spinta maggiore arriva dal noleggio a lungo termine (3.213 unità) contro un privato di 2.582.

Naturalmente le evidenze di mercato fanno rimarcare la necessità di provvedere quanto prima ad un’accelerazione nell’infrastrutturazione della rete di ricarica pubblica. La nostra Associazione lo ripete in tutte le sedi da quando è nata (maggio 2018) e, se da un lato registriamo che anche gli scettici della prima ora si stanno finalmente accorgendo del tema, dall’altro lato non possiamo che registrare una sostanziale passività dei decisori politici sul tema della sburocratizzazione delle pratiche di intallazione, a livello nazionale per poter guidare procedure e regolamenti ma soprattutto a livello locale dove, tranne rare eccezioni virtuose, andrebbe abbandonata la pratica degli annunci e si cominciasse finalmente a permettere rapidamente la realizzazione e la connessione delle infrastrutture da parte degli operatori.

La BEV più venduta fino al mese di giugno 2021 si conferma la Fiat 500E che con 5.107 unità, cresce oltre del 18% nel singolo mese. Al secondo posto, stabile, la Smart Fortwo con 3.580 unità (+615 rispetto al mese di maggio) seguita dalla Renault Twingo con 3.126 (+829). Anche la Tesla Model 3 resta al quarto posto con 3.115 unità (con un impressionante +984, probabilmente dovuto alle politiche di consegna della casa americana, che si concentrano all’ultimo mese del trimestre). Con 2.165 unità chiude la top 5 la Renault Zoe (+301).

Per quanto riguarda le ibride plug-in, nella top 5 delle immatricolazioni fino a giugno 2021, la Jeep Compass è ancora salda al primo posto con 4.639 unità seguita dalla sorella più piccola Renegade, con 3.395 vetture. Si riconferma al terzo posto la Volvo XC 40 con 3.384 unità e seguono la Renault Captur con 2.974 unità, e a chiudere la classifica la BMW X1 con 2.196 vetture.

Si riconferma anche questo mese che, ad eccezione della Tesla Model, i 3 modelli elettrici puri di maggior successo sono citycar e utilitarie ovvero di segmento A e B, mentre al contrario le PHEV continuano con una maggiore diffusione dei segmenti meno di massa (C e D) a conferma dell’impiego delle ibride plug-in specialmente nell’uso promiscuo aziendale.

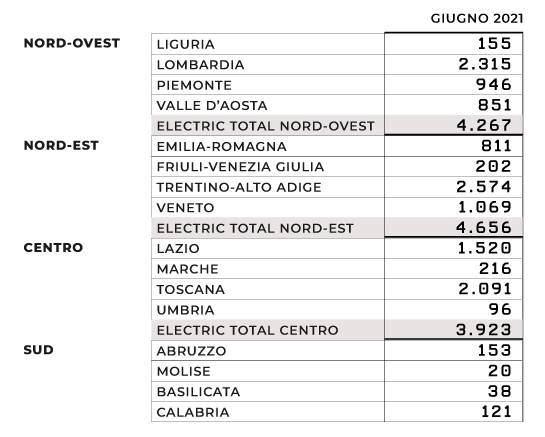

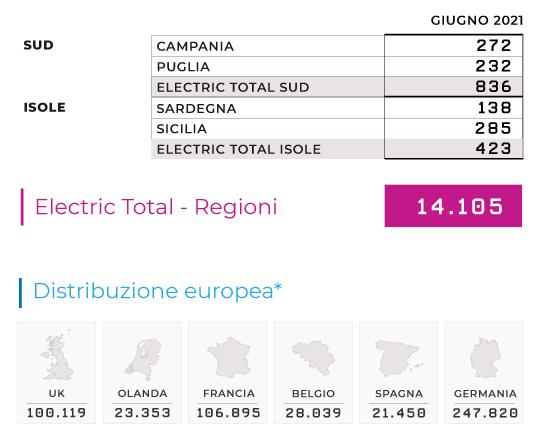

Dal punto di vista della distribuzione geografica, l’andamento delle vendite BEV+PHEV nel nostro Paese resta piuttosto stabile. Il 33% (4.656) è infatti avvenuto nel Nord-Est, in leggera flessione di qualche punto percentuale ma ancora saldo al primo posto. Il Nord-Ovest si conferma al secondo posto e si assesta al 30% (4.267), il Centro sale al 28% (3.923), infine, il Sud e Isole che si confermano all’ultimo posto con una leggera crescita salendo al 9% (1.259). Nonostante ciò il divario tra Nord e Sud resta ancora uno dei principali ostacoli da superare.

Per quanto riguarda le immatricolazioni delle BEV al primo posto troviamo la Lombardia che con ben 1.370 unità supera le 1.295 unità del Trentino-Alto Adige. Seguono il Lazio che sale la classifica con 1.102 unità, il Veneto (613) e la Toscana (556). La regione con il maggior numero di immatricolazioni di veicoli PHEV è invece la Toscana (1.535) a cui seguono Trentino-Alto Adige (1.279) e Lombardia (945).

Comparando le vendite di maggio 2021 dei principali mercati europei la Germania conferma il suo primato in termini di immatricolazioni PEV con 54.045 unità e un incremento rispetto all’anno precedente di oltre il 230%, segue la Francia con 24.458 unità (+142% rispetto al 2020) e il Regno Unito a chiudere il podio con 22.975 immatricolazioni (+170% sul 2020).

Il punto su infrastrutture e punti di ricarica

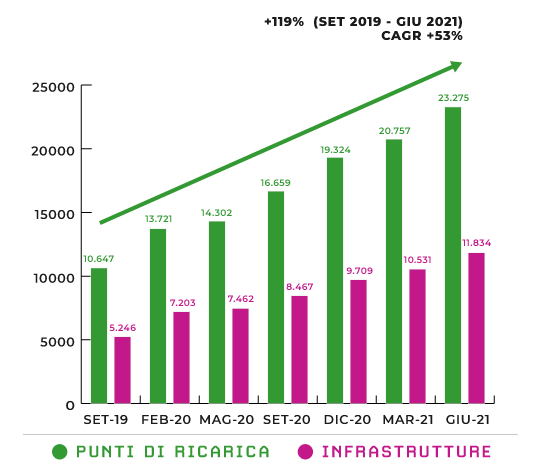

Dalla nostra consueta rilevazione trimestrale, al 30 giugno 2021 in Italia risultano installati 23.275 punti di ricarica in 11.834 stazioni (o colonnine) e 9.453 location accessibili al pubblico.

Rispetto alla precedente elaborazione di marzo 2021, che riportava 20.757 punti in 10.531 infrastrutture, si osserva un sensibile aumento dei tassi di crescita, complici sicuramente la ripresa e il miglioramento della situazione pandemica. Si registra, infatti, un incremento di 2.518 punti (+12% contro un +8%, +1.433 nel trimestre precedente) e 1.303 infrastrutture (+12% contro un +8%, +822 nel trimestre precedente).

Purtroppo, circa il 15% delle infrastrutture installate risulta attualmente non utilizzabile dagli utenti finali, in quanto non è stato finora possibile finalizzare il collegamento alla rete elettrica da parte del distributore di energia o per altre motivazioni autorizzative, ma tale tasso si è ridotto rispetto al 22% della precedente rilevazione.

Rispetto alla prima rilevazione di MOTUS-E di settembre 2019 (10.647 punti in 5.246 infrastrutture), si registra una crescita del +118% e una crescita media annua del +53%.

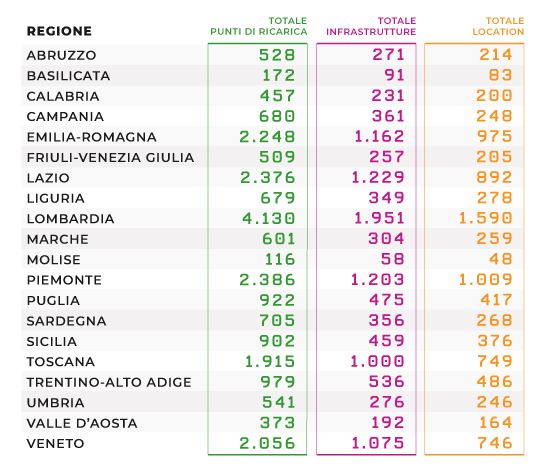

Si rileva in media che delle 11.834 stazioni di ricarica, l’80% è collocato su suolo pubblico (e.g. strada) mentre il restante 20% su suolo privato a uso pubblico (e.g. supermercati o centri commerciali).

In termini di potenza, il 95% dei punti di ricarica è in corrente alternata (AC), mentre solo il 5% in corrente continua (DC). Inoltre, il 19% dei punti sono a ricarica lenta (con potenza installata pari o inferiore a 7 kW), il 77% a ricarica accelerata o veloce in AC (tra 7,5 kW e 43 kW) e solo un 5% veloce in DC (da 44 kW in su) e quasi l’1% ad alta potenza o High Power Chargers – HPC (con potenze di almeno 100 kW).

Il 57% circa delle infrastrutture sono distribuite nel Nord Italia, il 23% circa nel Centro mentre solo il 20% nel Sud e nelle Isole.

La Lombardia con 4.130 punti è la regione più virtuosa, e da sola possiede il 18% di tutte le installazioni. Seguono nell’ordine Piemonte, Lazio ed Emilia-Romagna con il 10% a testa, il Veneto al 9% e la Toscana all’8%. Le sei regioni complessivamente coprono il 65% del totale dei punti in Italia.

Mentre, in termini di crescita relativa, le regioni che hanno incrementato di più i loro punti rispetto a dicembre sono state Trentino-Alto Adige, con un +26% seguita da Friuli-Venezia Giulia +22% e Lazio +19%.