Analisi di mercato

Giugno 2022 – La ricarica cresce come non mai, i veicoli no.

Giugno 2022

Dati autovetture aggiornati a giugno 2022

Progressivo vendite 2022

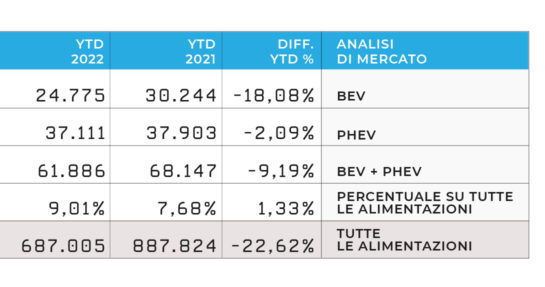

Tot BEV+PHEV

61.886

BEV

24.775 (40%)

PHEV

37.111(60%)

Parco circolante

Totale unità Bev+Phev

297.607

BEV

146.913

PHEV

150.694

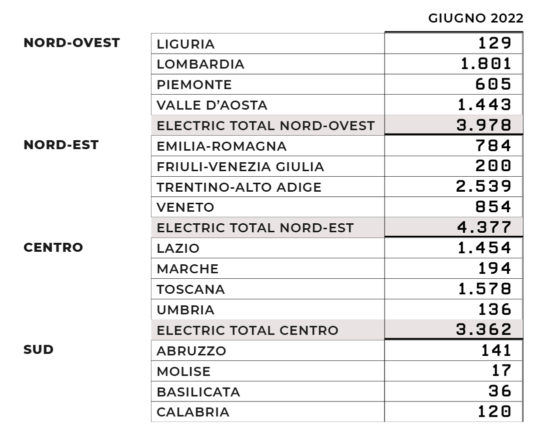

Distribuzione geografica

(BEV + PHEV) YTD 2022

Nord-ovest

18.858

Nord-est

21.795

Centro

15.541

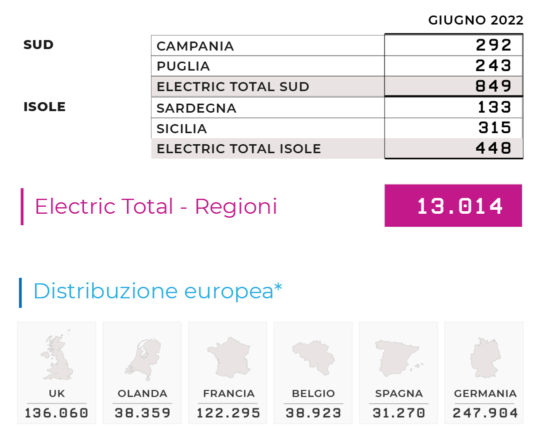

Sud

3.772

Isole

1.920

Variazione vendite YTD 2022 (BEV + PHEV)

YTD

-9,19%

Totale 2022

61.886

Totale 2021

68.147

Le 5 auto BEV più vendute in Italia (YTD 2022)

1. Fiat 500E

3.576

2. Smart ForTwo

2.418

3. Dacia Spring

2.040

4. Tesla Model Y

1.643

5. Renault Twingo

1.046

Punti di ricarica e infrastrutture

(giugno 2022)

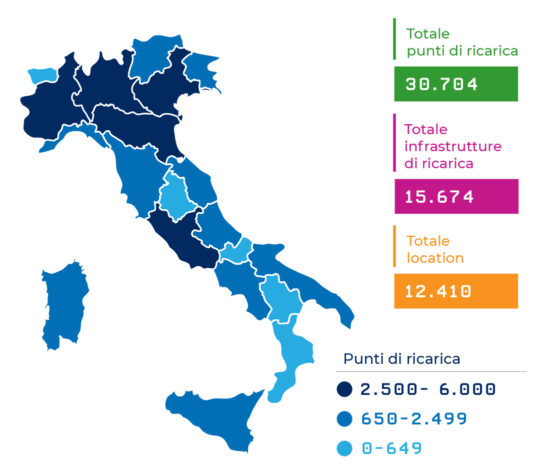

Totale punti di ricarica

30.704

Totale infrastrutture

15.674

Totale Location

12.410

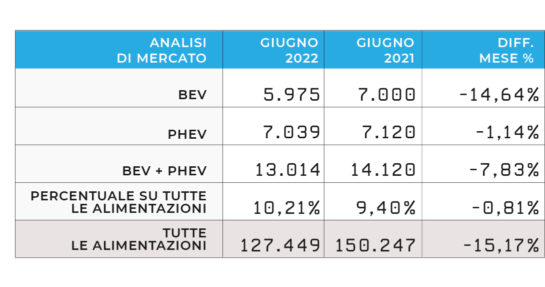

A giugno 2022, i veicoli completamente elettrici BEV conservano la quota di mercato dello scorso anno, in aumento la quota PHEV, attestandosi rispettivamente al 4,7% ed a 5,5% (lo scorso anno erano entrambe a 4,7%). Le immatricolazioni sono, però, ancora molto basse, in un quadro complessivo di totale immatricolato pari a 127.449 auto, ancora inferiore a giugno 2021 (-15,17%) e di gran lunga al di sotto dei livelli pre-pandemia, quando a giugno 2019 si immatricolavano oltre 170.000 auto.

Dalla nostra rilevazione trimestrale, al 30 giugno 2022, in Italia risultano installati 30.704 punti di ricarica in 15.674 infrastrutture di ricarica (o stazioni, o colonnine) e 12.410 location accessibili al pubblico.

Di seguito gli approfondimenti:

Focus: gli incentivi

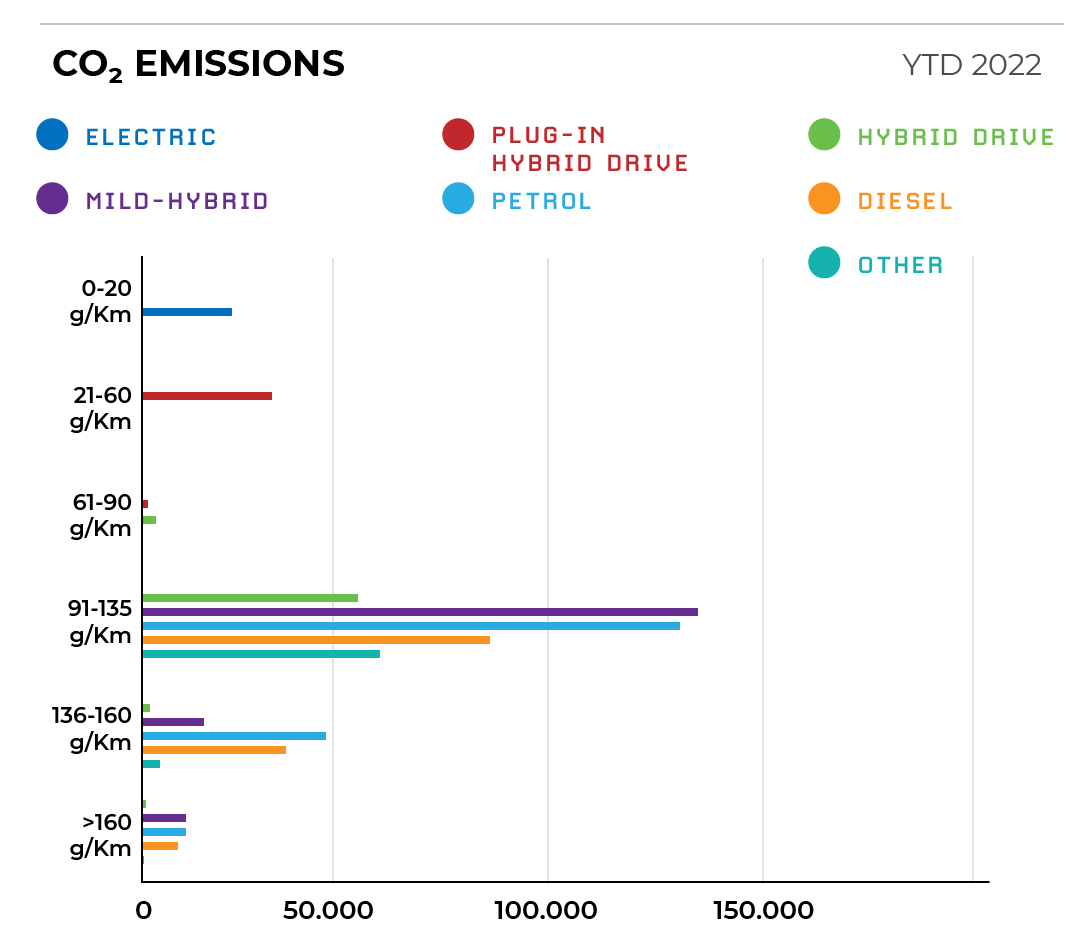

Rispetto agli incentivi messi a disposizione nel mese di maggio, è da sottolineare che dopo un mese e mezzo circa, come previsto, sono terminati gli incentivi a metà giugno per le auto, per la classe di emissioni 61-135 gCO2/km (170 Milioni di €); al contrario, gli incentivi sulle classi 0-20 e 21-60 gCO2/km hanno un numero di prenotazioni limitato (la classe di emissioni 0-20 gCO2/km ha prenotazioni per 27,5 Milioni di € e quella 21-60 per 14 Milioni di €).

Ricordiamo che la classe “61-135” rappresenta circa il 70% del mercato italiano di auto, e la presenza di incentivi, spesso, non è un fattore discriminante per l’acquisto. Inoltre, circa 250 modelli, di cui oltre il 60% rientrano nella fascia di prezzo dell’incentivo (inferiore ai 35.000€).

La classe “21-60” (spesso Ibride Plug-in, PHEV), come osserviamo dalle immatricolazioni di questi mesi, è una scelta sempre più indipendente dalla presenza di incentivi (le auto immatricolate in questi mesi sono prenotazioni dello scorso anno, quando probabilmente erano già terminati gli incentivi); inoltre questo tipo di veicoli spesso hanno un prezzo superiore ai 45.000€ nel 40% circa dei modelli a disposizione (limite oltre il quale non si può prenotare l’incentivo). Le auto PHEV, inoltre, solo nel 25% delle immatricolazioni del 2022 sono registrate sul canale privato. Queste sono le ragioni di un numero di prenotazioni delle risorse degli incentivi così basso.

Per quanto riguarda la classe “0-20” invece i modelli disponibili per la fascia di prezzo incentivata (sotto i 35.000€) sono meno del 30% di tutti quelli disponibili, questo già sarebbe sufficiente a spiegare che, come da attese, le prenotazioni vanno a rilento. Inoltre, ricordiamo che le flotte e tutte le persone giuridiche sono state escluse dalle prenotazioni, e che nei mesi precedenti le flotte ed il noleggio rappresentavano un’importante quota di mercato.

Oltre questo ricordiamo che l’assenza di incentivi per un lungo periodo di tempo ha spinto molti costruttori a pianificare le vendite di veicoli a basse emissioni in altri Stati Europei (al punto da non accettare prenotazioni di BEV in Italia); quindi ci aspettiamo che, conoscendo in anticipo la disponibilità degli incentivi per il 2023, e auspicando che si riescano a ridurre i tempi di consegna, prenotazioni ed immatricolazioni di auto a zero emissioni saliranno il prossimo anno e quindi verranno esaurite molto più velocemente le risorse del fondo ecobonus per la fascia 0-20. È fondamentale che, in questo momento, si scelga quindi di dedicare anche qualsiasi fondo residuo a fine 2022, alla stessa classe di emissioni nel 2023.

Aggiungiamo che i fondi per il “car sharing” oggi non raggiungono, cumulando le classi 0-20 e 21-60, neanche 300.000€ di prenotazioni, e la ragione risiede chiaramente nel fatto che praticamente nessuna azienda di car sharing acquista le auto, ma spesso si affida al noleggio.

Sono terminati a fine giugno i fondi disponibili per i veicoli elettrici a due ruote, settore in cui l’elettrificazione si sta ormai affermando prepotentemente. Tanto che l’associazione Nazionale Cicli e Motocicli di Confindustria chiede di utilizzare i fondi dei prossimi anni destinati alle due ruote tradizionali, con motore endotermico, per quelli elettrici, giacché incentivare le due ruote con motore endotermico, aggiungiamo noi, è di fatto unicamente uno spreco di denaro.

Sono ancora limitate le prenotazioni degli incentivi anche per i veicoli commerciali leggeri, che ad oggi risultano essere prenotati per circa 548.000 € (inclusi i veicoli N1 ed N2). Prenotazioni frenate dall’obbligo di rottamazione, che non è allineato con il contesto di mercato, oltre alla mancanza del canale di noleggio. Infatti, pochi veicoli di questa categoria sono acquistati ed ancor meno rottamando un mezzo specialmente dalle piccole medie imprese, destinatari unici della misura incentivante attualmente in vigore.

Le auto

Le auto elettriche

A giugno 2022 le auto con possibilità di ricarica (somma di BEV, elettriche pure, e PHEV, veicoli ibridi plug-in) sono in calo rispetto a giugno 2021; infatti, in questo mese sono state immatricolate 13.014 unità a fronte delle 14.120 vendute nello stesso mese dello scorso anno, con un calo pari al -7,83%.

Le auto BEV (elettriche a batterie) scendono del -14,64% rispetto allo stesso mese dello scorso anno, per un totale di 5.975 unità immatricolate; mentre le PHEV (ibride plug-in) diminuiscono del –1,14% registrando un totale di 7.039 unità immatricolate nel mese. La quota di mercato delle auto BEV e PHEV cresce ancora rispetto al mese precedente, con un valore di 10,21%, in aumento anche rispetto a giugno 2021, quando era 9,40%.

Le auto ibride plug-in (PHEV) immatricolate a giugno continuano a superare i veicoli full electric (BEV) contrariamente a quanto visto a fine 2021. A giugno 2022 le ibride plug-in (PHEV) superano i veicoli full electric (BEV) di +1.064 unità, rappresentando il 54% delle auto elettriche immatricolate.

In questo mese, quindi, il parco circolante è di 297.607 auto elettriche, delle quali 146.913 sono BEV e 150.694 PHEV. I veicoli elettrici circolanti sono, quindi, ad oggi sostanzialmente equamente distribuiti tra BEV e PHEV nel nostro Paese, ma di questo passo le PHEV saliranno.

Il mercato totale delle auto

La crisi del mercato auto è purtroppo una costante: sono 127.449 le auto immatricolate in Italia nel mese di giugno 2022, il calo rispetto a giugno 2021, quando se ne immatricolavano 150.247 è di -15,17%, sostanzialmente costante rispetto a maggio.

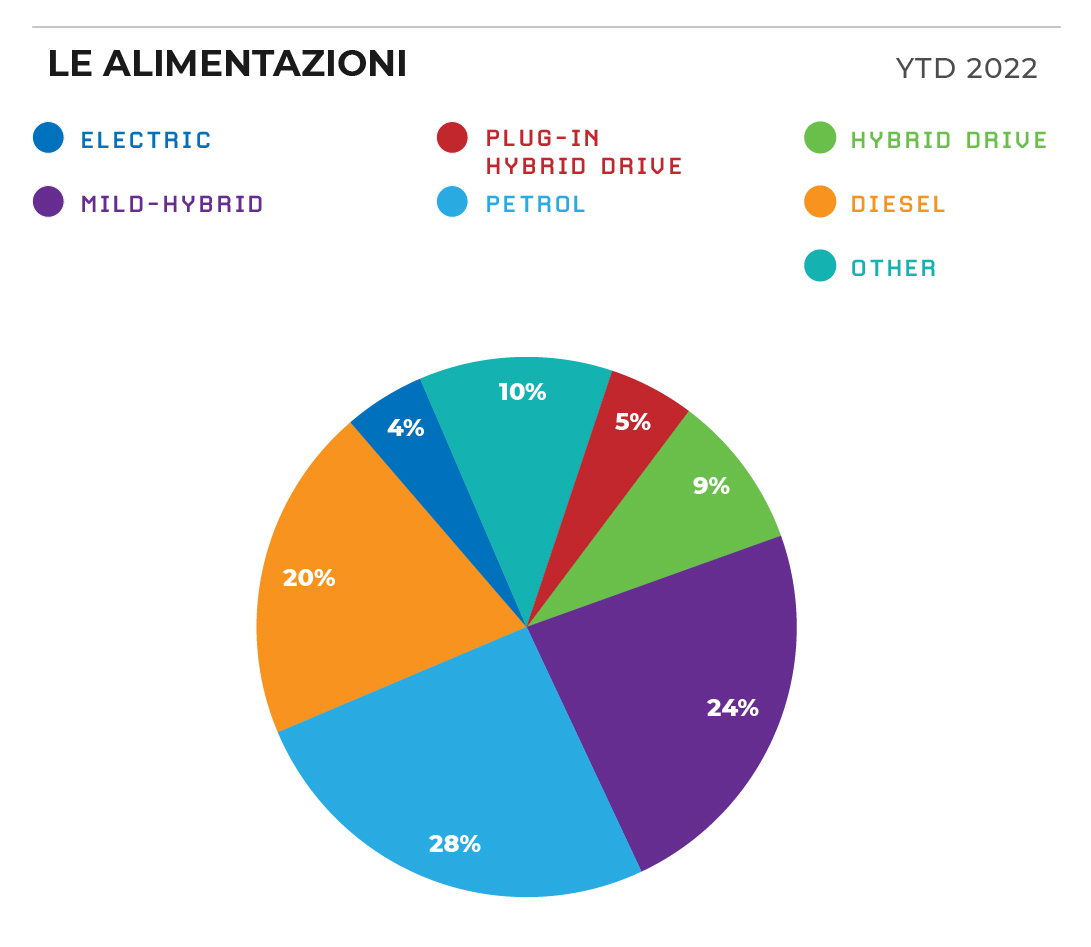

Di seguito la distribuzione delle immatricolazioni da inizio anno per alimentazione.

Riteniamo interessante far notare che il mercato dell’auto da gennaio a giugno 2022 è stato trainato dalla categoria di emissione 91-135 gCO2/km in assenza di incentivi: nei primi sei mesi del 2022 quasi 7 auto su 10 immatricolate (il 66,8%) appartengono a questa categoria.

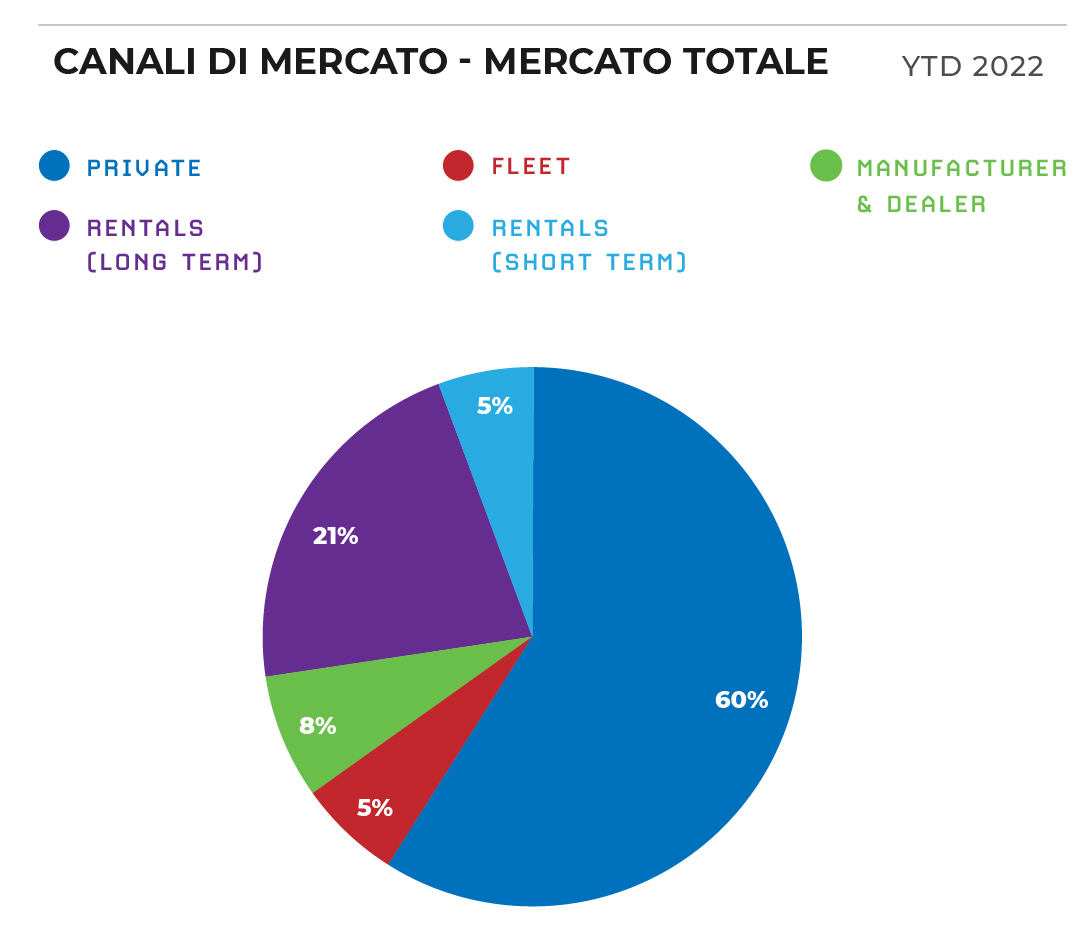

I canali di mercato delle elettriche

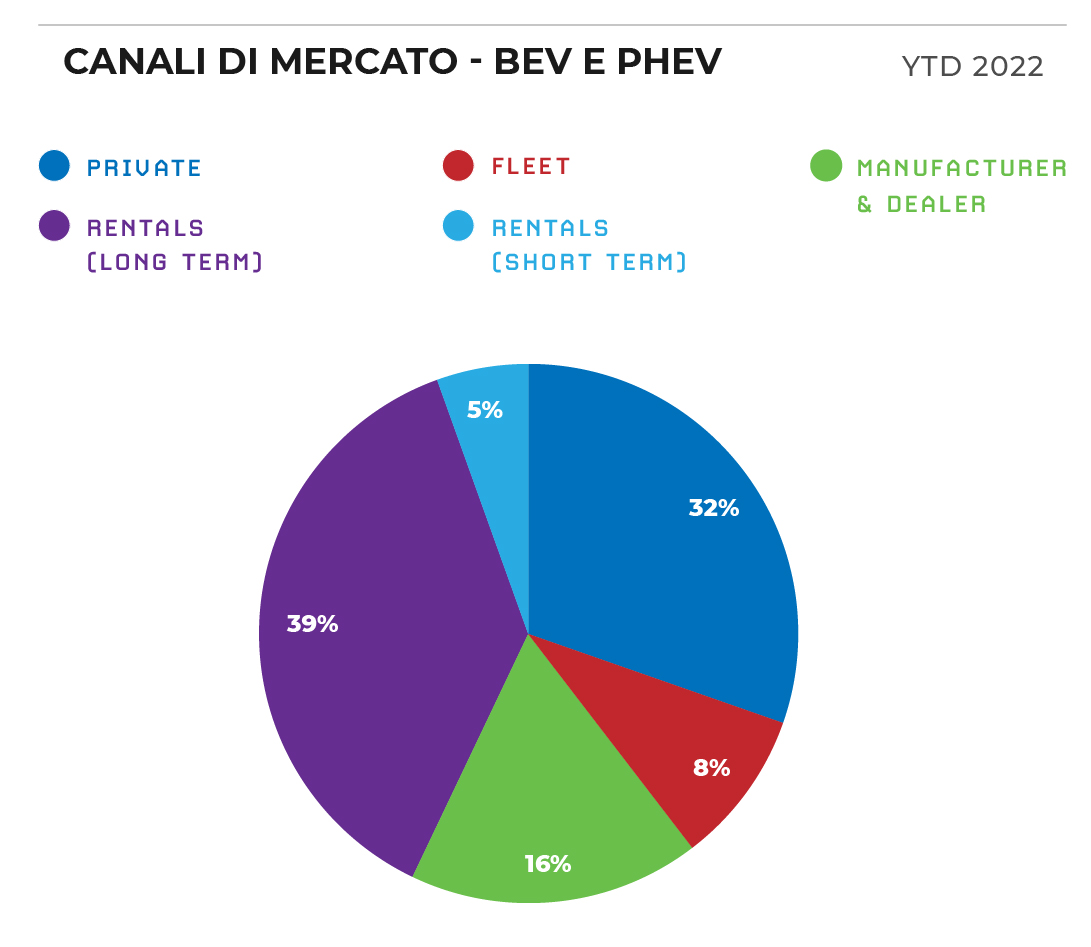

Per quanto riguarda i canali di mercato, nel mese di giugno 2022, le BEV totalizzano nel canale privato un numero di unità pari a 2.790, in diminuzione rispetto al mese di giugno 2022 (-20%). Tuttavia, il canale privato nel mese di giugno continua comunque ad essere il canale con il più alto numero di immatricolazioni, analogamente a quanto accaduto il mese precedente, rappresentando il 46,69% del totale delle immatricolazioni di questo mese dei veicoli elettrici a batteria. Sempre in linea con quanto accaduto a maggio di quest’anno il Manufacturer and Dealer registra un aumento rispetto a giugno dello scorso anno, pari a +410 immatricolazioni in termini assoluti e +58,40% in termini relativi rispetto a giugno 2021. Anche il canale del noleggio a breve termine registra un incremento rispetto a giugno 2021 pari a +49 immatricolazioni in termini assoluti e +23,90% in termini relativi.

Anche per quanto riguarda le PHEV il canale privato registra una diminuzione rispetto a giugno 2021 (-22,45%), mentre aumentano leggermente i canali del Manufacturer and Dealer (+11) e del noleggio a lungo termine (+4). Decisamente più rilevante è l’aumento nel canale del noleggio a breve termine (+527), che più che triplica le immatricolazioni rispetto all’anno precedente, in cui si registravano 149 immatricolazioni in questo canale. Il primo canale di vendita continua, comunque, ad essere il noleggio a lungo termine, che rappresenta il 45,73% delle immatricolazioni PHEV di giugno 2022.

Considerando il numero delle immatricolazioni per le auto BEV avvenute da inizio anno fino a giugno 2022, le auto-immatricolazioni continuano ad essere, come per gli scorsi mesi, il canale di mercato che registra l’aumento più forte rispetto al dato registrato lo scorso anno fino a giugno 2021 (+2.867), mentre il canale privato quello che registra la diminuzione più forte (-5.579). Per le auto PHEV l’aumento più rilevante è avvenuto nel canale del noleggio a breve termine (+1.724), comunque seguito al secondo posto dalle auto-immatricolazioni (+1.029). Anche qui è il canale privato a ridurre di più le sue immatricolazioni rispetto a giugno 2021 (-4.182).

Complessivamente la auto elettriche (BEV+PHEV) registrano da inizio anno fino a giugno 2022 il numero di immatricolazioni più alto nel canale del noleggio (44,31% delle immatricolazioni totali), seguono il canale privato (31,57%), auto-immatricolazioni (16,17%) e, infine, flotte aziendali (7,96%). Sembra, quindi, confermarsi un interesse da parte degli utenti a testare queste auto per un periodo di prova, probabilmente spinti dalla curiosità verso gli aspetti innovativi della tecnologia.

La top 5 di modelli BEV e PHEV

Per la top 5 delle BEV più vendute fino a giugno 2022 si conferma al primo posto la Fiat 500E con 3.576 unità seguita dalla Smart Fortwo con 2.418 che sale al secondo posto. La Dacia Spring con 2.040 veicoli scende al terzo posto. Resta stabile al quarto posto la Tesla Model Y con 1.643 auto ed al quinto posto sale la Renault Twingo con 1.046 unità.

Per quanto riguarda le ibride plug-in, regina della top 5, resta salda al primo posto la Jeep Compass, con 7.072 unità. Seguono al secondo e terzo la sorella più piccola Renegade (4.158) e la BMW X1 (2.276). Al quarto posto stabile la Mercedes GLE (1.682) ed al quinto chiude la classifica la nuova LYNK & CO 01 (1.420).

Anche nel mese di maggio 2022 i principali modelli 100% elettrici di maggior successo sono citycar e utilitarie (segmenti A e B), mentre al contrario le PHEV continuano con una maggiore diffusione nei segmenti più premium (C e D). Questo, come già sottolineato, è dovuto all’assenza sul mercato di modelli PHEV nei segmenti più piccoli e conferma l’impiego delle ibride plug-in specialmente nell’uso promiscuo aziendale, coerentemente con il fenomeno della maggiore penetrazione per le PHEV del canale di noleggio, rispetto alle BEV.

La distribuzione geografica

Dal punto di vista geografico, la distribuzione di BEV e PHEV nel nostro Paese resta piuttosto stabile e in linea con il trend di mercato. In termini di vendite il Nord-Est torna in prima posizione con 4.377 unità (34%) seguito dal Nord-Ovest con 3.978 unità (31%).Il Centro invece sale al 26% con 3.362 immatricolazioni, mentre Sud e Isole chiudono rispettivamente al 7% (849) e al 3% (448). Il divario tra Nord e Sud resta ancora uno dei principali ostacoli da superare.

Per quanto riguarda le immatricolazioni delle sole BEV, questo mese al primo posto troviamo il Lazio con 968 unità (16%) che supera di poco la Lombardia al secondo posto con 950 unità (16%). Stabile al terzo posto segue il Trentino-Alto Adige 840 unità (14%), in quarta posizione risale il Veneto che questo mese immatricola 492 unità (8%) e in quinta posizione troviamo la Toscana con 448 unità (7%).La regione con il maggior numero di immatricolazioni di veicoli PHEV è di nuovo il Trentino-Alto Adige (1.699 unità; 24%). Al secondo posto troviamo la Toscana che sale di una posizione (1.130 unità; 16%) ed al terzo la Valle d’Aosta (1.103 unità; 16%) a cui seguono la Lombardia (851 unità; 12%) e Lazio (486 unità; 7%).

Il confronto con l’Europa a maggio 2022

Guardando ai dati di maggio 2022 del mercato europeo si conferma la classifica vista ad aprile 2022. Il primato sulle immatricolazioni di veicoli completamente elettrici (BEV) del mese di maggio 2022 va alla Germania, con un totale di 29.218 veicoli BEV, che aumenta anche il numero rispetto a maggio 2021 (+8.92%). Al secondo posto il Regno Unito con 15.448 auto BEV immatricolate, confermando così il trend positivo visto nei mesi scorsi, anche se in rallentamento, con +17,74% immatricolazioni rispetto a maggio 2021). Al terzo posto la Francia con 15.247 auto BEV (+31,84% rispetto a maggio 2021) e al quarto posto l’Olanda con 5.071 unità immatricolate (+51,83% rispetto a maggio 2021). Infine, al quinto e sesto posto rispettivamente Belgio (2.368 immatricolazioni, +57,34% rispetto a maggio 2021) e Spagna (2.079 immatricolazioni, +14,61% rispetto a maggio 2021). Questi ultimi due Paesi si confermano anche gli unici, rispetto ai precedenti, in cui le immatricolazioni di vetture PHEV è superiore rispetto alle BEV.

In questo scenario l’Italia, a maggio 2022, si colloca sotto l’Olanda con sole 4.472 auto BEV immatricolate, a fronte però di un mercato auto totale circa 5 volte quello olandese e confrontabile con quello dei primi Paesi in classifica. Inoltre, rientra insieme a Belgio e Spagna nei paesi in cui le immatricolazioni PHEV superano le immatricolazioni BEV.

Appare evidente come le politiche di incentivi all’acquisto di vetture BEV adottate nei primi Paesi in classica abbiano portato ad un’importante e costante crescita nelle vendite delle vetture completamente elettriche.

I veicoli commerciali leggeri

A giugno 2022 i veicoli commerciali leggeri full electric proseguono la loro crescita, facendo segnare 1.665 veicoli immatricolati da inizio anno con una market share del 2,03% e una crescita del +57,77% rispetto allo stesso periodo del 2021 (in cui erano stati immatricolati 1.049 veicoli).

Tutto questo in un momento in cui il mercato totale si contrae del -10,91% (con 81.328 veicoli immatricolati nel 2022, a fronte dei 91.283 del 2021, da inizio anno).

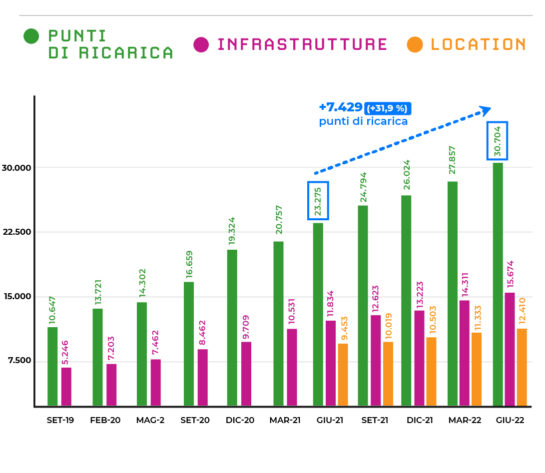

La ricarica dei veicoli elettrici

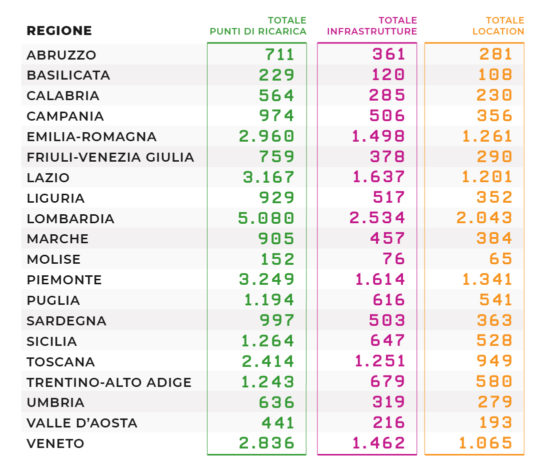

Dalla nostra rilevazione trimestrale, al 30 giugno 2022 in Italia risultano installati 30.704 punti di ricarica in 15.674 infrastrutture di ricarica (o stazioni, o colonnine) e 12.410 location accessibili al pubblico, delle quali, il 77% è collocato su suolo pubblico (e.g. strada) mentre il restante 23% su suolo privato a uso pubblico (e.g. supermercati o centri commerciali).

Rispetto alla precedente elaborazione di marzo 2022, che riportava 27.857 punti in 14.311 infrastrutture si osserva un’accelerazione del tasso di crescita rispetto ai trimestri precedenti. È interessante, infatti, notare che si registra il più alto aumento trimestrale di punti di ricarica (in termini assoluti) di tutte le nostre rilevazioni (+2.847 punti di ricarica). Rispetto a marzo 2022 si rilevano +1.363 infrastrutture e +1.077 nuove location.

Se confrontiamo i dati con giugno 2021 la crescita è di +7.429 punti di ricarica (+32%), mentre rispetto alla prima rilevazione di MOTUS-E di settembre 2019 (10.647 punti in 5.246 infrastrutture), si registra una crescita del +188% e una crescita media annua del +47%.

Le infrastrutture attive

Purtroppo, circa l’11,5% delle infrastrutture installate risulta attualmente non utilizzabile dagli utenti finali, in quanto non è stato finora possibile finalizzare il collegamento alla rete elettrica da parte del distributore di energia o per altre motivazioni autorizzative. Tuttavia, è interessante notare che il valore si è ridotto rispetto alla rilevazione di marzo in cui si attestava al 12%, miglioramento ancor più rilevante considerando il numero più alto mai registrato di punti di ricarica installati nel trimestre. Questo conferma l’efficacia degli sforzi da parte dei distributori locali e delle amministrazioni per velocizzare il processo di autorizzazione nelle fasi finali, anche se riteniamo sia necessario un drastico miglioramento in tutto il processo autorizzativo.

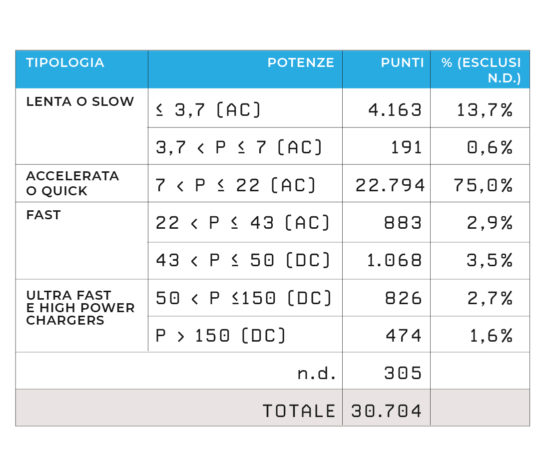

La potenza dei punti di ricarica

In termini di potenza, il 92% dei punti di ricarica è in corrente alternata (AC), mentre l’8% in corrente continua (DC). Di queste il 14% è a ricarica lenta (con potenza installata pari o inferiore a 7 kW), il 78% a ricarica accelerata in AC (tra più di 7 kW e 43 kW), un 4% fast DC (fino a 50 kW) e il restante 4% ad alta potenza (di cui quasi il 2% oltre i 150 kW).

Si assiste ad installazioni a potenze sempre più elevate, infatti nell’ultimo trimestre sono soprattutto i punti di ricarica in DC ad aumentare con un +46% per i punti di ricarica tra 50 e 150 kW e un +38% per i punti di ricarica con potenza superiore ai 150 kW.

La distribuzione sul territorio

Per quanto riguarda la distribuzione geografica, è confermato anche questo trimestre che il 57% circa dei punti di ricarica sono distribuiti nel Nord Italia, il 23% circa nel Centro mentre solo il 20% nel Sud e nelle Isole. Del totale dei punti di ricarica. Inoltre, il 32% è disponibile nei capoluoghi di provincia ed il restante negli altri comuni del territorio.

La Lombardia con 5.080 punti si conferma la regione più virtuosa, e da sola possiede il 17% di tutti i punti. Seguono nell’ordine Piemonte (11%), Lazio ed Emilia-Romagna con circa il 10% a testa e Veneto (9%) e la Toscana (8%). Le sei regioni complessivamente coprono il 64% del totale dei punti in Italia.

In termini di crescita assoluta, le regioni che sono cresciute maggiormente nell’ultimo trimestre sono (nell’ordine da quella che ha registrato l’aumento maggiore): la Lombardia, l’Emilia-Romagna, il Piemonte, il Lazio e il Veneto. Mentre in termini di crescita relativa le regioni che hanno incrementato di più i loro punti rispetto a marzo sono: Marche (+24%), Liguria (+21%), Emilia-Romagna (+14%), Lazio e Piemonte entrambe con +12%. Questo, purtroppo, evidenzia un trend negativo rispetto al trimestre precedente quando le regioni che crescevano di più in termini relativi erano del Sud e delle Isole, rendendo più evidente la necessità di misure per favorire una maggiore uniformità nel futuro.

La ricarica in autostrada

Ancora fortemente limitata la presenza di infrastrutture di ricarica in ambito autostradale, tuttavia si registrano dei segnali positivi. Infatti, anche per quanto riguarda i punti di ricarica in autostrada si evidenzia l’incremento trimestrale più alto mai registrato nelle nostre rilevazioni (+85 punti di ricarica ad uso pubblico) che portano ad un totale di 235 punti di ricarica disponibili sui corridoi autostradali. Di questi 151 con ricarica veloce o ultraveloce.Considerando la rete italiana autostradale complessiva di circa 7.318 km, come riportato dall’ART, risultano 2,1 punti di ricarica veloce ed ultraveloce ogni 100 km.

La ricarica “mobile”

Oltre alle Infrastrutture di Ricarica fisse, in Italia si sta sviluppando una rete di ricarica mobile, che si differenzia rispetto alla rete di ricarica tradizionale in quanto non è posizionata in un luogo specifico ma raggiunge l’utente interessato per effettuare la ricarica. Attualmente il servizio ci risulta presente nelle città di Roma, Milano, Bologna e Torino con un totale di 36 dispositivi mobili con una potenza di ricarica fino a 70kW, che si sommano ai 30.704 punti di ricarica menzionati nei paragrafi precedenti.

Il suo sviluppo potrebbe rappresentare una soluzione complementare per l’accelerazione verso un sistema di ricarica nazionale in grado di rispondere adeguatamente all’incremento previsto dei fabbisogni delle auto elettriche.