Analisi di mercato

Luglio 2021 – Quote di mercato oltre il 10% ma buio sul futuro degli incentivi

Luglio 2021

Dati aggiornati a luglio 2021

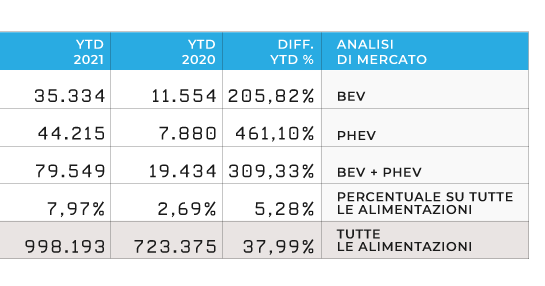

Progressivo vendite 2021

Tot BEV+PHEV

79.549

BEV

35.334 (44%)

PHEV

44.215(56%)

Parco circolante

Totale unità Bev+Phev

178.598

BEV

90.246

PHEV

88.352

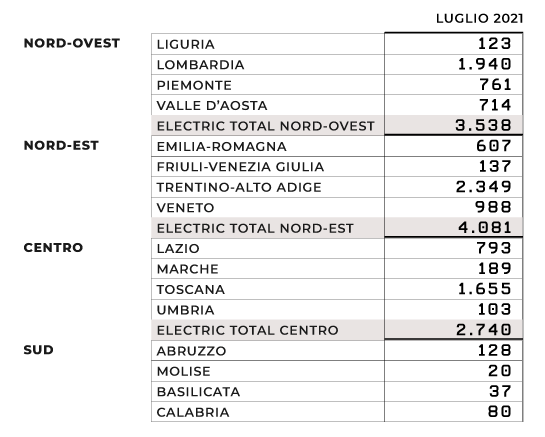

Distribuzione geografica

YTD 2021

Nord-ovest

24.584

Nord-est

26.607

Centro

21.608

Sud

4.474

Isole

2.276

Variazione vendite YTD 2021 Electric Total

YTD

+309%

Totale 2021

79.549

Totale 2020

19.434

Le 5 auto BEV più vendute in Italia (YTD 2021)

1. Fiat 500E

5.983

2. Smart ForTwo

3.930

3. Renault Twingo

3.755

4. Tesla Mod. 3

3.124

5. Renault Zoe

2.418

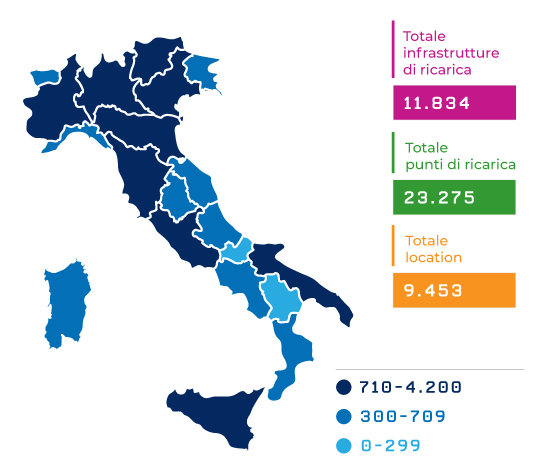

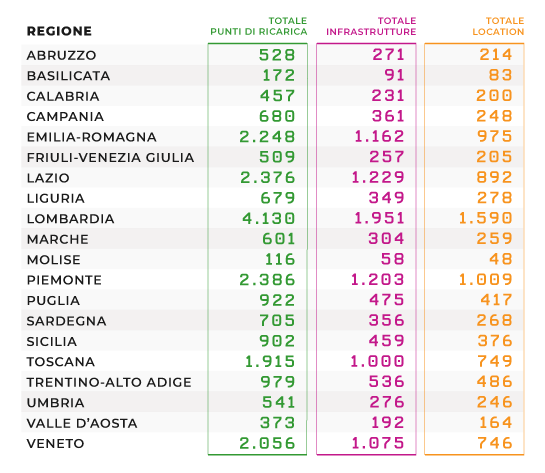

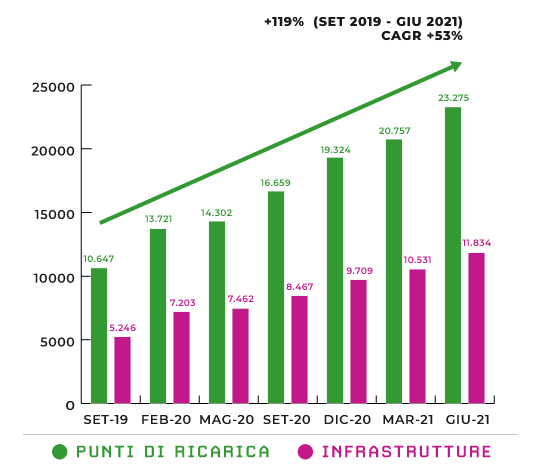

Punti di ricarica e infrastrutture

(giugno 2021)

Totale punti di ricarica

23.275

Totale infrastrutture

11.834

Totale Location

9.453

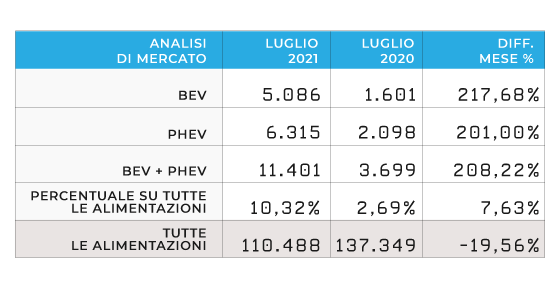

Assistiamo a un ulteriore rallentamento del mercato dell’auto rispetto ai volumi 2019 e persino a quelli del 2020, a causa della crisi pandemica, del giorno lavorativo in meno rispetto al 2020 e all’evidente effetto dell’annuncio degli incentivi alle 61-135 gCO2/km a disposizione da agosto 2021, con un calo a luglio 2021 del -19,56% rispetto all’anno precedente. Nel mese passato per quanto riguarda le PEV (le auto alla spina Plug-in Electric Vehicle, somma di BEV e PHEV) la crescita è del 208,22%, con 11.401 unità divise in 5.086 BEV (auto elettriche a batteria) e 6.315 PHEV (ibride plug-in), che crescono rispettivamente del 217,68% e del 201% rispetto alle vendite registrate a luglio dell’anno scorso. Impressionante ormai è la quota di mercato delle PEV che supera la soglia del 10,32% (rispettivamente 4,6% BEV e 5,7% PHEV , una crescita di mercato di quattro volte rispetto all’anno precedente quando erano solo all’1,17% e 1,53%), a fronte certamente di un mese di stanca del totale delle immatricolazioni rispetto a luglio 2020 (110.000 nel luglio 2021 contro i 137.000 dello stesso mese 2020).

Il DL Sostegni ormai in vigore ha portato in dote un rafforzamento del cosiddetto Extra-bonus per le 0-60 gCO2/km e a rimpinguare con 200 milioni di euro l’ormai da tempo esaurito incentivo alle 61-135 gCO2/km, fondi questi ultimi che finiranno con tutta probabilità nel giro di una decina di giorni persino in agosto. Purtroppo non è stato rafforzato l’ecobonus (4000€ e 6000€ rispettivamente per gli acquisti di BEV senza e con rottamazione di auto fino a euro 4) che era il volano più efficace finora per il mercato delle PEV. Se si consulta il sito dell’ecobonus del MiSE si vede il residuo di 40 milioni a oggi 2 agosto; è chiaro quindi, come denunciamo da mesi, che i fondi si esauriranno ben prima della fine di settembre, considerando una media di spesa settimanale poco superiore ai 10 milioni di euro a settimana, per quanto ad agosto tale dato diminuirà fisiologicamente per la contrazione degli acquisti totali. Questo avrà senz’altro un effetto devastante sui livelli di immatricolato, specialmente delle elettriche pure, nell’ultimo trimestre 2021.

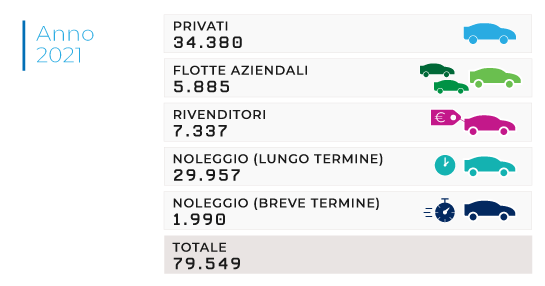

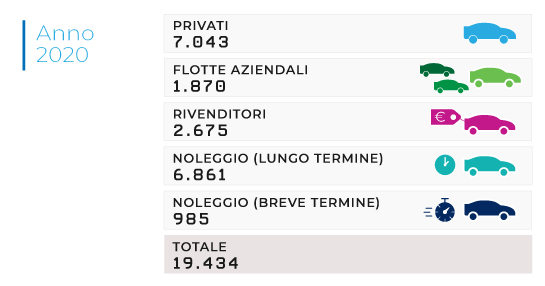

Tornando alla segmentazione di mercato, anche nel mese di luglio, le BEV totalizzano nel segmento privato un numero di unità (2.899) quasi identico alla somma delle altre modalità di acquisto aziendale e per noleggio. Questo dimostra, rispetto alle alimentazioni tradizionali in particolare alla benzina che vede il canale privato dominare per il 70% rispetto a tutti gli altri canali di vendita, che i veicoli elettrici accelerano le dinamiche di “non possesso” del mezzo che investono il mondo dell’automotive in generale. Anche sulle ibride plug-in la spinta maggiore arriva dal noleggio a lungo termine (2.522 unità) contro un privato di 2.181, in particolare nelle applicazioni di uso promiscuo dei dipendenti. Non è un caso in effetti che le PHEV che non accedono agli incentivi ecobonus, e costano quindi più di 50.000 euro ante IVA, sono circa il 15% dell’immatricolato, con le BEV invece che non accedono che si attestano al 4%.

In effetti questo è confermato anche dalle analisi delle vendite per modello. La BEV più venduta fino al mese di luglio 2021 si conferma la Fiat 500E che con 5.893 unità, cresce di oltre il 13% nel singolo mese. Al secondo posto, stabile, la Smart Fortwo con 3.930 unità (quasi +9% rispetto al mese precedente) seguita dalla Renault Twingo con 3.755 (+629 unità). Anche la Tesla Model 3 resta al quarto posto con 3.124 unità (che rallenta la sua crescita a causa delle politiche di consegna della casa americana, che si concentrano all’ultimo mese del trimestre). Con 2.418 unità chiude la top 5 la Renault Zoe (+253).

Per quanto riguarda le ibride plug-in, nella top 5 delle immatricolazioni fino a giugno 2021, la Jeep Compass è ancora salda al primo posto con 5.701 unità seguita dalla sorella più piccola Renegade, con 4.000 vetture. Si riconferma al terzo posto la Volvo XC 40 con 3.771 unità e seguono la Renault Captur con 3.303 unità, e chiude la classifica la BMW X1 con 2.436 vetture.

Si riconferma anche questo mese che i tre modelli elettrici puri di maggior successo sono citycar e utilitarie ovvero di segmento A e B, mentre al contrario le PHEV continuano con una maggiore diffusione dei segmenti meno di massa (C e D) a conferma dell’impiego delle ibride plug-in specialmente nell’uso promiscuo aziendale.

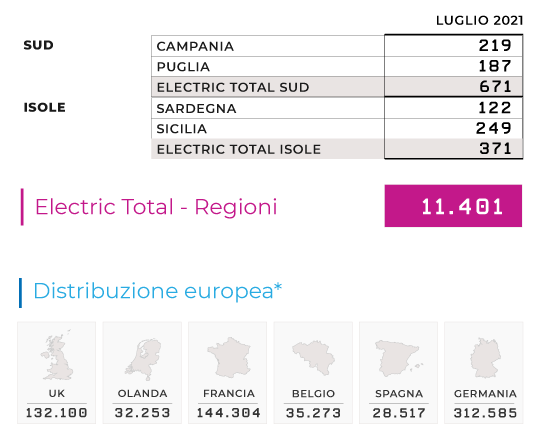

Dal punto di vista della distribuzione geografica, l’andamento delle vendite BEV+PHEV nel nostro Paese resta piuttosto stabile. Il 36% (4.081) è infatti avvenuto nel Nord-Est, in crescita di 3 punti percentuali restando saldo al primo posto. Il Nord-Ovest si conferma al secondo posto e si assesta al 31% (3.538), il Centro scende al 24% (2.740), infine, il Sud e Isole che si confermano all’ultimo posto stabili al 9% (1.042). Confermando come il divario tra Nord e Sud resta ancora uno dei principali ostacoli da superare.

Per quanto riguarda le immatricolazioni delle BEV al primo posto troviamo il Trentino-Alto Adige con 1.031 unità che supera le 1.019 unità della Lombardia che scende per poco al secondo posto. Seguono il Veneto che si riprende la terza posizione della classifica con 583 unità, il Lazio (393) e la Toscana (374). La regione con il maggior numero di immatricolazioni di veicoli PHEV è invece il Trentino-Alto Adige (1.318) che supera la Toscana (1.281) a cui seguono Lombardia (921) e Valle D’Aosta (473).

Comparando le vendite di giugno 2021 dei principali mercati europei la Germania conferma il suo primato in termini di immatricolazioni PEV con 64.765 unità e un incremento rispetto all’anno precedente di oltre il 233%, segue la Francia con 37.409 unità (+121% rispetto al 2020) e il Regno Unito a chiudere il podio con 31.981 immatricolazioni (+161% sul 2020).