Analisi di mercato

Luglio 2022 – Perché scendono le immatricolazioni di auto elettriche?

Luglio 2022

Dati autovetture aggiornati a luglio 2022

Progressivo vendite 2022

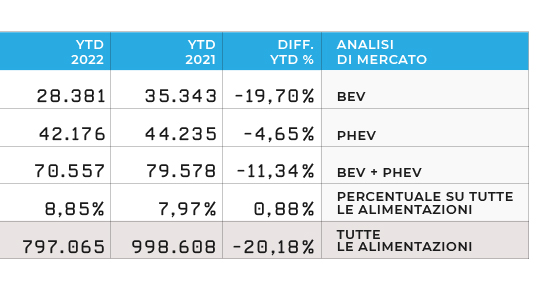

Tot BEV+PHEV

70.557

BEV

28.381 (40%)

PHEV

42.176(60%)

Parco circolante

Totale unità Bev+Phev

306.278

BEV

150.519

PHEV

155.759

Distribuzione geografica

(BEV + PHEV) YTD 2022

Nord-ovest

21.095

Nord-est

24.970

Centro

17.845

Sud

4.422

Isole

2.225

Variazione vendite YTD 2022 (BEV + PHEV)

YTD

-11,34%

Totale 2022

70.557

Totale 2021

79.578

Le 5 auto BEV più vendute in Italia (YTD 2022)

1. Fiat 500E

4.357

2. Smart ForTwo

2.722

3. Dacia Spring

2.092

4. Tesla Model Y

1.680

5. Renault Twingo

1.309

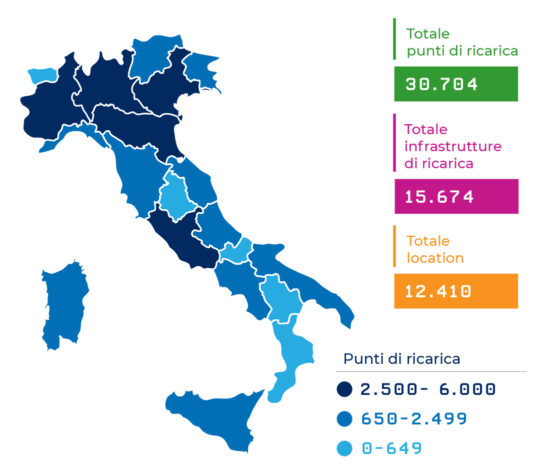

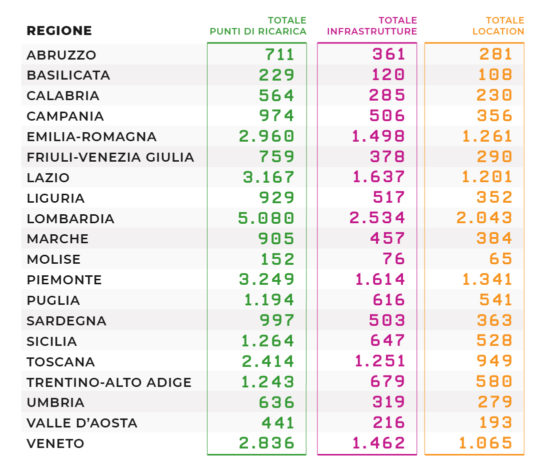

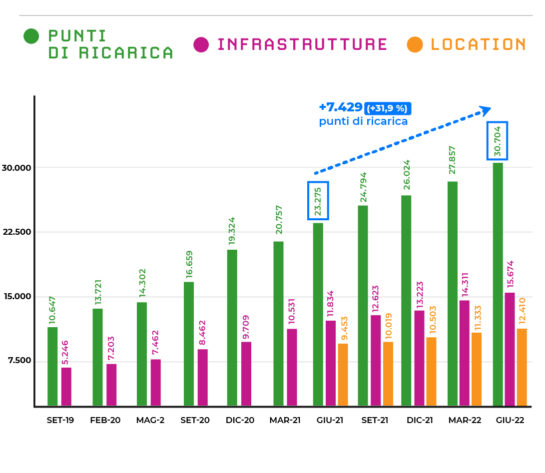

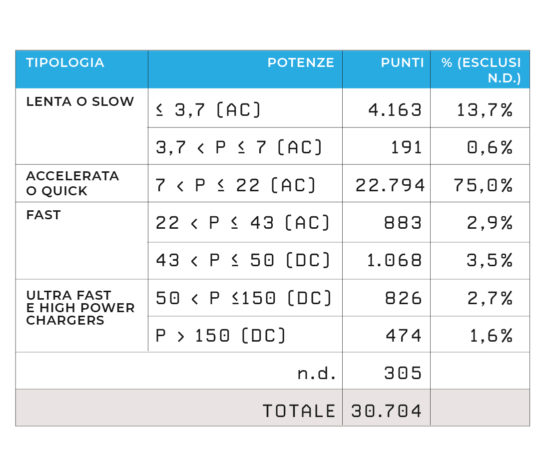

Punti di ricarica e infrastrutture

(giugno 2022)

Totale punti di ricarica

30.704

Totale infrastrutture

15.674

Totale Location

12.410

A luglio 2022, i veicoli completamente elettrici BEV, così come i veicoli PHEV perdono importanti quote di mercato in termini di immatricolazioni, attestandosi rispettivamente al 3,3% e al 4,6% (lo scorso anno erano 4,6% e 5,7%).

Le immatricolazioni di veicoli elettrici sono quindi basse, in un quadro complessivo di totale immatricolato pari a 109.993 auto, che si attesta per la prima volta nel 2022 in linea con lo stesso mese del 2021. Perché non succede anche con le auto elettriche? Probabilmente perché luglio 2022 è il primo mese in cui non assistiamo alle immatricolazioni dovute alle consegne delle BEV incentivate con ecobonus 2021 (che andavano immatricolate entro il 30 giugno 2022); a questo si aggiunge l’effetto della mancanza di prodotto, che è drammaticamente legata alla crisi di materie prime. Nei Paesi in cui le consegne erano già pianificate da tempo, pur avendo poca offerta, l’elettrico cresce: alla fine del primo semestre, nei sette Paesi europei di cui teniamo traccia, l’unico in cui la quota di mercato dei veicoli elettrici puri non cresce è l’Italia, in tutti gli altri la market share sale anche in maniera significativa (Germania: market share al 13,53%, dal 10,71% del 2021). Inoltre, la struttura attuale degli incentivi è sicuramente inadeguata. Considerando la limitazione al canale privato imposta alle categorie 0-20 e 21-60 gCO2/km, e gli attuali limiti di prezzo, di fatto, stiamo perdendo almeno un 70% della domanda ipotetica di questi veicoli. La preoccupazione che gli incentivi finissero in un tempo troppo limitato ha portato i decisori ad introdurre dei vincoli eccessivi, che stanno invece frenando il mercato delle auto elettriche.

C’è chi dice, anche fra rappresentanti dei costruttori, che la colpa è di una rete di ricarica pubblica inadeguata che non invoglia gli utenti ad acquistare i veicoli elettrici. Ebbene i numeri del confronto Europeo in realtà smentiscono questa lettura: l’Italia ha più punti di ricarica per veicolo circolante elettrico del Regno Unito, della Francia, della Germania e della Norvegia, ha un livello di potenza media degli stessi più alto della media Europea e di Germania, Francia, Svezia e Spagna. Anche in termini di punti di ricarica pubblici per 100.000 abitanti, quindi senza considerare la penetrazione di mercato dei veicoli elettrici, l’Italia è avanti rispetto alla Francia che conta nel 2022 una quota di mercato di auto BEV oltre il 12% (rispettivamente 49 e 44 punti di ricarica ogni 100.000 abitanti).

É evidente quindi che continuare a dare la responsabilità alle infrastrutture di ricarica di una crescita di veicoli elettrici più lenta nel nostro Paese rispetto ad altri Paesi europei non è sano. C’è da crescere sul numero di infrastrutture di ricarica ad accesso pubblico, con più di 40.000 punti di ricarica ad alta potenza da installare con fondi PNRR entro il 2026 e accelerando sui bandi per la ricarica lungo le autostrade, c’è da semplificare l’installazione di punti di ricarica privati e c’è da crescere con il numero di veicoli elettrici (anche per poter far stare in piedi il business delle ricariche, visto che non le installa lo Stato gratis ma società private che investono fondi propri).

Di seguito gli approfondimenti:

- Le auto elettriche

- Il mercato totale delle auto

- I canali di mercato delle elettriche

- La top 5 di modelli BEV e PHEV

- La distribuzione geografica

- Il confronto con l’Europa a giugno 2022

- I veicoli commerciali leggeri

Le auto elettriche

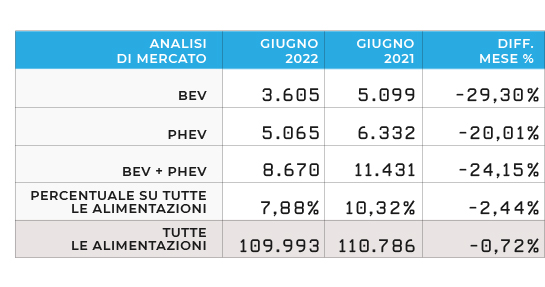

A luglio 2022 le auto con possibilità di ricarica (somma di BEV, elettriche pure, e PHEV, veicoli ibridi plug-in) sono in netto calo rispetto a luglio 2021; infatti, in questo mese sono state immatricolate 8.670 unità a fronte delle 11.431 vendute nello stesso mese dello scorso anno, con un calo pari al -24,15%.

Le auto BEV (elettriche a batterie) scendono del -29,30% rispetto allo stesso mese dello scorso anno, per un totale di 3.605 unità immatricolate; mentre le PHEV (ibride plug-in) diminuiscono del -20,01% registrando un totale di 5.065 unità immatricolate nel mese. La quota di mercato delle auto BEV e PHEV immatricolate è in calo e non raggiunge neanche l’8% (7,88%) a fronte di luglio 2021, quando era 10,32%.

Le auto ibride plug-in (PHEV) continuano a superare quelle full electric (BEV), con +1.460 unità a luglio 2022, rappresentando il 58% delle auto con la spina immatricolate. Non è detto però, visto l’andamento degli incentivi, che questo trend non si manterrà stabile nel corso dei prossimi mesi del 2022.

In questo mese, quindi, il parco circolante è di 306.278 auto elettriche, delle quali 150.519 sono BEV e 155.759 PHEV. I veicoli elettrici circolanti sono, ad oggi, sostanzialmente equamente distribuiti tra BEV e PHEV nel nostro Paese.

Il mercato totale delle auto

I numeri contenuti delle immatricolazioni di luglio permettono di raggiungere un numero di auto immatricolate questo mese sostanzialmente pari a quello del 2021, ma sempre con un numero di veicoli immatricolati inferiore alle 110.000 unità (109.993, mentre a luglio 2021 se ne immatricolavano 110.786, con una differenza inferiore al -1%). È però utile ricordare che a luglio 2021 il Total market era penalizzato anche dalla attesa degli incentivi poi sbloccati a fine luglio.

Sarà interessante attendere i dati dei prossimi mesi per approfondire se il ritardo nelle consegne dovuto alla carenza di materie prime sta modificando il “classico” andamento mensile italiano di immatricolazioni (che prevedeva una sostanziale riduzione nei mesi estivi ed una seconda metà dell’anno ridotta rispetto ai primi sei mesi), a favore di una distribuzione mensile di immatricolazioni più “costante” e meno allineata alla domanda.

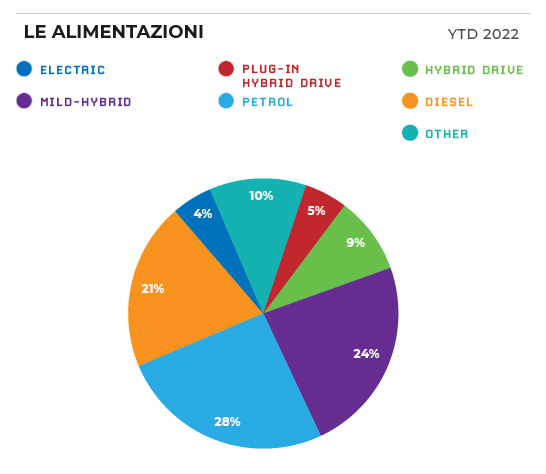

Di seguito la distribuzione delle immatricolazioni da inizio anno per alimentazione.

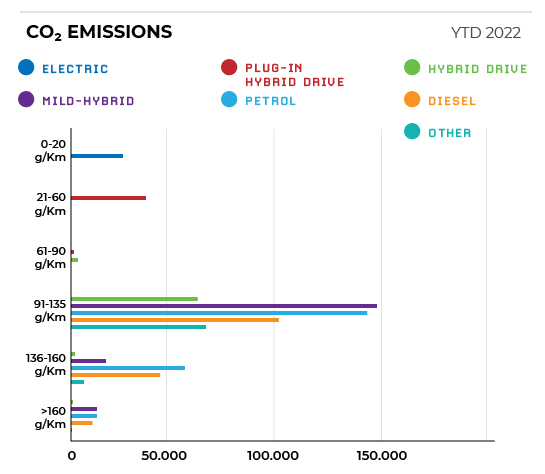

Ormai costante la distribuzione delle auto per classe di emissioni, che vede il mercato dell’auto da gennaio a luglio 2022 ormai trainato dalla categoria di emissione 91-135 gCO2/km indipendentemente dagli incentivi: nei primi sette mesi del 2022 quasi 7 auto su 10 immatricolate, infatti, appartengono a questa categoria (il 67,1%).

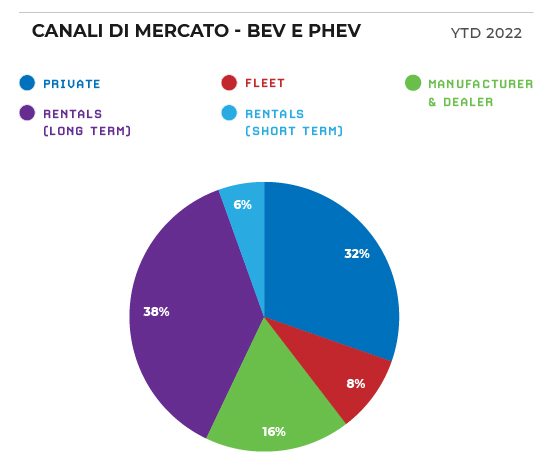

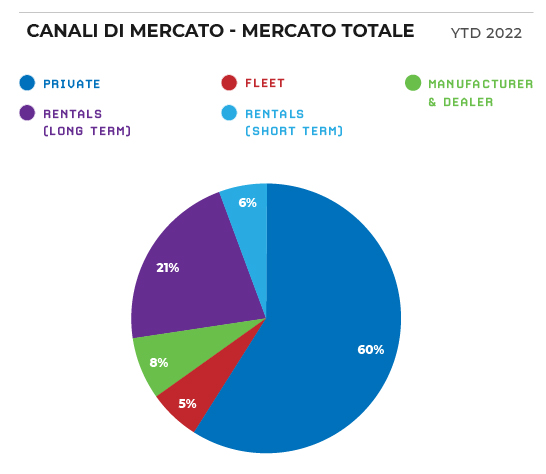

I canali di mercato delle elettriche

Per quanto riguarda i canali di mercato, nel mese di luglio 2022, le BEV totalizzano nel canale privato un numero di unità pari a 1.685, in crollo rispetto al mese di luglio 2021 (-41,94%), pur continuando ad essere il canale con il numero maggiore di immatricolazioni, rappresentando il 46,74% del totale. Il canale Manufacturer and Dealer è l’unico canale in aumento rispetto a luglio 2021 in termini assoluti con +192 immatricolazioni e +42,38%, mentre i noleggi a breve termine sono invariati ed il noleggio a lungo termine è in calo del -34,70%.

Per quanto riguarda le PHEV tutti i canali sono in diminuzione rispetto a luglio 2021, ad eccezione del noleggio a breve termine che continua la sua crescita con 1.150 immatricolazioni nel mese (+833 rispetto a luglio 2021, rappresentando così quasi 1/5 delle immatricolazioni mensili). Il primo canale di vendita continua, comunque, ad essere il noleggio a lungo termine, che rappresenta il 34,89% delle immatricolazioni PHEV di luglio 2022.

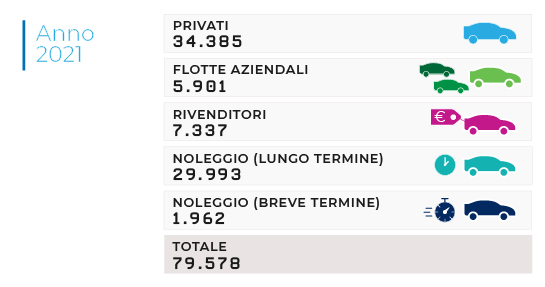

Considerando il numero delle immatricolazioni per le auto BEV avvenute da inizio anno fino a luglio 2022, le auto-immatricolazioni continuano ad essere, come per gli scorsi mesi, il canale di mercato che registra l’aumento più forte rispetto al dato registrato lo scorso anno fino a giugno 2021 (+3.059), mentre il canale privato quello che registra la diminuzione più forte (-6.797). Per le auto PHEV l’aumento più rilevante è avvenuto nel canale del noleggio a breve termine (+2.190), comunque seguito al secondo posto dalle auto-immatricolazioni (+701). Anche in questo caso è il canale privato a ridurre di più le sue immatricolazioni rispetto a luglio 2021 (-5.042).

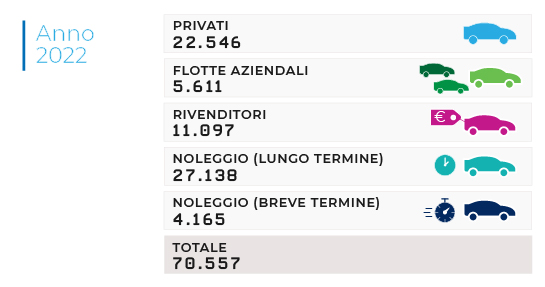

Complessivamente la auto elettriche (BEV+PHEV) registrano da inizio anno fino a luglio 2022 il numero di immatricolazioni più alto nel canale del noleggio (44,37% delle immatricolazioni totali), seguono il canale privato (31,95%), auto-immatricolazioni (15,73%) e, infine, flotte aziendali (7,95%).

La top 5 di modelli BEV e PHEV

Per la top 5 delle BEV più vendute fino a luglio 2022 si conferma al primo posto la Fiat 500E con 4.357 unità seguita dalla Smart Fortwo con 2.722 che resta stabile al secondo posto. Anche la Dacia Spring con 2.092 veicoli riconferma il terzo posto della classifica. Seguono stabili al quarto posto la Tesla Model Y con 1.680 auto ed al quinto la Renault Twingo con 1.309 unità.

Per quanto riguarda le ibride plug-in, regina della top 5, resta salda al primo posto la Jeep Compass, con 7.941 unità. Seguono al secondo e terzo posto la sorella più piccola Renegade (4.979) e la BMW X1 (2.346). In quarta posizione stabile la Mercedes GLE (1.942) ed al quinto posto chiude la classifica la LYNK & CO 01 (1.797).

Anche nel mese di giugno 2022 i principali modelli 100% elettrici di maggior successo sono citycar e utilitarie (segmenti A e B), mentre al contrario le PHEV continuano con una maggiore diffusione nei segmenti più premium (C e D). Questo conferma l’impiego delle ibride plug-in specialmente nell’uso promiscuo aziendale, coerentemente con il fenomeno della maggiore penetrazione per le PHEV del canale di noleggio, rispetto alle BEV.

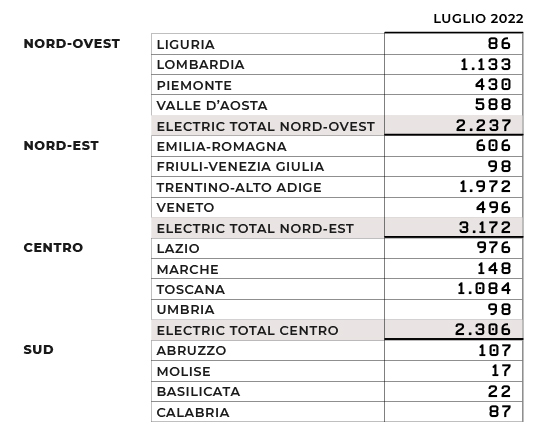

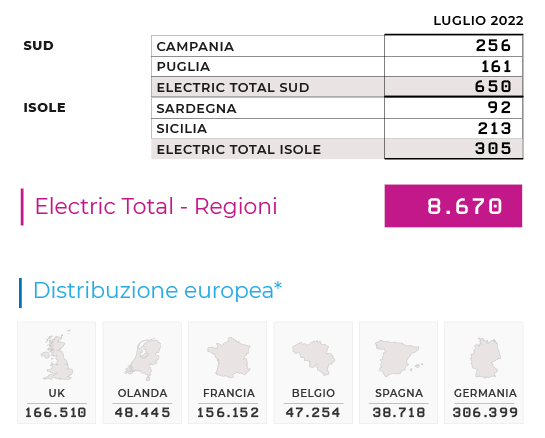

La distribuzione geografica

Dal punto di vista geografico, la distribuzione di BEV e PHEV nel nostro Paese resta piuttosto stabile e in linea con il trend di mercato.

In termini di vendite il Nord-Est si conferma in prima posizione con 3.172 unità (36%) seguito dal Centro con 2.306 unità (27%).

Il Nord-Ovest invece sale al (26%) con 2.237 immatricolazioni, mentre Sud e Isole chiudono rispettivamente al 7% (650) e al 4% (305). Il divario tra Nord e Sud resta ancora uno dei principali ostacoli da superare.

Per quanto riguarda le immatricolazioni delle sole BEV, questo mese al primo posto troviamo il Lazio con 609 unità (17%) che supera di poco la Lombardia al secondo posto con 575 unità (16%). Stabile al terzo posto segue il Trentino-Alto Adige 446 unità (12%), in quarta posizione risale l’Emilia-Romagna che questo mese immatricola 277 unità (8%) e in quinta posizione troviamo la Toscana con 260 unità (7%).

La regione con il maggior numero di immatricolazioni di veicoli PHEV è di nuovo il Trentino-Alto Adige (1.526 unità; 30%). Al secondo posto troviamo la Toscana (824 unità; 16%) ed al terzo risale la Lombardia (558 unità; 11%) a cui seguono la Valle d’Aosta (429 unità; 8%) e Lazio (367 unità; 7%).

Il confronto con l’Europa a giugno 2022

Guardando ai dati di immatricolazioni di giugno 2022 del mercato europeo è interessante evidenziare che in un mercato totale auto che cala in tutti i sei Paesi in considerazione (Belgio, Francia, Germania Olanda, Regno Unito e Spagna) tra il -9% ed il -25%, l’unico a far registrare una riduzione di immatricolazioni di veicoli completamente elettrici (BEV) è la Germania, dove comunque vengono immatricolati il 14,38% di veicoli BEV con quote di mercato dei puri elettrici in aumento rispetto al 2021, mentre in tutti gli altri Paesi le auto BEV sono in crescita anche in valore assoluto.

Si conferma la classifica degli ultimi mesi: il primato sulle immatricolazioni di veicoli completamente elettrici (BEV) del mese di giugno 2022 va alla Germania, con un totale di 32.298 veicoli BEV, che diminuisce leggermente rispetto a giugno 2021 (-3,47%). Al secondo posto il Regno Unito con 22.737 auto BEV immatricolate, confermando così il trend positivo visto nei mesi scorsi, anche se in rallentamento, con +14,59% di immatricolazioni rispetto a giugno 2021). Al terzo posto la Francia con 21.895 auto BEV (+4,76% rispetto a giugno 2021) e al quarto posto l’Olanda con 7.387 unità immatricolate (+25,12% rispetto a giugno 2021). Infine, al quinto posto la Spagna, per la prima volta (3.183 immatricolazioni, +22,56% rispetto a giugno 2021) con più immatricolazioni del Belgio (2.844 immatricolazioni, +25,67% rispetto a giugno 2021). Questi ultimi due Paesi si confermano anche gli unici, rispetto ai precedenti, in cui le immatricolazioni di vetture PHEV è superiore rispetto alle BEV.

In questo scenario l’Italia, a giugno 2022, continua a registrare meno immatricolazioni BEV dell’Olanda, con sole 5.975 auto immatricolate.

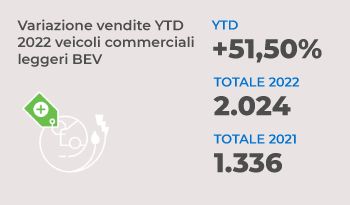

I veicoli commerciali leggeri

A luglio 2022 i veicoli commerciali leggeri full electric proseguono la loro crescita, facendo segnare 2.024 veicoli immatricolati da inizio anno con una market share del 2,17% e una crescita del +51,50% rispetto allo stesso periodo del 2021 (in cui erano stati immatricolati 1.336 veicoli).

Tutto questo in un momento in cui il mercato totale continua nella contrazione, che raggiunge questo mese il -11,94% (con 93.297 veicoli immatricolati nel 2022, a fronte dei 105.949 del 2021, da inizio anno).