Analisi di mercato

Settembre 2022 – Troppa incertezza: consumatori preoccupati non acquistano

Settembre 2022

Dati autovetture aggiornati a settembre 2022

Progressivo vendite 2022

Tot BEV+PHEV

85.045

BEV

35.735 (42%)

PHEV

49.310(58%)

Parco circolante

Totale unità Bev+Phev

320.776

BEV

157.873

PHEV

162.893

Distribuzione geografica

(BEV + PHEV) YTD 2022

Nord-ovest

25.202

Nord-est

29.948

Centro

21.864

Sud

5.349

Isole

2.682

Variazione vendite YTD 2022 (BEV + PHEV)

YTD

-15,01%

Totale 2022

85.045

Totale 2021

100.069

Le 5 auto BEV più vendute in Italia (YTD 2022)

1. Fiat 500E

5.188

2. Smart ForTwo

3.159

3. Tesla Model Y

2.748

4. Dacia Spring

2.208

5. Renault Twingo

1.656

Punti di ricarica e infrastrutture

(settembre 2022)

Totale punti di ricarica

32.776

Totale infrastrutture

16.700

Totale Location

13.225

Italia: devastante il risultato delle vendite BEV a privati e le flotte non crescono. Il canale privato è dimezzato da un momento di incertezza e confusione (a cui contribuisce la disinformazione sull’elettrificazione e la diffusione di fake news), oltre alla disponibilità limitata di veicoli da immatricolare che frena ulteriormente tutti i canali.

A settembre 2022 i veicoli completamente elettrici BEV, così come i veicoli PHEV, immatricolati nel mese sono infatti in calo rispetto a settembre 2021 (rispettivamente -40,1% e -20,4%) in un mercato totale che recupera il 5,6%, in uno dei mesi con tipicamente maggiori immatricolazioni dell’anno.

Rimane comunque il crollo di immatricolato da gennaio ad oggi, che rispetto al 2021 fa registrare un -24,05% per le BEV, in linea con il calo del -16,16% del mercato auto totale.

Le elettriche non le vuole nessuno? I dati Europei consolidano la crescita della market share rispetto allo scorso anno, quindi si smentisce questa affermazione. Si potrebbe dire che in un mercato come quello italiano monopolizzato da segmenti più bassi, i modelli disponibili BEV mal si conciliano con la domanda potenziale. In realtà i veicoli BEV di categoria A e B esistono, e in mercati più consolidati, come la Francia e la Germania, occupano quasi tutte le posizioni della top five mensile.

Cosa non sta funzionando allora? In tutti questi Paesi la certezza degli incentivi, che sono stati programmati dallo scorso anno e immutati per un triennio, ha permesso una programmazione di vendita delle case auto; contemporaneamente gli incentivi sono stati costruiti con valori unitari più alti, cap di prezzo più alti e supportano anche le auto a noleggio e le flotte aziendali (persone giuridiche). In Italia invece si susseguono cambi di regole in corsa, che dopo due mesi ancora non sono cogenti, e, prima viene annunciata l’inclusione delle persone giuridiche nei beneficiari degli incentivi, per poi scoprire che vi si dedica solo il 5% di tutti i fondi, limitando prepotentemente l’efficacia di tale misura sul mercato.

Per cambiare questo andamento e portare l’Italia al livello degli altri Paesi Europei sarà necessario che il nuovo governo, oltre ovviamente a intervenire sulla drammatica situazione del prezzo dell’energia, apra all’utilizzo dei fondi disponibili anche da parte delle flotte aziendali e alzi il cap di prezzo per le auto 0-20 per includere anche auto di segmenti C ma che hanno ancora prezzi superiori al limite attuale.

Di seguito gli approfondimenti:

- Le auto elettriche

- Il mercato totale delle auto

- I canali di mercato delle elettriche

- La top 5 di modelli BEV e PHEV

- La distribuzione geografica

- Il confronto con l’Europa ad agosto 2022

- I veicoli commerciali leggeri

- La ricarica dei veicoli elettrici

Le auto elettriche

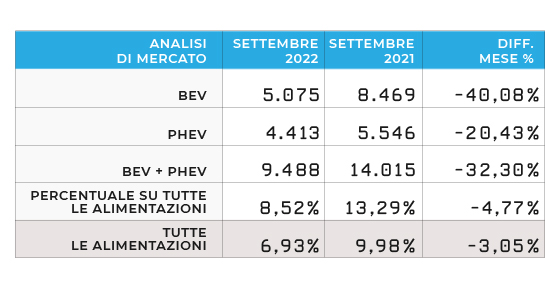

A settembre 2022 le immatricolazioni delle auto con possibilità di ricarica (somma di BEV, elettriche pure, e PHEV, veicoli ibridi plug-in) diminuiscono del -32,30% rispetto a settembre 2021: in questo mese sono state immatricolate 9.488 unità a fronte delle 14.015 unità immatricolate nello stesso mese dello scorso anno.

Tale riduzione si deve soprattutto alle auto BEV (elettriche a batteria) che rispetto a settembre 2021 scendono del -40,10%, con un totale di 5.075 unità immatricolate; anche le PHEV (ibride plug-in) registrano un calo rispetto allo stesso mese dello scorso anno, leggermente più basso ma pur sempre consistente, pari a -20,43% per un totale di 4.413 unità immatricolate nel mese. Si riduce, inoltre, la quota delle auto BEV e PHEV immatricolate sul mercato totale registrando un valore pari all’8,52% a fronte di una quota di settembre 2021 pari al 13,29%.

Nonostante il forte calo delle immatricolazioni BEV rispetto allo scorso anno, rispetto ai mesi precedenti del 2022, in cui le auto ibride plug-in (PHEV) rappresentavano la quota prevalente di immatricolazioni di auto elettriche, a settembre le auto full electric (BEV) immatricolate superano le auto ibride plug-in (PHEV), rappresentando il 53% delle auto con spina immatricolate nel mese.

In questo mese, quindi, il parco circolante è di 320.766 auto elettriche, delle quali 157.873 sono BEV e 162.893 PHEV. I veicoli elettrici circolanti sono, ad oggi, sostanzialmente equamente distribuiti tra BEV e PHEV nel nostro Paese.

Il mercato totale delle auto

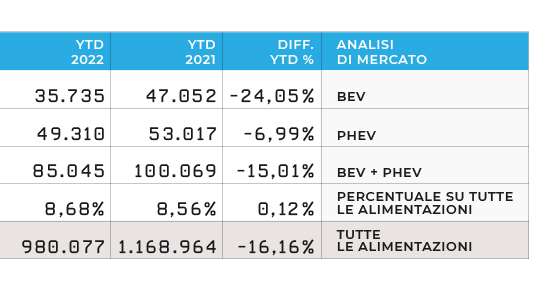

Il mercato totale delle auto registra a settembre 2022 un immatricolato pari a 111.361 unità. Rispetto a settembre 2021 si registra un aumento di +5.880 unità (+5,57%). Tuttavia, questo incremento non è in grado di incidere sull’YTD del 2022 rispetto a quello dello scorso anno. Il mercato totale da gennaio 2022 fino a settembre 2022, infatti, continua a presentare un immatricolato più basso rispetto al totale immatricolato nello stesso periodo dello scorso anno, per un totale di 980.077 unità immatricolate contro 1.168.964 unità immatricolate lo scorso anno (gennaio-settembre 2021).

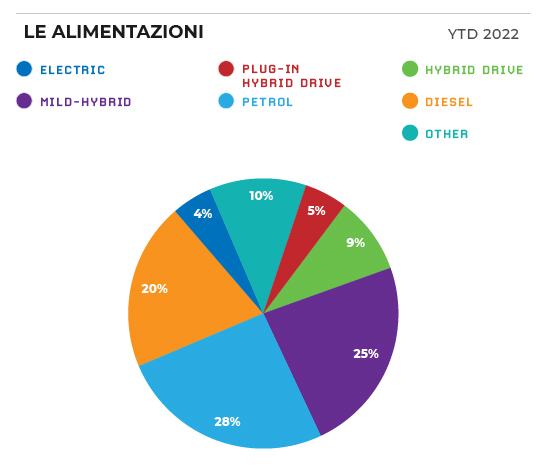

Di seguito la distribuzione delle immatricolazioni da inizio anno per alimentazione.

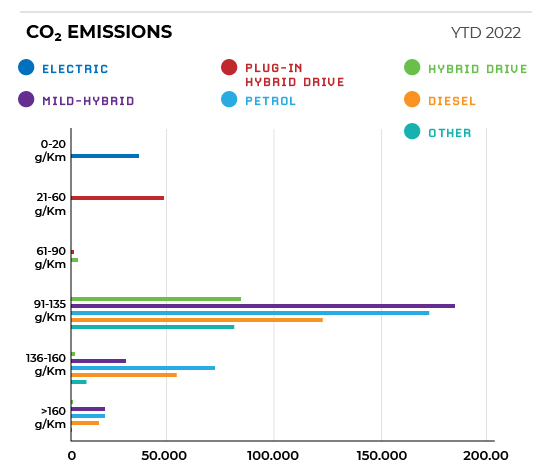

Rimane costante la distribuzione delle auto per classe di emissioni con il mercato dell’auto da gennaio a settembre 2022 trainato dalla categoria di emissione 91-135 gCO2/km indipendentemente dagli incentivi: il 66,50% di auto immatricolate appartengono, infatti, a questa categoria.

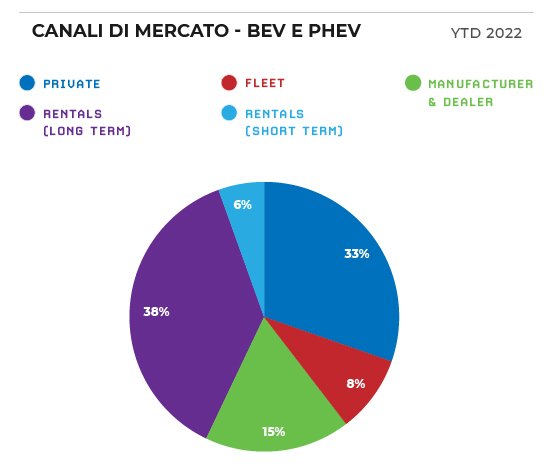

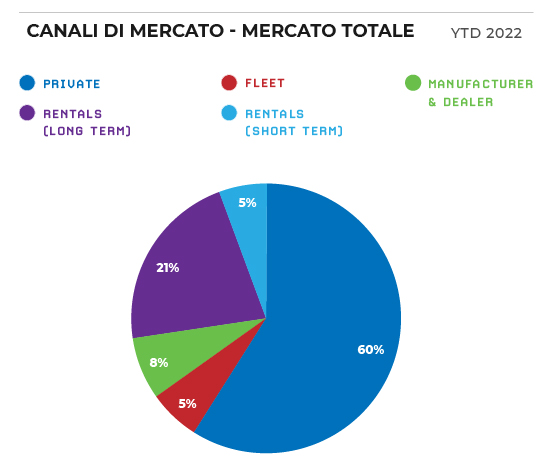

I canali di mercato delle elettriche

Se si guarda ai canali di mercato, nel mese di settembre 2022, le BEV totalizzano per il canale privato un numero di unità pari a 2.231 registrando un valore dimezzato (-2.687 unità, -54,64%) rispetto al valore registrato lo stesso mese dello scorso anno. Nonostante il crollo, rimane comunque quest’ultimo il canale con il numero maggiore di immatricolazioni, rappresentando quasi il 44% (43,96%) del totale. A seguire il canale del noleggio a lungo termine con 1.375 unità (che registra comunque un calo di -203 unità rispetto a settembre 2021) e al terzo posto il Manufacturer and Dealer con 665 unità (-583 unità rispetto allo scorso anno). Rimangono per lo più costanti ai dati registrati lo scorso anno gli ultimi canali in classifica, ossia le flotte con 613 unità (+2 unità) e il canale del noleggio a breve termine con 191 unità (+77 unità).

Per quanto riguarda le PHEV tutti i canali sono in diminuzione rispetto a settembre 2021, ad eccezione del noleggio a breve termine che registra un aumento di +108 unità (+51,43%) con un totale di 318 unità, continuando però ad essere ultimo canale in classifica. Il canale del noleggio a lungo termine continua a confermarsi il primo canale di vendita, nonostante un leggero calo di -138 unità rispetto allo scorso anno, con 2.073 unità.

Considerando il numero delle immatricolazioni per le auto BEV avvenute da inizio anno fino a settembre 2022, le auto-immatricolazioni, nonostante il calo di questo mese, continuano ad essere il canale di mercato che registra l’aumento più forte rispetto al dato registrato lo scorso anno fino a settembre 2021 (+2.646 unità), mentre il canale privato quello che registra la diminuzione più forte (-10.718 unità). Per le auto PHEV l’aumento più rilevante è avvenuto nel canale del noleggio a breve termine (+2.254 unità), seguito al secondo posto dalle auto-immatricolazioni (+371), mentre tutti gli altri canali sono in calo rispetto all’YTD dello scorso anno. Anche in questo caso è il canale privato ad incidere maggiormente sulla riduzione delle vendite rispetto al dato fino a settembre 2021 con un calo di -5.972 unità.

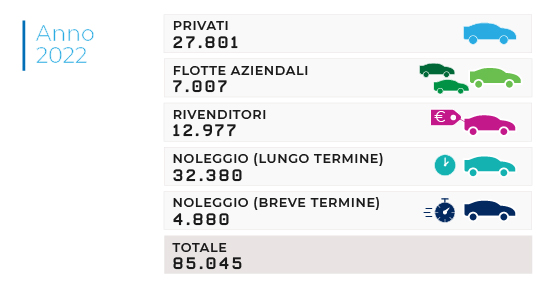

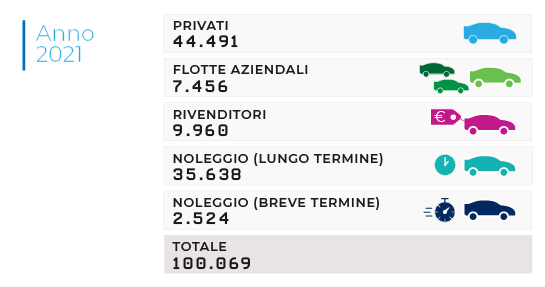

Complessivamente la auto elettriche (BEV+PHEV) registrano da inizio anno fino a settembre 2022 il numero di immatricolazioni più alto nel canale del noleggio (43,81% delle immatricolazioni totali), seguono il canale privato (32,69%), auto-immatricolazioni (15,26%) e, infine, le flotte aziendali (8,24%).

La top 5 di modelli BEV e PHEV

Per la top 5 delle BEV più vendute fino a settembre 2022 si conferma al primo posto la Fiat 500E con 5.188 unità seguita dalla Smart Fortwo con 3.159 auto che resta stabile al secondo posto. Sale al terzo posto la Tesla Model Y con 2.748 veicoli mentre la Dacia Spring scende al quarto posto della classifica con 2.208 auto. Chiude la classifica la Renault Twingo con 1.656 unità che resta stabile al quinto posto.

Per quanto riguarda le ibride plug-in, regina della top 5, resta salda al primo posto la Jeep Compass, con 8.575 unità. Segue stabile al secondo posto la sorella più piccola Renegade (5.331) mentre sale in terza posizione la LYNK & CO 01 (2.388). Scende in quarta posizione la BMW X1 (2.383) ed al quinto posto chiude la classifica la Mercedes GLE (2.341).

Anche nel mese di settembre 2022 i principali modelli 100% elettrici di maggior successo sono principalmente citycar e utilitarie (segmenti A e B), mentre al contrario le PHEV continuano con una maggiore diffusione nei segmenti più premium (C e D). Questo conferma l’impiego delle ibride plug-in specialmente nell’uso promiscuo aziendale, coerentemente con il fenomeno della maggiore penetrazione per le PHEV del canale di noleggio, rispetto alle BEV.

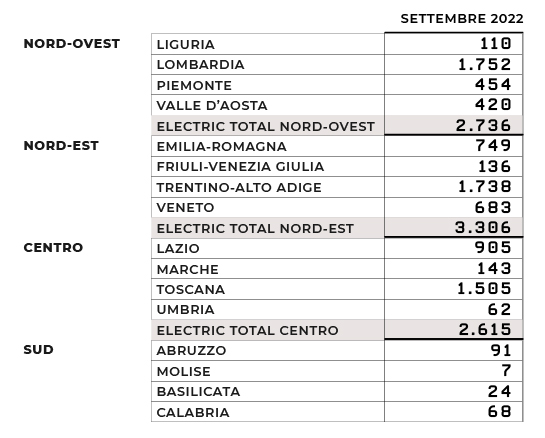

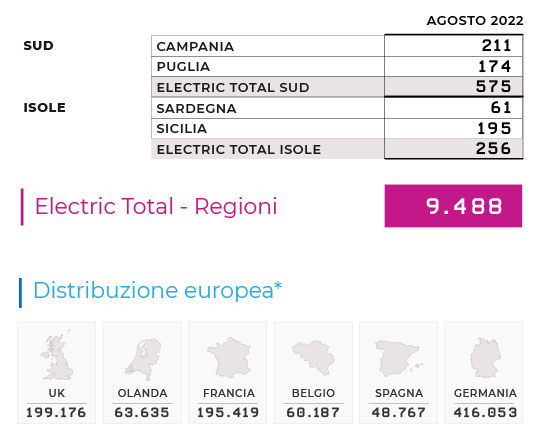

La distribuzione geografica

Dal punto di vista geografico, la distribuzione di BEV e PHEV nel nostro Paese resta piuttosto stabile e in linea con il trend di mercato.

In termini di vendite il Nord-Est si conferma in prima posizione con 3.306 unità (34%) seguito dal Nord Ovest con 2.736 unità (29%) che supera il Centro di poche unità, 2.615 (28%).

Il Sud e Isole chiudono rispettivamente con 575 (6%) e 256 (3%) unità.

Il divario tra Nord e Sud resta ancora uno dei principali ostacoli da superare.

Per quanto riguarda le immatricolazioni delle sole BEV, questo mese nelle prime tre posizioni troviamo la Lombardia con 885 (17%), il Trentino-Alto Adige con 819 unità (16%) e la Toscana con 618 (12%), che complessivamente rappresentano circa il 45% del totale. Segue il Lazio con 544 veicoli (11%) e al quinto posto l’Emilia-Romagna con 430 (8%).

La regione con il maggior numero di immatricolazioni di veicoli PHEV è il Trentino Alto-Adige con 919 unità (22 %). A breve distanza seguono Toscana con 887 (20%) e Lombardia con 867 (20%) vetture, complessivamente solo queste tre regioni rappresentano oltre il 60% del totale. Seguono il Lazio con 361 (8%) e l’Emilia-Romagna con 319 (7%).

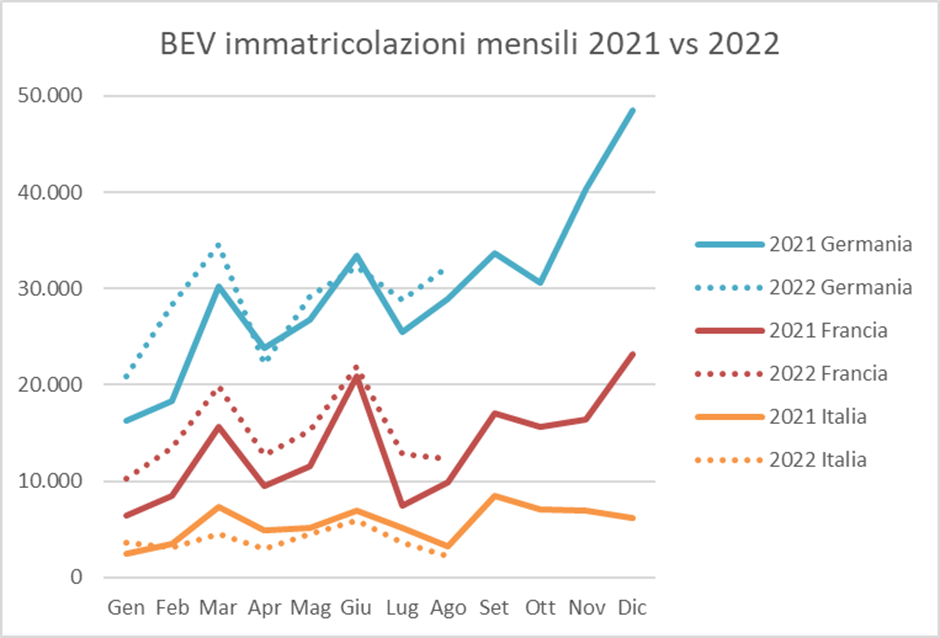

Il confronto con l’Europa ad agosto 2022

Guardando ai dati di immatricolazioni di agosto 2022 del mercato europeo, da inizio anno, è significativo il calo del mercato totale in tutti i sei Paesi in considerazione (Belgio, Francia, Germania, Olanda, Regno Unito e Spagna) tra il -5,7% ed il -12,9% (in leggera ripresa rispetto a luglio), mentre le auto BEV proseguono la loro crescita.

Si conferma la classifica degli ultimi mesi: il primato sulle immatricolazioni di veicoli completamente elettrici (BEV) del mese di agosto 2022 va alla Germania, con un totale di 32.321 auto BEV. Al secondo posto la Francia con 12.326 auto BEV immatricolate che continua ad essere più avanti del Regno Unito, che si ferma nuovamente a 10.006 immatricolazioni. Quarta l’Olanda, con 5.808 immatricolazioni. Al quinto posto torna ad esserci il Belgio (2.849 immatricolazioni) che supera la Spagna (1.477 immatricolazioni, comunque con +19,92% rispetto ad agosto 2021). Questi ultimi due Paesi si confermano anche gli unici, rispetto ai precedenti, in cui le immatricolazioni di vetture PHEV è superiore rispetto alle BEV.

Per quanto riguarda le immatricolazioni da inizio anno, l’Italia rimane sola tra i Paesi europei con cui ci confrontiamo (Belgio, Francia, Germania, Olanda, Spagna e UK) ad avere una quota di mercato dei veicoli BEV in calo nei primi 8 mesi (-20,54%), negli altri la quota sale di un valore che oscilla dal +12,5% della Germania (che conta ormai oltre 228.000 BEV immatricolate da inizio anno) al +74,3% del Belgio, nonostante in tutti i Paesi il total market sia in calo. Questo segnale rende i dati negativi dell’Italia ancor più preoccupanti.

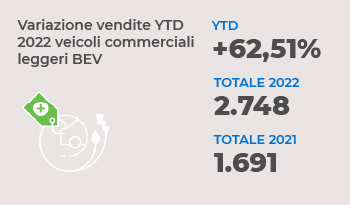

I veicoli commerciali leggeri

Settembre è un mese estremamente interessante per i veicoli commerciali leggeri completamente elettrici: nel solo mese si sono immatricolati quasi il doppio dei veicoli completamente elettrici, rispetto a settembre 2021 (428 a fronte di 218, per una crescita del +96,33%).

Con 2.748 veicoli immatricolati da inizio anno ed una crescita rispetto ai primi 9 mesi del 2021 di +62,51% (in cui erano stati immatricolati 1.691 veicoli) la market share è solida oltre il 2% (2,43%).

Tutto questo in un momento in cui il mercato totale continua nella contrazione, che si attesta sul il -12,06% (da inizio anno con 112.986 veicoli immatricolati nel 2022, a fronte dei 128.479 del 2021).

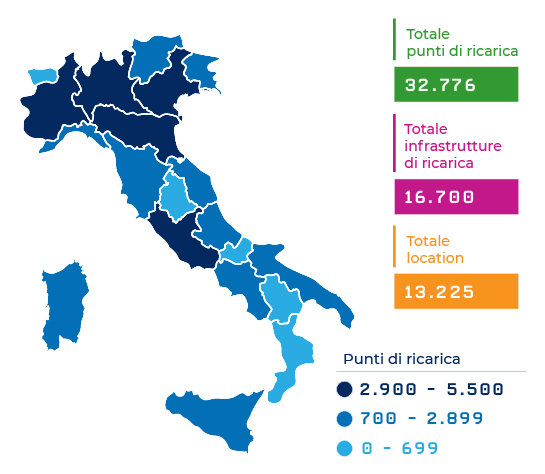

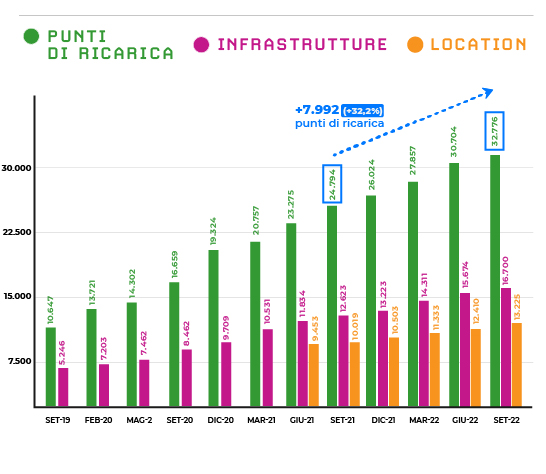

La ricarica dei veicoli elettrici

Dalla nostra rilevazione trimestrale, al 30 settembre 2022 in Italia risultano installati 32.776 punti di ricarica in 16.700 infrastrutture di ricarica (o stazioni, o colonnine) e 13.225 location accessibili al pubblico, delle quali, il 75% è collocato su suolo pubblico (e.g. strada) mentre il restante 25% su suolo privato a uso pubblico (e.g. supermercati o centri commerciali). Cresce, rispetto alle rilevazioni precedenti, la quota di punti ad accesso pubblico collocati su suolo privato (che nelle precedenti rilevazioni si attestava intorno al 23%).

Rispetto alla precedente elaborazione di giugno 2022, che riportava 30.704 punti in 15.674 infrastrutture e 12.410 location si osserva un aumento di +2.072 punti di ricarica, +1.026 Infrastrutture e +815 nuove location. Questo dato, seppur inferiore rispetto all’incremento registrato lo scorso trimestre, conferma un buon trend di crescita per la ricarica pubblica in Italia che nelle ultime due rilevazioni trimestrali si è attestato al di sopra dei 2.000 punti installati per trimestre (l’ultima volta un incremento del genere era avvenuto a giugno 2021).

Se confrontiamo i dati con settembre 2021 la crescita è di +7.982 punti di ricarica (+32%), mentre rispetto alla prima rilevazione MOTUS-E di settembre 2019 (10.647 punti in 5.246 infrastrutture), si registra una crescita del +208%, quindi in 3 anni i punti di ricarica sono triplicati.

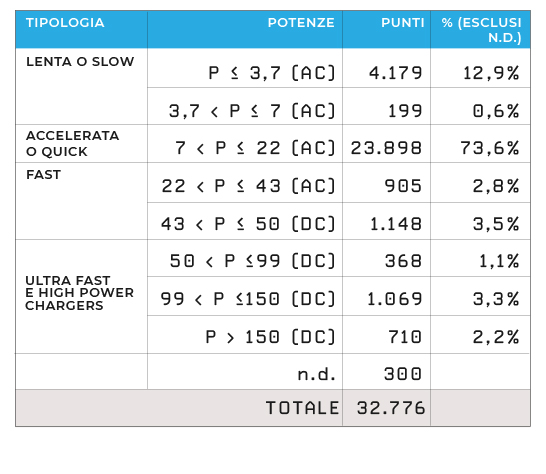

Un aspetto interessante di quest’ultima rilevazione è l’incremento particolarmente rilevante dei punti ad alta potenza: quasi la metà (45%) degli oltre 2.000 punti di ricarica installati in questo trimestre sono, infatti, punti di ricarica in DC.

Le infrastrutture attive

Purtroppo, circa il 12% delle infrastrutture installate risulta attualmente non utilizzabile dagli utenti finali, o perché non è stato finora possibile finalizzare il collegamento alla rete elettrica da parte del distributore di energia o per altre motivazioni autorizzative. Questo dato è leggermente più alto rispetto a quanto rilevato a giugno 2022 (11,5%), ma l’incremento può essere imputabile anche al forte aumento dei punti di ricarica in alta potenza, che richiedono tempi di attivazione e connessione più lunghi; a conferma di ciò il 20% delle infrastrutture di ricarica in DC è attualmente non attiva contro un 11% in AC. Risulta, comunque, importante lavorare su un miglioramento in tutto il processo autorizzativo per ridurre i tempi di messa in esercizio.

La potenza dei punti di ricarica

In termini di potenza, il 90% dei punti di ricarica installati è in corrente alternata (AC), mentre il 10% in corrente continua (DC). Di questi il 14% è a ricarica lenta (con potenza installata pari o inferiore a 7 kW), il 77% a ricarica accelerata in AC (superiore a 7 kW fino a 43 kW), un 4% fast DC (fino a 50 kW inclusa), un 1% (presenta una potenza superiore a 50 fino a 99 kW inclusa, un 3% con una potenza più alta di 99 kW fino a 150 kW inclusa e il restante 2% presenta una potenza più alta di 150 kW.

Questi dati confermano un trend migliorativo in termini di installazione di punti di ricarica ad elevate potenze; infatti, nell’ultimo trimestre sono soprattutto i punti di ricarica in DC ad aumentare con un +74% per i punti di ricarica tra 50 e 150 kW e un +50% per i punti di ricarica con potenza superiore ai 150 kW.

La distribuzione sul territorio

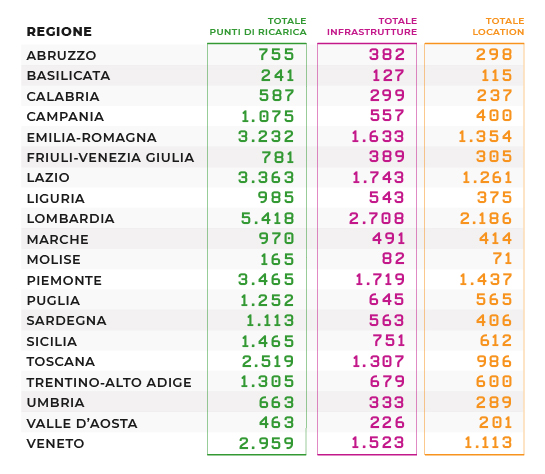

Si conferma, purtroppo, anche una distribuzione geografica non omogenea che, come nelle rilevazioni precedenti, vede il 57% circa dei punti di ricarica nel Nord Italia, il 23% circa nel Centro mentre solo il 20% nel Sud e nelle Isole. Inoltre, il 32% del totale dei punti di ricarica è disponibile nei capoluoghi di provincia ed il restante negli altri comuni del territorio.

La Lombardia con 5.418 punti si conferma la regione più virtuosa, e da sola possiede quasi il 17% di tutti i punti. Seguono nell’ordine Piemonte (11%), Lazio ed Emilia-Romagna con circa il 10% a testa e Veneto ( 9%) e la Toscana (8%). Le sei regioni complessivamente coprono il 64% del totale dei punti in Italia.

In termini di crescita assoluta, le regioni che sono cresciute maggiormente nell’ultimo trimestre sono (nell’ordine da quella che ha registrato l’aumento maggiore): la Lombardia, l’Emilia-Romagna, il Piemonte, la Sicilia (aspetto particolarmente interessante considerato che nelle ultime rilevazioni la crescita assoluta più alta era concentrata nel Nord e Centro Italia) e il Lazio. Mentre in termini di crescita relativa le regioni che hanno incrementato di più i loro punti rispetto a giugno sono: Sicilia (+16%), Sardegna (+12%), Campania (+10%) e a seguire Emilia-Romagna e Molise entrambe con +9%. Nonostante i numeri assoluti ancora non paragonabili, la crescita relativa in particolare nei territori del Sud e delle Isole rappresenta un buon segnale per cercare di raggiungere una maggiore uniformità tra regioni in futuro. Tale obiettivo di copertura uniforme del territorio nazionale sarà perseguito e favorito anche dai bandi di gara per le infrastrutture di ricarica cofinanziati dal PNRR, sperando che esca a giorni il tanto atteso decreto ministeriale che il MiTE si era impegnato a pubblicare a giugno.

La ricarica in autostrada

Ancora fortemente limitata la presenza di infrastrutture di ricarica in ambito autostradale con un totale di punti pubblici pari a 310 che crescono di +75 punti rispetto all’ultima rilevazione. Di questi circa un 76% sono con ricarica veloce o ultraveloce.

Considerando la rete italiana autostradale complessiva di circa 7.318 km, come riportato dall’ART, risultano 4,2 punti di ricarica ogni 100 km e, in particolare, 3,2 punti di ricarica veloce ed ultraveloce ogni 100 km.

Nonostante la crescita del +250% dei punti di ricarica in autostrada registrata nell’ultimo anno faccia ben sperare per il futuro, i numeri sono ancora bassi per coprire le esigenze e si spera che l’obbligo di apertura dei bandi ai concessionari autostradali possa accelerare questo trend, visto che al momento milioni di euro di investimenti privati sono fermi al palo.