Ad oggi le tipologie di batterie agli ioni di litio più diffuse sono caratterizzate da un elettrolita liquido, da anodi prettamente a base di grafite e da una composizione dei catodi con chimiche basate o sul nichel o sul ferro.

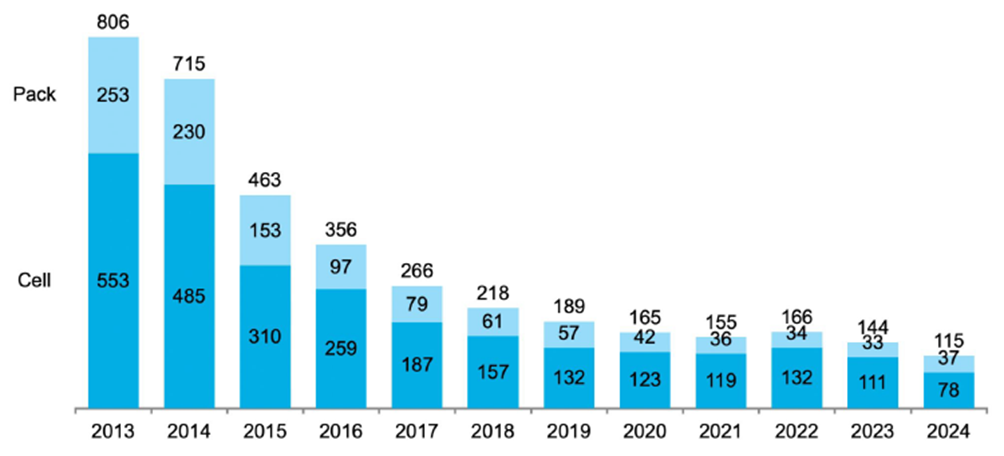

La composizione dei catodi guida anche il nome delle categorie di tali batterie: le più diffuse oggi in ambito automotive sono le nichel manganese cobalto (NMC), con un contenuto di cobalto sempre minore, che hanno una quota di mercato globale di poco sopra il 50%. Più costose e meno diffuse, ma più performanti, sono le NCA, nichel cobalto alluminio, che hanno un mercato sotto l’8%. Impressionante invece la crescita in questi ultimi anni fino all’attuale 40% di mercato delle batterie con catodi LFP (litio-ferro-fosfato), meno costose delle più diffuse NMCper la presenza di materiali più diffusi e meno critici: Negli ultimi anni le batterie agli ioni di litio hanno vissuto – e stanno tuttora vivendo – una straordinaria evoluzione, con una drastica riduzione dei costi. Si è passati dagli 806 dollari per kWh del 2013 ai $115/kWh al 2024, pur a fronte di un lieve incremento nel 2022 dovuto alla generalizzata inflazione globale e ad un aumento della domanda di materie prime critiche.

I fattori che stanno determinando il declino del prezzo delle batterie includono la sovracapacità produttiva delle celle, le economie di scala, i bassi prezzi dei metalli e dei componenti, l’adozione di batterie al litio-ferro-fosfato (LFP) a basso costo. Di seguito si riporta una media globale, con prezzi che variano ampiamente nei diversi paesi e aree di applicazione:

Fonte: BoolmerbegNEF

Contestualmente, le batterie stanno diventando sempre più efficienti. Merito delle nuove chimiche e di affinamenti tecnologici incrementali, che hanno condotto a un diffuso aumento della densità energetica. Se nel 1991 la prima batteria agli ioni di litio commercializzata da Sony si fermava a 80 Wh/kg, ora siamo arrivati a una media di circa 300 Wh/kg.

L’enorme fermento nella ricerca sulle batterie mira da un lato a dare vita a prodotti sempre più performanti ed efficienti, e dall’altro a ridurre e azzerare la necessità delle materie prime più costose o difficili da reperire, come il cobalto. In vista ci sono diverse nuove tecnologie. Tra le più note, in prospettiva, ci sono le batterie allo stato solido: hanno un elettrolita solido (appunto) e guadagnano in densità, velocità di ricarica e longevità. Nell’immediato si stanno intanto facendo largo come detto le batterie LFP, che hanno il vantaggio di utilizzare materie prime meno costose, più diffuse e più facilmente reperibili, talvolta aggiungendo il manganese (LMFP) per aumentare le prestazioni. Sacrificano ancora qualcosa in termini di performance assolute, ma grazie agli ultimi progressi si stanno dimostrando particolarmente efficaci per abbattere i prezzi delle auto elettriche.

Come detto, però, la ricerca avanza in modo impetuoso e ci sono anche altre tecnologie più o meno pronte ad affacciarsi sul mercato. Ci sono le batterie agli ioni di sodio, anch’esse particolarmente economiche e realizzate con materie prime largamente diffuse, le batterie litio-zolfo, come tecnologia ancora di frontiera, e le batterie al litio-metallico, tanto per citarne alcune. In futuro anche il litio potrebbe essere sostituito non solo dal sodio, che sarebbe peggiore dal punto di vista del contenuto energetico, ma anche dallo zolfo o dall’ossigeno, che consentirebbero di aumentare di molto la densità gravimetrica e volumetrica (Wh/kg e Wh/l). Altre importanti innovazioni possono arrivare dalla sostituzione della grafite con il silicio negli anodi, aumentando la potenza di ricarica, o l’adozione di materiali autorigenerativi (che sono in grado di rigenerare gli elettrodi aumentando la vita utile), o ancora una sensoristica che permetta di monitorare lo stato delle singole celle, con vantaggi sia in termini di sicurezza sia di manutenzione.

Da citare le batterie LMFP (Litio Manganese Ferro Fosfato) che rappresentano una delle novità più promettenti nel settore delle batterie agli ioni di litio: rispetto alla versione LFP potrebbero infatti garantire una più elevata densità energetica con conseguente maggiore autonomia. Il panorama, insomma, sta diventando sempre più variegato, a tutto beneficio della discesa dei prezzi e dell’aumento delle prestazioni.

Per approfondire l’argomento:

- BloombergNEF: “”Annual Battery Price Survey”

- Goldman Sachs: “Electric vehicle battery prices are falling faster than expected“

- Physicsworld: “Lithium-ion batteries break energy density record”

- McKinsey: “The highest form of battery”

- International Energy Agency: “Global EV Outlook 2023”

- Battery2030+: “A family of projects implementing the Battery 2030+ Roadmap”

- Bloomberg: “China’s Batteries Are Now Cheap Enough to Power Huge Shifts”