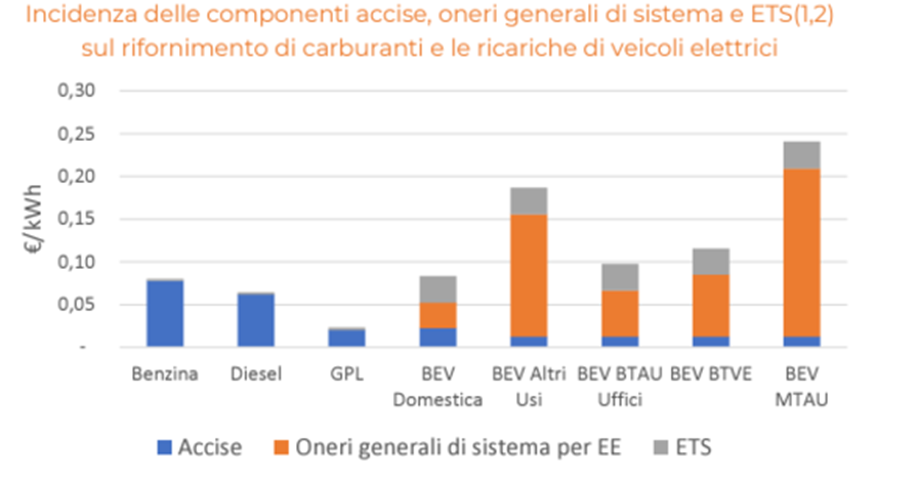

Così come avviene per benzina e diesel, anche sull’elettricità necessaria per alimentare le auto a batteria gravano prelievi fiscali e accise, in maniera persino superiore rispetto a quanto avviene per i carburanti fossili. Gli oneri fiscali e parafiscali sulla ricarica delle auto elettriche in Italia sono infatti sempre maggiori di quelli applicati ai carburanti tradizionali, risultando fino a 3 volte più elevati a seconda dei diversi casi d’uso.

A parità di energia consumata l’assetto della fiscalità energetica è quindi penalizzante per le auto elettriche, che però rimangono più vantaggiose per gli automobilisti grazie all’efficienza superiore del powertrain e, di conseguenza, ai consumi di energia particolarmente ridotti.

La maggiore tassazione delle ricariche elettriche è prevalentemente dovuta alla componente degli oneri generali di sistema, che risultano particolarmente gravosi sulle ricariche alle colonnine a uso pubblico e sulle ricariche private diverse dalle domestiche (come, ad esempio, i contatori condivisi nei garage condominiali).

Per la ricarica domestica gli oneri risultano più elevati rispetto a benzina e diesel rispettivamente del 5% e del 30%, arrivando a un +265% nel confronto con il Gpl. Il differenziale cresce poi sensibilmente per le ricariche domestiche da utenze “altri usi”, che scontano un peso dell’imposizione superiore del 134% rispetto alla benzina, del 191% rispetto al diesel e del 718% rispetto al Gpl.

Confronto esteso anche alle ricariche effettuate in azienda (+22% di oneri vs benzina, +52% vs diesel, +327% vs Gpl), alle colonnine pubbliche a bassa potenza (+45% di oneri vs benzina, +81% vs diesel, +407% vs Gpl) e a quelle ad alta potenza (+202% di oneri vs benzina, +275% vs diesel e +954% vs Gpl).

Nonostante il peso delle componenti fiscali e parafiscali per kWh di energia consumata, l’auto elettrica rimane l’opzione economicamente più conveniente a parità di km percorsi, grazie alla sua maggiore efficienza energetica.

Per approfondire l’argomento:

- Ecco, “La fiscalità dell’energia nella transizione all’auto elettrica”

- Ministero dell’Ambiente e del Made in Italy: “Prezzi medi settimanali dei carburanti – 20/12/2023”

- Autorità di Regolazione per Energia Reti e Ambiente: “Tariffe domestiche – 20/12/2023”

- Autorità di Regolazione per Energia Reti e Ambiente: “Tariffe pubbliche – 20/12/2023”